昨晚,美的集团发布了半年报,我看到10点算是粗略过了一遍,但实在是困得不行,所以今天才开始码字。

正文开始之前,请容许我先吐槽一句:美的现在财报附注的详细程度,真的有很大的提升空间。而一个半年报,我又不想整的跟年报似的,把三大报表再拆解一遍,所以能聊的内容稍微少一些,全文约4500字,大家凑合着看。

本文分为四部分,分别是总体业绩速览、行业发展近况及美的整体情况、半年报整体印象、值得关注的小细节,下面进入正题。

强烈声明

我跟踪美的集团的时间还不够长,了解还不够深,本文仅作为我的投资记录,请勿据此操作。目前仓位占比约10%,近期无交易计划。

注:之前分析美的2023年报的时候,仓位占比还是13%,怕新来的朋友问我是不是减仓了,我先主动交待:没有,是建仓茅台导致整体占比降低,至今对美的一直是买买买,从没卖出过任何一笔。

一、总体业绩速览

1. 营业收入:

本报告期:约2172.74亿

上年同期:约1969.88亿

同比增长10.30%

2. 归属于上市公司股东的净利润:

本报告期:约208.04亿

上年同期:约182.32亿

同比增长14.11%

3. 经营活动产生的现金流量净额:

本报告期:约334.88亿

上年同期:约297.85亿

同比增长12.43%

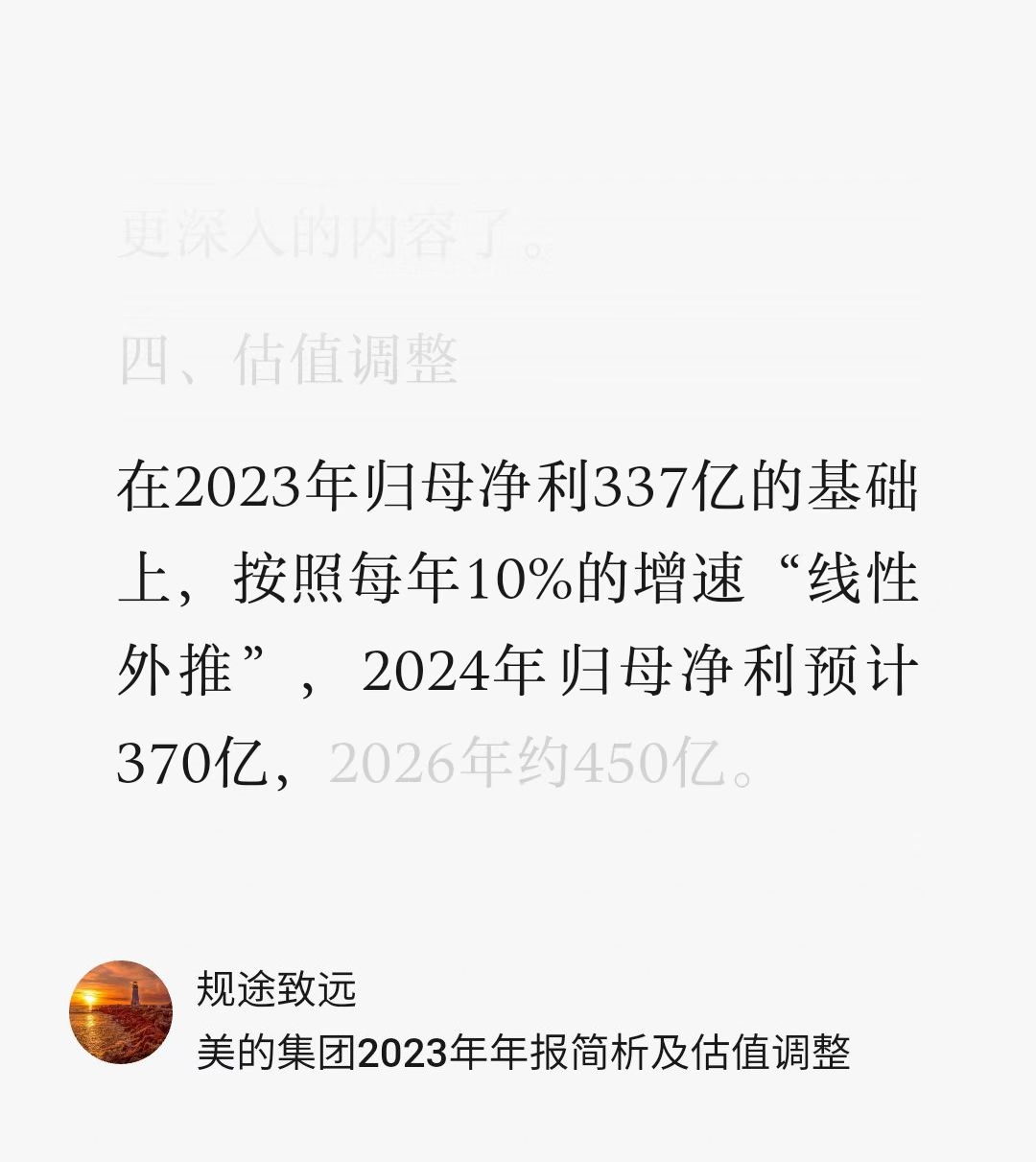

在《美的集团2023年年报简析及估值调整》,我记录下自己对美的2024年归母净利的增长预期是10%,全年370亿。

如今看这份半年报交出的成绩单,显然是超越了我的预期,加上下半年以旧换新补贴的逐步落地,全年370亿归母净利的目标看来是十拿九稳了。

二、行业发展近况及美的整体情况

和我持有的其他几家公司相比,初看这14.11%的同比增长,并不能让人眼前一亮,但考虑到白电行业整体发展近况的话,美的集团的表现还是十分亮眼的。

根据奥维云网数据,2024 年上半年国内白色家电零售市场规模达到 2,319亿元,同比-7.0%。

而美的则实现了逆势增长,国内营收同比+8.37%,并且国内市场毛利率26.15%,比去年年报披露的26.03%还提高了一丁点,可见美的在市场整体萎S的背景下,并没有通过降价的方式抢占市场,而是通过更强的竞争力获得了高质量增长,这既是COLMO和东芝这两个高端品牌提供的拉力,又是美的集团整体技术实力的体现。

这让我不仅想起农夫山泉董事长钟睒睒在CCTV2《对话》栏目上谈到“卷”这个词,他说:“卷是个中性词,分为向上卷和向下卷。质量提升、价格提升,就是向上卷,反之质量下降、价格下降就是向下卷。企业选择向上卷还是向下卷,在于其是否掌握了核心技术。”

除此之外,美的已实现全球布局,这边不亮那边亮:国外营收获得了13.09%的同比增长,国外营收占比从去年同期的40.88%,增加到今年上半年的41.92%,同时毛利率为28.40%,比国内26.15%的毛利率还高,也在去年年底国外市场毛利率27.16%的基础上继续提高,可见美的集团在国外的发展既有速度又有质量,又是一笔亮眼的高质量增长。

整体看完,但具体到每项业务,分国内外、分行业整体和美的自身,可观察的角度太多了,各业务品类有好有坏,半年报前40页主要都在说这些,感兴趣的朋友自己看一下吧,内容太多我就不往这里搬了。

三、半年报整体印象

资产负债表的拆解和三大报表的简单勾稽关系,我们在《美的集团2023年年报简析及估值调整》中梳理过了,至今时间间隔较短,加上我粗看了一下最重要的资产负债表,其中比较重要的科目,金额和一季度末相比变化不大,所以就偷个懒,不搞那么复杂了,感兴趣的朋友可以照着前文的思路自己捋一遍,我们这里就简单聊聊。

1.首先是营业收入

同比+10%,在目前这个背景下显得尤为珍贵。

2.然后是营业成本

同比只增加了7.56%,和营收增幅之间的差额体现的就是毛利率的提升。而提升的原因,我们上面聊过了,这里不再赘述。这里聊个小财技,我不是在说美的集团啊,只是单纯补充个小知识。

想让营业成本的增幅低于营业收入的增幅,也就是提升毛利率,还有一种方法,就是提高生产量。(知道这个小技巧的朋友可以跳过下面段斜体的例子,直接看结论,这里照顾一下不太懂的朋友,稍微举例讲一讲)。

小二,上栗子:

有一家工厂,每年固定成本1亿(也就是说不管生产不生产,不管多生产还是少生产,这个工厂每年必定要花掉1亿)。这家工厂,去年生产了1千万件产品,每件产品的可变成本是10元。于是,去年全年的成本总共是2亿,平均到每件产品的单位成本是20元。到年底,1千万件产品全部卖掉了,每件售价40元,所以财报中的营业成本为2亿,营业收入为4亿,毛利率50%。

今年,管理层出于某些原因,急需提升毛利率,但产品的竞争力不可能突变,于是管理层想到一个好办法:生产4千万件产品。于是乎,固定成本还是1亿,可变成本变成了4亿(10元×4千万件产品),总共花了5亿,但每件产品的的单位成本变成了12.5元(5亿÷4千万件),在去年单位成本20元的基础上,下降了37.5%。但市场需求还是那些,公司全年依然只卖掉了1千万件产品,每件售价还是40元,年底的财报则显示,营业收入不变还是4亿,但营业成本却降为1.25亿(12.5元×1千万件卖掉的产品),毛利率提高到68.75%。

有朋友可能会说,不对啊,公司生产总共花了5亿,怎么你的营业成本只计算卖掉的产品,那没卖掉的3千万件货、对应3.75亿成本藏在哪了?

答案是,藏在资产负债表——资产——存货中了。

此举,虽然提高了毛利率,但会导致存货暴增。

举了这么大一个栗子,我想说的是,美的集团毛利率的提升可没有使用这么拙劣的财技,而是通过上面提到的“质量提高、价格提高——向上卷”来实现的。半年报显示,美的集团的存货,环比今年一季度下降了2.12%,同比去年上半年下降了18.23%。

当然,如果你更细心,把存货跌价准备都考虑到的话,翻看半年报P161,会发现存货跌价准备的幅度(1.80%)和之前相比(1.45%)变化不大,公司在这个方面也没有使用更进阶的财技,结论不变。

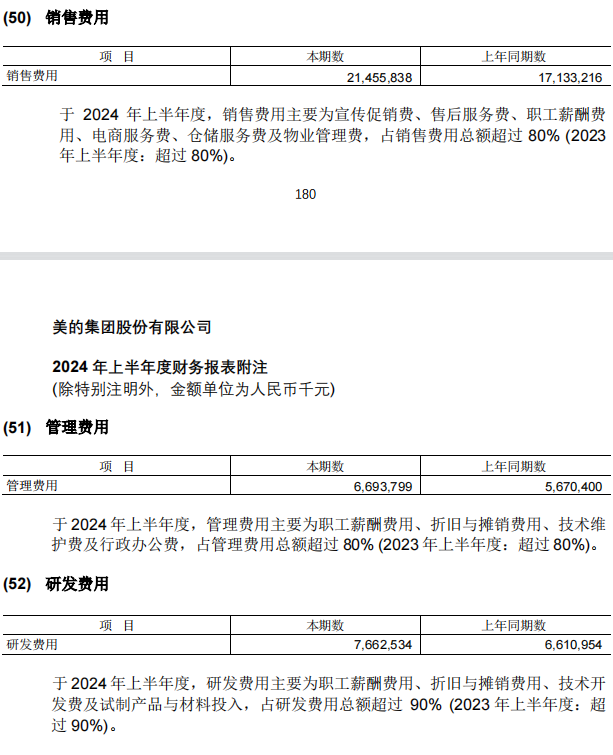

3.然后是四费变化

看完营业收入、营业成本的变化后,我们接着要看看四项费用的变化,分别是销售、管理、研发和财务费用。

前三项就遇到困难了,因为财报附注在这三项的内容是这样的。

这附注里的内容说了和没说一样,巧妇难为无米之炊,这还分析啥啊,我们直接看第四项财务费用。

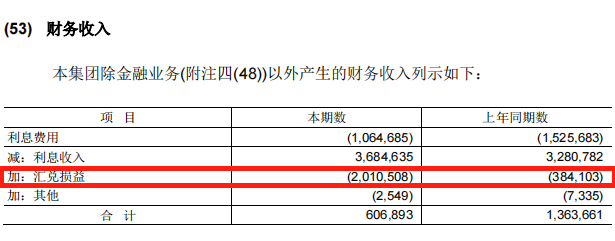

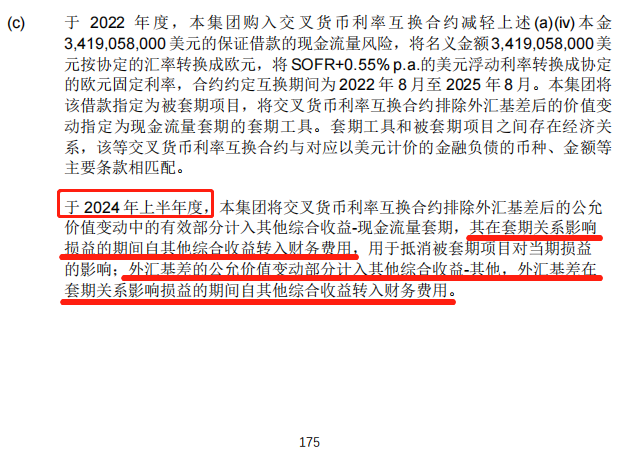

在有息负债规模(长、短期借款+应付债券)同比基本没变化的前提下,利息费用同比减少;加上利息收入同比增加,整体上看是不错的。但由于P175附注C这段所说的原因,没办法和之前比较了。

而继续往下看,表格第三行“汇兑损益”,竟然在去年同期亏损3.84亿的基础上,今年上半年继续巨亏至20亿,令人瞠目结舌。不过,考虑到上图中那段话,加上P50表格中显示“报告期内衍生产品投资实际损益为221,986.8 万元”,基本上还是可以理解和释怀的。毕竟美的搞这些并不是在炒外汇、炒期货,而是为了对冲大宗材料价格波动和汇率波动的风险,能够连续多年实现盈亏平衡,就算基本合格了,压根不要指望炒这些赚大钱。相反,如果有家公司一直靠炒期货、炒外汇赚大钱,那么我肯定离他远远的。

以上,就是财务收入同比骤降55.5%的综合原因,我认为是不需要太过担心的,毕竟又不是存款不翼而飞了,当然如果公司能把财报披露的更详细一些就更好了。

综上,营业收入和营业总成本基本都是同比+10%,如此看来,税前核心利润基本上也是同比+10%,和我之前的预期是相符的,那么超预期的就是下面要提到的“非核心利润”了。

4.非核心利润

首先是“资产减值损失”,虽然同比暴增72%,但所幸绝对值较小(去年同期1.89亿,今年3.25亿),负向影响不大;

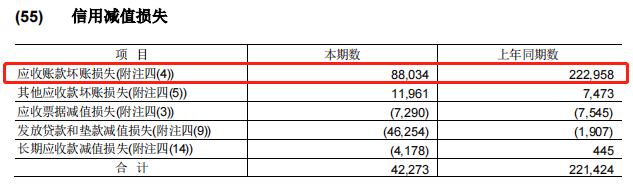

然后是“信用减值损失”,从去年同期“亏损”2.21亿,骤降到今年上半年“亏损”0.42亿,尤其是其中的“应收账款坏账损失”,从去年同期“亏损”约2.23亿骤降到本期“亏损”约0.88亿,为利润表的同期表现做出了正向贡献。但是,如果你拿这里的数据“88,034”千元,和上面P156“应收账款坏账准备期末数”约14.97亿去对应的话,会发现压根对不上。

因为季报和半年报披露的数据都太简陋了,加上这两个数据本来也不是这么对应的,所以对不上。

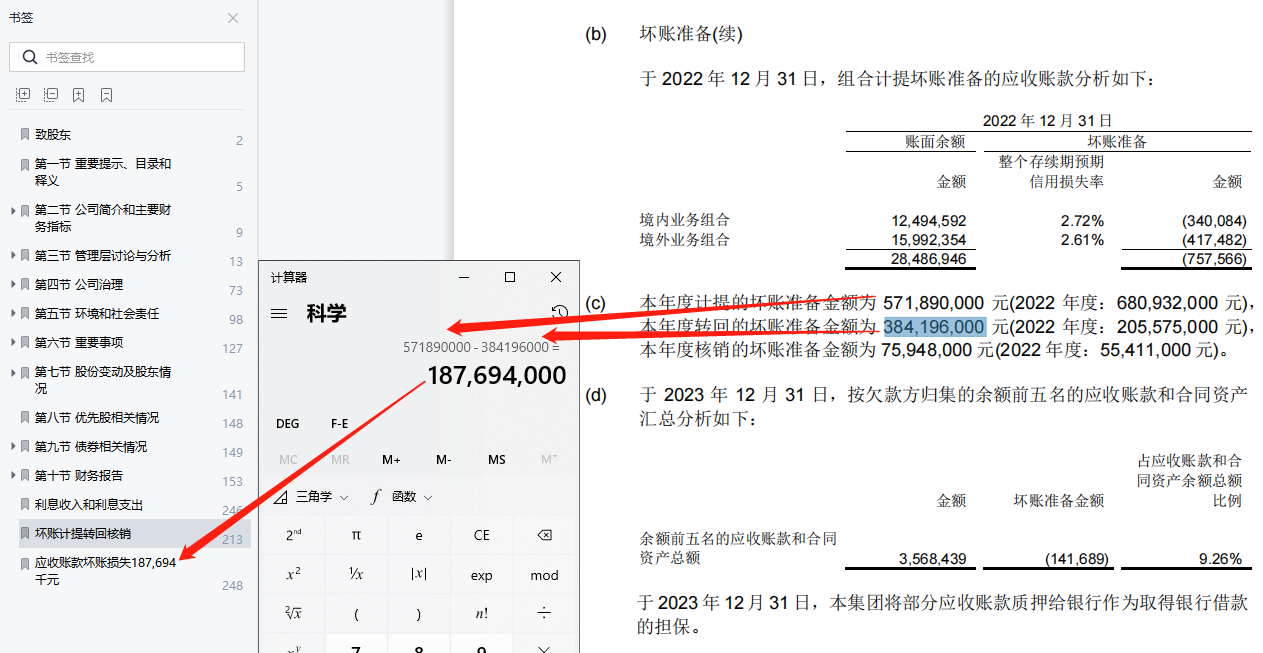

拿2023年报举个例子吧。

P248“信用减值损失”第一行披露,“应收账款坏账损失”“187,694”千元,并且贴心的写上了“附注四(4)”,生怕我们找不到。但是使用PDF阅读器的搜索功能,我们发现整个文件中只有一处“187,694”千元,那“附注四(4)”附注了个啥?这就需要亿点点财务功底了。

我们首先要知道,“信用减值损失”表格里记录的“应收账款坏账损失”是一个净值的概念,换句话说,当年计提的应收账款坏账损失,减去当年转回的坏账准备金额,才等于“应收账款坏账损失”净值。但难受的是,P212附注C并没有把这个“净值”直接帮我们算出来,加上使用的单位是元而并非财报通篇使用的单位“千元”,又为我们理解财报间的勾稽关系增添了亿点点难度。上面这段话,看图就明白了。

这还是年报,最起码披露出来了,能否找到其中的关系,只取决于我们的功底是否深厚以及是否足够有耐心。

但季报和半年报就太绝了。

就拿这份半年报来说,P157附注C只说了上半年转回坏账准备金额 131,922,000 元,压根不说计提了多少,那这应收账款坏账损失“88,034”千元,不就成了喜无对证的数据孤岛了嘛?同样的例子还有好多,不信你就拿附注里的细分数据去搜索,好多数字在财报中都只出现了一次。

继续硬着头皮往后看吧。

接着是“公允价值变动收益”,从去年同期“亏损”约1.04亿,扭亏为盈,变成今年上半年“盈利”约2.49亿,为利润表做出了正向贡献;

然后是“投资收益”,从去年同期4.10亿,增长到今年上半年5.45亿,又是正向贡献;

接着是“资产处置损失”,去年同期收益852.5万,今年上半年收益1.14亿,又是正向贡献;

最后是“其他收益”,其中专项补助比去年同期略降1个亿,但另一项“进项税加计扣除”却在去年同期0的基础上,为今年上半年贡献约6.96亿收入,功不可没。

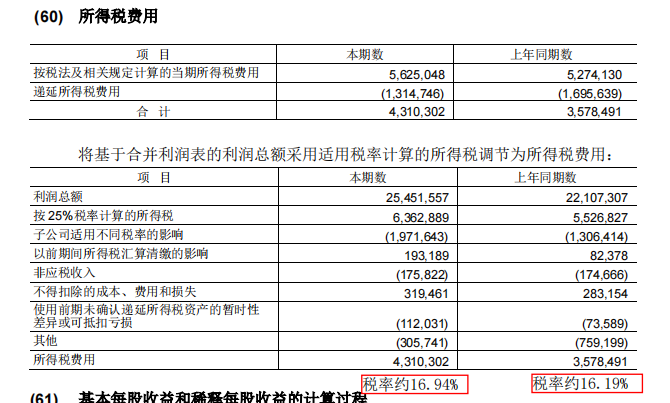

之后略微拖后腿的,是税率从16.19%略增到16.94%。

感兴趣的朋友可以参照之前《腾讯2023财报解析及估值调整》中提到的“税率提高”那部分内容自己算算,思路类似,看能否发现什么有意思的结论,这里变化不大,我们就不计算了。

资产负债表变化不大,利润表就分析到这吧,现金流量表只看初步数据的话,和利润表也对得上,也就不再往细里拆解了。

初步结论就是,核心利润同比也就+10%,符合我的预期,超预期的就是这些杂七杂八的“非核心利润”做出的贡献,包括资产减值损失、信用减值损失、投资收益、公允价值变动收益等等,不具备可持续性,这期爆赚,下期可能微赚,甚至也有可能爆亏呢,不好预测,所以还是放低期待,维持全年归母净利370亿,同比2023年+10%的预期不变。

四、值得关注的小细节

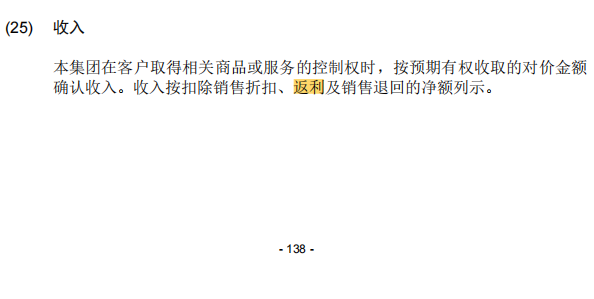

写到这里,突然想到,会不会有朋友怀疑,这10%的营收增长,会不会是放松销售政策而换来的?或者换句话说,销售费用同比+25%,体现的是不是公司给经销商的返利更多了?

这个怀疑不无道理,毕竟市场行情不好,公司多宣传,多给经销商让利,也是情理之中的事情。

但证据不在这里。

因为根据公司的会计正测,销售折扣和返利都是不计入收入的。

也就是说,此处的销售费用增幅超过营收增幅,应该只是公司为了双高端的品牌继续开拓市场,而多花的各种营销费用。

而体现给经销商让利的,是资产负债表——其他流动负债——“预提销售返利”这个科目。

半年报P174显示,期初约483.12亿,期末约599.21亿,同比+24%,和营收+10%相比,确实体现出给经销商的优惠力度更大了。

这份半年报我们就聊这些吧。

至此,本文结束,感谢阅读。

仓促成文,如有错漏之处,请在留言区批评指正,谢谢。如果您有不同观点,也欢迎留言探讨。

$美的集团(SZ000333)$

本文作者可以追加内容哦 !