作者 | 刘汉思

岭南转债是全国首例国企转债违约,而且也是首个在正股未退市前转债先违约的案例。本次事件主因公司基本面(偿债能力)不足,偿债意愿并不是最突出原因,但对“只要股票没有退市,发行公司就有意愿、有能力保障转债兑付、退出”的刚兑逻辑产生巨大挑战。转债市场从“信仰”到个券分化定价,属于意料之外情理之中。虽然上述变化对部分投资者的“刚兑信仰”冲击较大,但市场已经逐步定价违约风险。23年以来,市场形成了个券分化、阶段性恐慌的定价模式。

当前转债市场已经杀跌较为充分,对于后续行情至少可以持中性的态度:中价转债的定价逻辑并未发生变化,但已经超跌;低价转债虽然仍面临基本面的挑战,但资金出清较为彻底。对于“固收+”产品的转债投资而言,转债策略不需要调整对回撤的估计,在产品的回撤约束下采用风险平价的手段可以有效控制转债的下行风险。对于基金投资而言,需警惕附录中重仓低价转债的债基,规避尾部风险。

转债违约、退出方式的历史回顾

01 岭南转债改变了转债违约、退出方式的一致预期

岭南转债是全国首例国企转债违约,而且也是首个在正股未退市前转债先违约的案例。它的演绎路径主要分为以下几个阶段:

1、国资实控:岭南股份(002717.SZ)2022.9.19公告华盈产业投资受让原实控人尹洪卫及其他股东合计5%的股份,尹洪卫同时将其余17.32%股份所对应的表决权委托给华盈产业投资行使,华盈产业投资成为单一、合并最大股东,因此岭南股份实控人变为华盈产业投资背后的火炬区管委会,从民企转为国企。

2、部分债务逾期:岭南股份2024年4月公告公司及子公司在银行、商业保理公司等金融机构的逾期债务合计22,507.04万元,超过公司2023年经审计净资产的10%。同时,国资股东对公司继续提供1亿元的借款作为帮助。

3、转债风险预警:岭南股份在2024年5月开始多次发出可能存在兑付风险的预警。

4、转债反弹:6月底为化解风险,原实控人增持股份,同时公司公告下修,转债从50元一度反弹至100元以上。

5、宣告国企违约、正股未退市前转债先违约:2024.8.14晚,岭南股份公告称,截至2024.8.13,“岭南转债”剩余金额为4.89亿元,公司现有货币资金无法偿付“岭南转债”,“岭南转债”无法按期进行本息兑付。

6、后续补偿、小额刚兑:2024.8.17岭南股份发布公告,中山市国资委旗下中山市人才创新创业生态园服务有限公司(属于中山国资,对岭南股份而言是第三方)正在筹划收购部分“岭南转债”,单个持有人被收购的上限为1000张(面值10万元),收购价格为100.127元/张。

本次事件主因公司基本面(偿债能力)不足,偿债意愿并不是最突出原因。虽然市场部分观点认为岭南股份正股未退市前转债先违约,属于恶意逃废债,但从上述公开信息判断,岭南股份已有其他债务逾期,货币资金下滑较快,偿债能力确实存在问题,而股东方的意愿也不能说完全“躺平”:国资股东提供了借款、原实控人增持股票、转债违约后国资第三方提出收购转债的方案,各方股东都做出了一定的支持。

但“国企违约”、“转债在正股前暴雷”的标签对于转债市场之前的刚兑逻辑产生巨大挑战:

1、2023年起蓝盾、搜特等因为正股退市,转债随之退市。由于正股避免退市存在客观的难度,市场可以将正股退市引发的转债退市视为不可抗力,“只要股票没有退市,发行公司就有意愿、有能力保障转债兑付、退出”的假设仍然存在。

2、岭南转债“国企违约”、“转债在正股前暴雷”的标签无疑否定了上述假设,尤其是因为“国企”往往意味着意愿可以更好的转化为偿债能力。

总之,发行人转债兑付的意愿仅仅是一个要素,基本面(偿债能力)的客观压力是转债“刚兑信仰”破裂的主要原因,转债的退出路径仍需要具体标的具体分析。从“信仰”到个券分化定价,属于意料之外情理之中。同样,岭南转债的违约与基本面本身关系密切,实控人及关联方对转债的重视只能起到锦上添花的作用。

02 市场对违约的定价始于2023年,爆发于国九条之后

虽然上述变化对部分投资者的“刚兑信仰”冲击较大,但市场已经逐步定价违约风险。

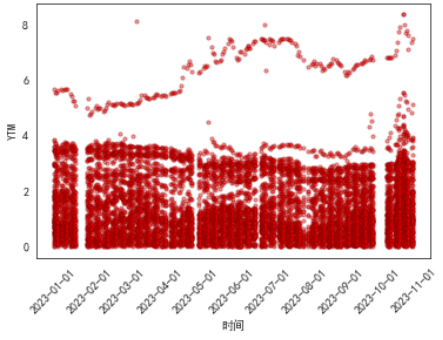

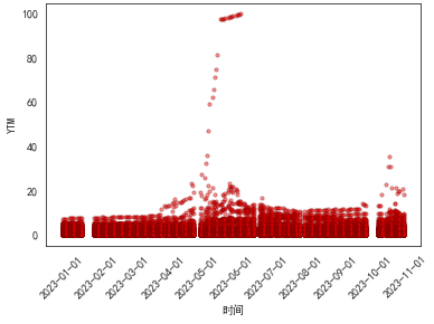

2023年开始监管趋严,退市转债已经受到了市场关注,市场开始给予各个标的差异化的定价,体现在到期收益率YTM上。AA以上评级的偏债转债YTM从0-4%、6%两档逐渐分化为0-3%、4-5%、7-8%三档,而低评级弱资质转债的YTM则出现了更剧烈的跳升。

图1:2023年评级AA以上偏债转债(YTM大于0)YTM散点随时间变化趋势

图2:2023年所有评级偏债转债(YTM大于0)YTM散点随时间变化的趋势

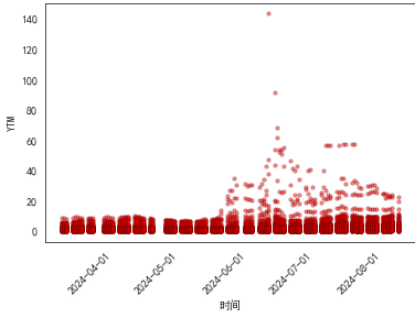

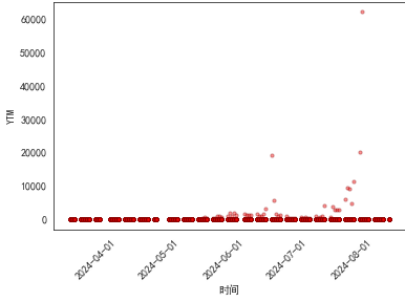

2024年“国九条”进一步严格了退市的要求,市场担心对资本市场没有诉求的公司可能主动“被退市”,也削弱了“只要股票没有退市,发行公司就有意愿、有能力保障转债兑付、退出”的适用范围。如下图,市场对于违约风险的定价如果用YTM衡量,是散点式的、脉冲式的,说明择时层面市场有情绪性,但个券层面市场是有针对性、不“一刀切”的,考虑到大面积主动退市暂时并无苗头,且前文已提到违约风险是基于个券的基本面,预计个券分化、阶段性恐慌的定价模式仍将延续。

图3:2024年评级AA以上偏债转债(YTM大于0)YTM散点随时间变化趋势

图4:2024年所有评级偏债转债(YTM大于0)YTM散点随时间变化的趋势

当前市场:中价转债被错杀,低价转债出清较为彻底

01 市场整体较为便宜

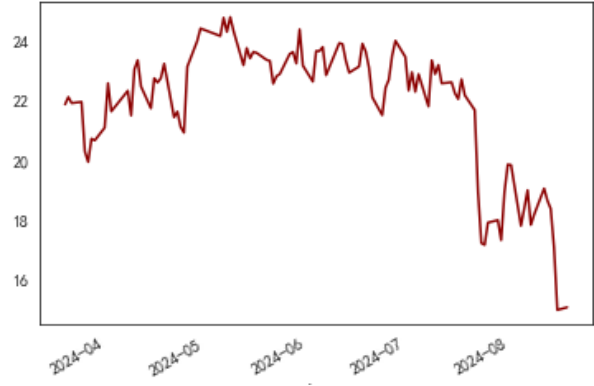

图5:百元平价转债的转股溢价率已经到达低点(数据截至8.19,下同)

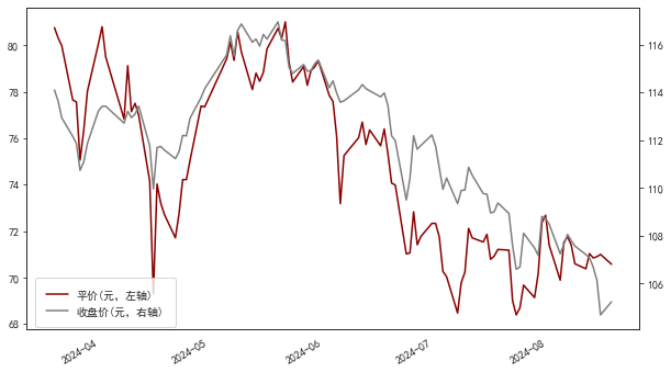

图6:平价、收盘价的中位数均达到低点

02 当前市场结构:AA以上以低价为主,中价次之

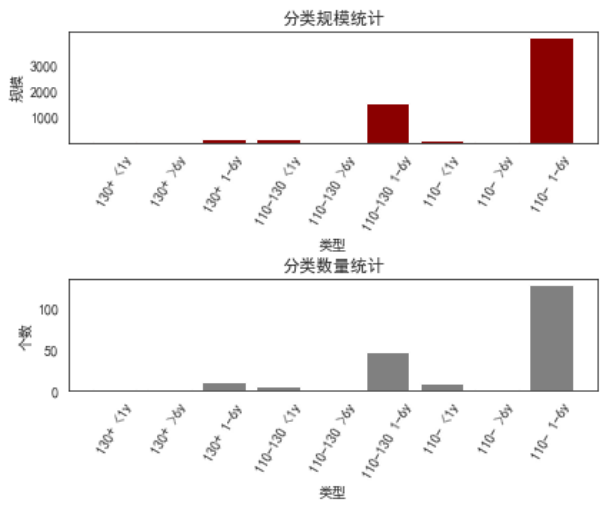

首先,在违约风险突出的市场环境下,评级虽然滞后于基本面,但仍然能起到防风险的作用,结合机构普遍的要求,我们只需关注AA以上的转债。

如下图,AA以上的转债不论是规模还是数量,都可以视为60%是非临期、非次新的低价转债(110元以下,剩余期限1-6Y),30%是非临期、非次新的中价转债(110-130元,剩余期限1-6Y)。

图7:AA以上评级转债在价格、期限上的分布

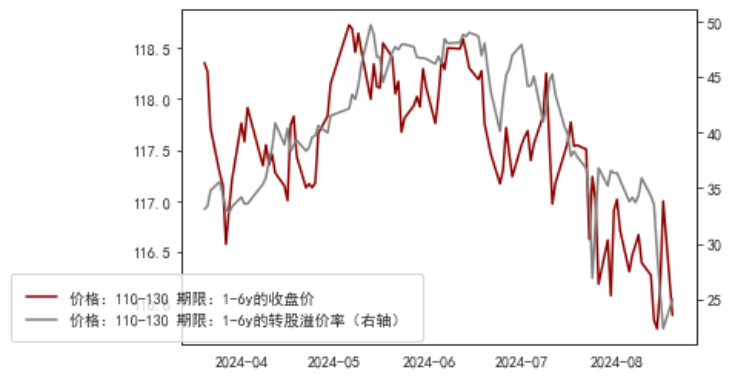

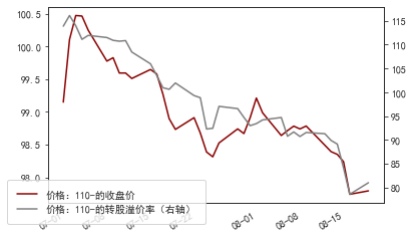

03 中价转债被错杀

如下图,中价转债的绝对价格和溢价率都有一定下行。考虑到违约风险主要集中在转股退出压力较大的转债,中价转债仍有下修转股价等缓冲余地,中价转债与类似岭南转债的偿债风险是暂时绝缘的,本次属于错杀。

图8:110-130元,剩余期限1-6Y的转债绝对价格和溢价率

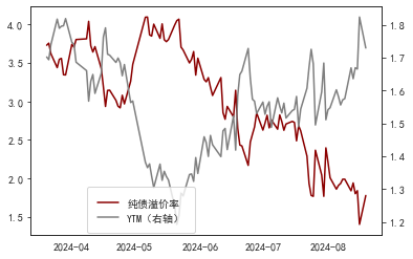

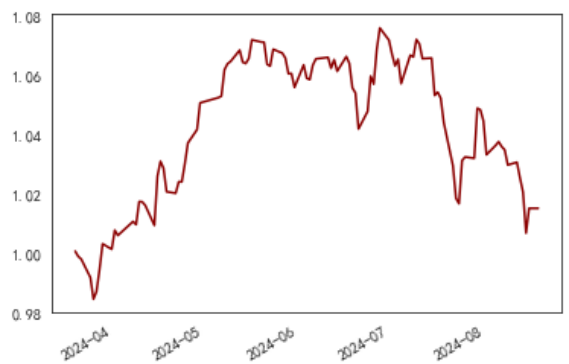

04 低价转债出清较为彻底

低价转债是影响最直接的品种,从绝对价格、转股溢价率、YTM、纯债溢价率等指标看都已经下杀较为彻底,如下图。

图9:110元以下,剩余期限1-6Y的转债绝对价格和溢价率

图10:AA以上评级、YTM大于0、纯债溢价率大于-2的转债,YTM、纯债溢价率平均走势

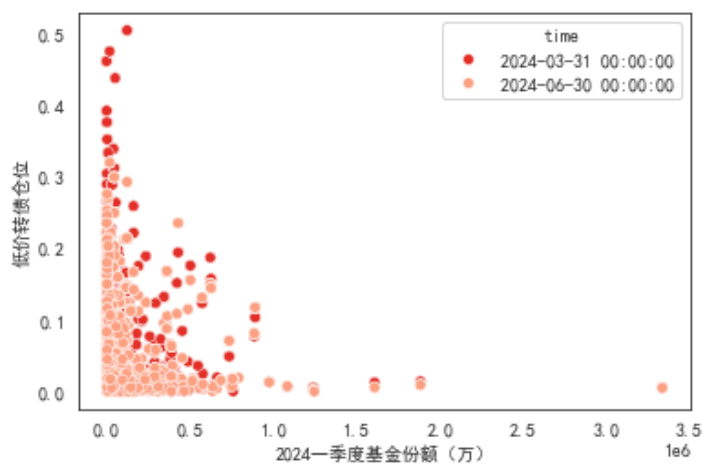

纯债溢价率几乎归零的背后,是投资者较为快速的卖出。从交易信息最透明的公募基金入手,可以看到二季度末大量规模较小的债基将低价转债的仓位从30-50%压缩至30%以下(如下图),而这甚至是在转债市场、偏债转债市场情绪较好的时候。可以推断,在本轮下杀中,基金在低价转债的仓位已经有了比较彻底的调整,系统性的抛压有限。(低价转债持仓较重的基金名单见附录)

图11:不同债基在2024年一季度的基金份额和一季度、二季度的低价转债仓位

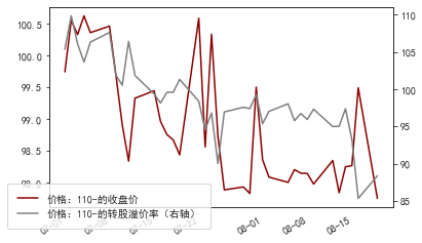

基金在二季度已经完成卖出,那么本次波动主要来自散户等其他投资者(如下图,非基金重仓的转债近期下跌更为流畅),考虑到岭南小额刚兑对散户较为友好,预计暂时不会形成进一步的恐慌。

图12:基金重仓的转债(二季度基金持有转债15%以上)近期走势

图13:非基金重仓的转债近期走势

当前市场:中价转债被错杀,低价转债出清较为彻底

综上,在战术资产配置上转债可以以中性以上的角度看待。在战略资产配置的角度,转债如果对信用风险做了筛选,其回撤和风险不需要重估,在风险平价的框架下适度配置不会影响组合的稳健性。

01 本轮回调并未刷新回撤的记录,不需要调整对于回撤和风险的估计

考虑转债最经典的双低策略(叠加AA以上、非临期、95元以上的筛选条件)本轮回撤大约在6%,仍然符合前期经验(股票市场带来的冲击在3%左右回撤,信用风险、流动性风险等债券层面的冲击在6%左右的回撤),并且叠加了信用风险的风控标准后理论上不应被违约风险影响,不需要调整对于回撤和风险的估计。

图14:双低策略(叠加AA以上、非临期、95元以上的筛选条件)近期净值表现

02 按照产品的回撤要求采用风险平价,可有效控制转债的下行风险

转债在“固收+”产品中通过风险平价的方式配置,可以较好的优化客户体验,核心在于回撤风险的估计:

1、如果将转债(特指信用风险筛选后的双低策略)的回撤拆分为正股的回撤风险和债券的回撤风险,按照历史经验,这两部分各有3%左右的回撤空间;

2、来自正股的回撤风险可以视为固定不变(因为股票市场的均值回归效应较差);

3、来自债券的回撤风险可以先锚定国债,而国债的回撤空间可以锚定DR007。

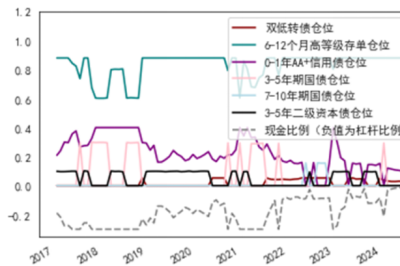

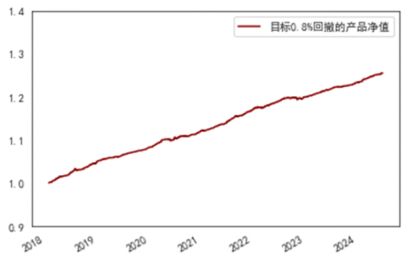

如下图是一个案例,将各类资产的潜在收益、回撤与DR007挂钩,每月筛选潜在Calmar(潜在收益率/潜在回撤)最高的三类资产,按照0.8%的回撤要求做风险平价,得到具体的仓位:

图15:各类资产的仓位如下

图16:该策略的净值表现

附录

图17:二季度低价转债持仓超过15%的债基梳理

END

本文作者可以追加内容哦 !