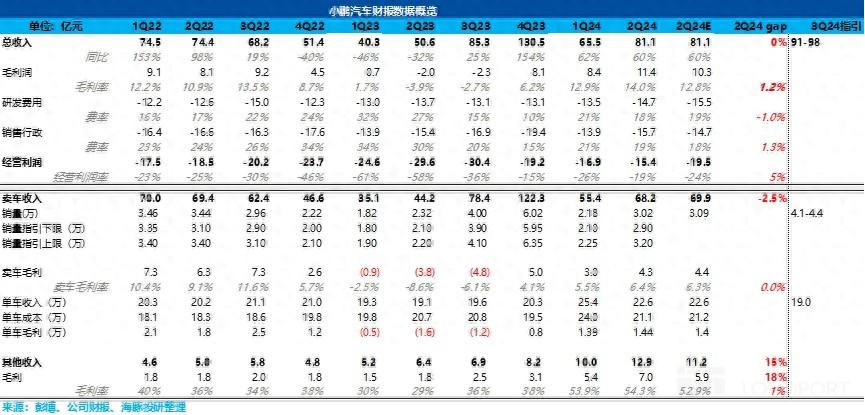

小鹏汽车于北京时间 2024 年 8 月 20 日港股盘后、美股盘前发布了 2024 年二季度财报。市场对于小鹏本季度造车业务的毛利率预期相对比较乐观,而从实际表现来看:

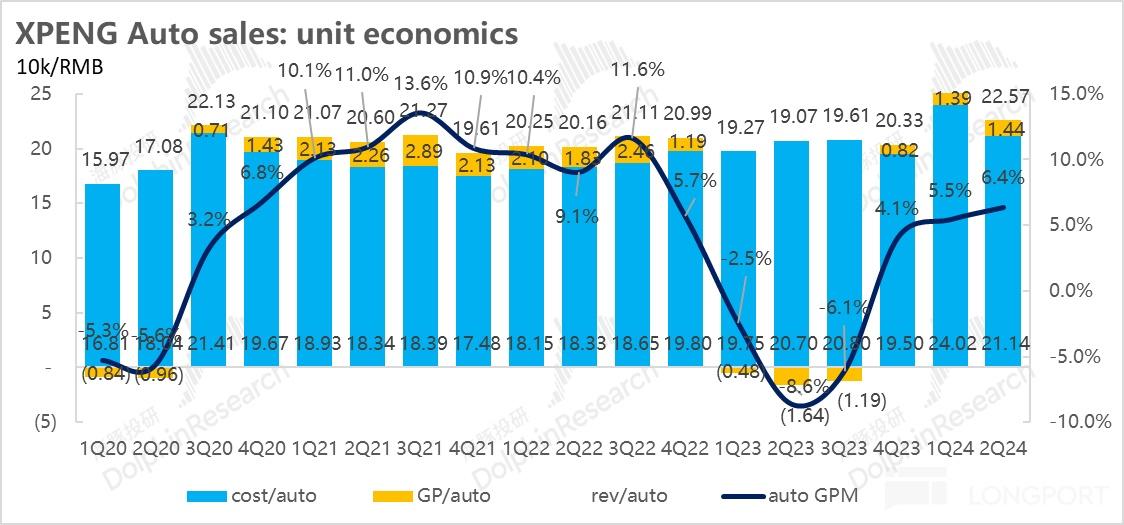

1)汽车销售毛利率继续环比修复:二季度汽车业务毛利率 6.4%,继续环比修复,而背后的主要原因在于成本端的大幅度降低,可能与销量环比回升带动产能利用率提高,P5 减值影响本季度减少(没有具体披露),以及技术降本取得一定成效有关。

2)与大众合作继续入账且有提升,成为经常性收入:二季度小鹏整体业务毛利率达到了 14%,超出市场预期 12.8%,而超出的关键仍在于和大众的合作,收取的前期授权费用,二季度小鹏与大众的合作继续扩展(具体见下文),带动其他收入继续增长,预计成为经常性收入,带动整体毛利率端的提升。

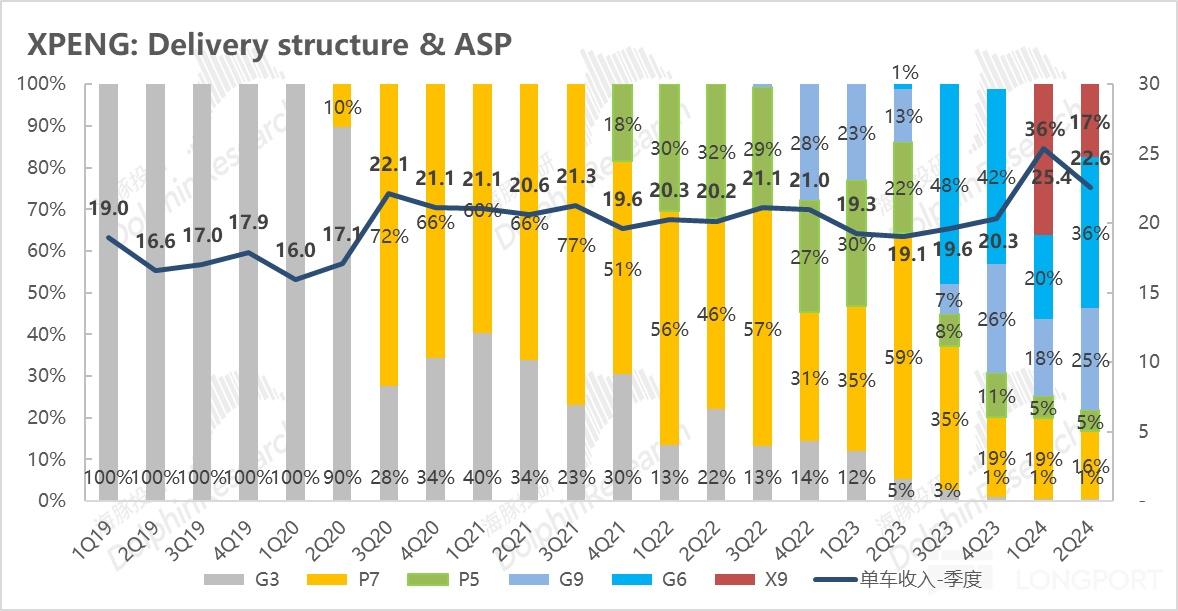

3)单价环比下行,但与市场预期持平:本季度单车销售收入 22.6 万,由于销售结构恶化(X9 占比减少)+ 二季度对主力车型 G6/G9 继续降价来提振销量,但也在市场预期之内。

4)三季度指引隐含 Mona M03 订单量和销量可能有超预期表现:三季度销量指引 4.1-4.4 万辆,超出大行预期 3.8 万辆,意味着 9 月销量可能要上接近 2 万辆,而环比大幅提升的销量可能主要由于 Mona M03 所贡献,小鹏的销量扭转终于看到希望。

5)经营费用端整体基本符合预期:研发费用端,由于公司之前已充分沟通过 2024 年还会提高研发费用,但本季度来看研发费用提升不多,还低于市场预期 15.5 亿。

销售费用端,由于销量环比有所回升,向特许经营店(经销商)支付的佣金增加以及营销,推广及广告开支增加,反而超出市场预期。

海豚投研观点:

二季度业绩来看,小鹏交出了一份还不错的答卷,二季度毛利率端小超预期,而超预期的主要原因还是在于其他收入端,本季度来自大众的合作确认的收入增加,带来的毛利率端提升。

从汽车业务来看,虽然本季度由于销售结构恶化(X9 占比减少)+ 二季度对主力车型 G6/G9 继续降价,汽车单价相比一季度有所回落,但也在市场预期之内,但本季度由于单车成本端的大幅降低,以及确认的 P5 减值损失可能减少(没有具体披露),使汽车业务毛利率反而继续环比提升。

而从三季度的销量指引来看,三季度销量预期 4.1-4.4 万辆,超出大行预期 3.8 万辆,由于 7 月 1.1 万辆已知,而 8 月从目前的周销来看也基本与 7 月持平,也意味着 9 月的月销也上接近 2 万辆,环比大幅增长,背后隐含的是由于 Mona M03 9 月交付,订单量可能超预期,带动 9 月交付量快速回升。

而从三季度收入指引来看,三季度收入预计 91-98 亿,按三季度与二季度其他收入持平来预计,三季度汽车单价预计 19 万元左右,略低于市场预期 20 万元,背后同样隐含的低价的 Mona M03 的交付量占比的提高,使单车价格环比下滑。

但无论是从三季度销量预期还是收入预期来看,可能都意味着 Mona M03 订单量良好,销量超预期的可能性大,对于小鹏目前完全掉队的销量来说,是个实实在在的利好。

而市场目前对于小鹏 2024 年的销量预期还停留在 17 万辆左右,海豚君对于小鹏 2024 年销量预期在 16-18 万辆左右,对应的小鹏 24 年 P/S 倍数为 1.4-1.6 倍,估值相对合理,但一旦 Mona M03 爆款属性成功验证,以及 P7+ 能带动四季度汽车业务毛利率继续回升,小鹏股价可能还有继续向上的空间。

以下为正文:

一. 小鹏本季度汽车业务毛利率环比回升

由于小鹏二季度的销量已经公布,本次财报出来,投资者更关心的是仍然是毛利率情况。

二季度由于小鹏销量相比一季度有所恢复,市场对于小鹏的汽车业务毛利率预期环比一季度有所提升,达到 6.3%,而二季度小鹏报表端汽车业务毛利率 6.4%,基本与市场预期持平。

海豚君认为,本季度汽车业务毛利率有所回升的主要原因在于成本端的下降:

a) 单车均价:车型结构恶化 + 降价影响,单车价格环比降低 2.8 万元

二季度单车均价 22.6 万元,一辆车均价比上季度环比下降 2.8 万元,与小鹏在之前指引中海豚君估算/以及市场预期的单车价格持平。

而小鹏本季度单车价格的下滑主要由两方面原因导致的:

1)车型结构恶化:一季度,小鹏的高价纯电 MPV X9(定价 35.98-41.98 万)上市,凭借高性价比在 3 月创造出了 30 万元以上纯电 MPV 销量巅峰,接近 4000 辆,但由于高端纯电 MPV 市场仍局限于基础设施不够完善,市场空间有限,销量可持续性不高,二季度 X9 在车型结构中的占比已经从一季度 36% 下滑到二季度 17%。

2)销量疲软导致的车型降价:一季度,小鹏由于销售淡季 + 竞争加剧,在 3 月份开始了降价,对 P7i 降价 2 万元-5 万元(降幅 8-15%),G6 全系降价 2 万元(降幅 7-10%),G9 降价 0.5-1 万元(降幅 1.4%-4%),降价主要从 3 月开启,影响只部分计入到一季度销售单价中,但全部在二季度体现。

而二季度,小鹏的主力车型 G6+G9 销量仍没有恢复到预期水平,二季度小鹏对这两款车型继续降价 1-1.5 万元,平均降幅 3%-5%,同时对于老款车型 P5 继续清仓降价。

b) 单车成本:但单车成本下行更大,带动了汽车业务毛利率的回升

二季度单车成本 21.1 万元,单车成本环比下行了 2.9 万元,海豚君认为主要由于:

1)二季度销量环比上升了至 38% 至 3 万辆,产能利用率上升,单车摊折成本环比下行

2)车型结构中高制造成本 X9 二季度占比环比下滑 19% 至本季度 17%

3)P5 的减值影响本季度可能减少:一季度,小鹏计提了 P5 的存货减值及采购承诺亏损,对汽车业务毛利率有-3.2% 的拖累,卖车业务实际毛利率 8.7%,而二季度 P5 的减值影响可能减少(但没有具体披露)

4)技术降本取得一定成效:小鹏一直致力于通过平台化模块化 + 和大众联合采购降低成本,本季度降本计划可能取得一定成效。

c) 单车毛利:相比上季度略有回升

单车均价下行 2.8 万元,单车成本降低 2.9 万元,最后二季度每卖一辆车,毛赚 1.4 万元,相比上季度实际环比提升 0.05 万元, 卖车毛利率相比上季度 5.5% 提升到本季度 6.4%。

二. 三季度销量指引超出大行预期,可能隐含着 Mona M03 的订单超预期

a) 三季度汽车销量目标:4.1-4.5 万辆,超出大行预期 3.8 万辆

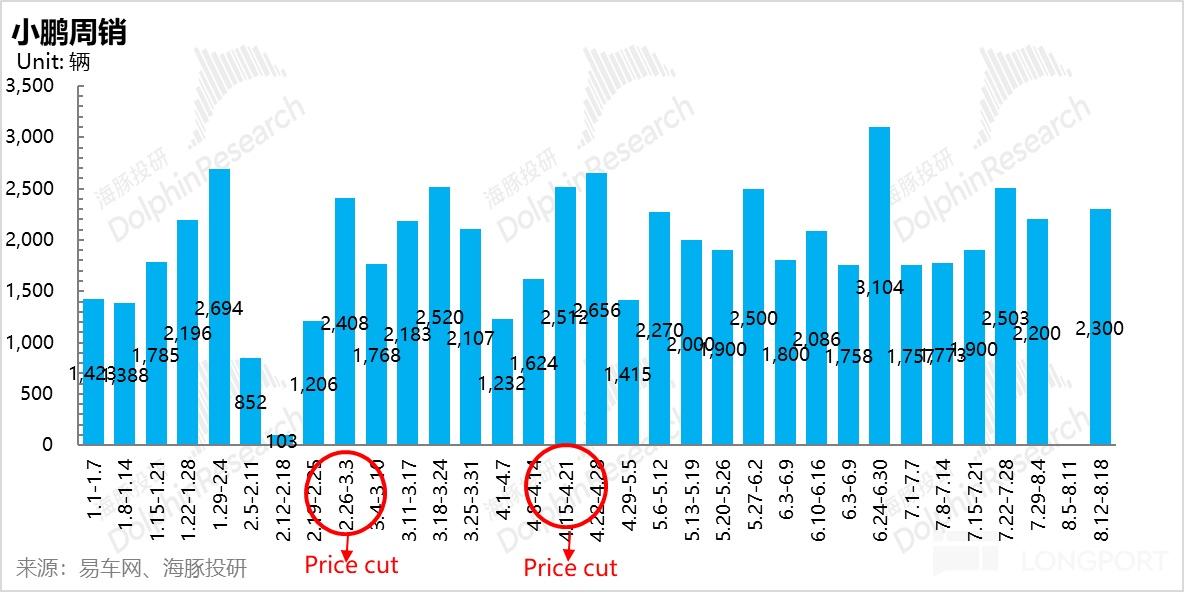

开年以来,小鹏的销量和订单量就在持续下滑,虽然二季度有所恢复,但恢复速度仍然较慢,小鹏车型竞争力随着竞争对手的不断上新和不断调低的定价也开始下滑。

目前主力车型 G6 面临比亚迪新款宋 L/智己 LS6/Model Y 降价的竞争,P7 也面临着新款极氪 001/极氪 007 以及小米 SU7 的压力,订单和销量都表现疲软,小鹏也迫于销量和订单下滑的压力不断开始降价,但销量回升速度仍然缓慢,目前在新品周期尚未开启情况下,周销仍然只能维持在 2000 辆上下。

而小鹏三季度销量指引 4.1-4.5 万辆,由于 7 月 1.1 万辆的销量已知,8 月按目前的销量趋势也只能维持在 1 万辆上下,隐含着 9 月的月销要做到 2 万辆上下(1.9-2.3 万辆),环比大幅增长。

如果按照其他车型销量保持不变的预期(1 万辆上下),很可能意味着 Mona 首个交付月份月销就能达到 1 万辆左右(8 月上市,9 月交付),而小鹏之前也表示过 Mona M03 订单量显著高于 G6 同期订单量,对目前销量已经掉队的小鹏是个实实在在的利好。

b) 三季度收入指引隐含继续单价下行

小鹏给出的三季度收入指引是 91 亿至 98 亿,按照其他收入与二季度相同来估算(13 亿),三季度指引所对应的单价约 19 万元,相比本季度继续环比下行 3.6 万元,低于市场预期 20 万元左右。

而三季度的单价继续下行一方面可能由于高价纯电 MPV X9 的销售比例继续下行:

二季度,小鹏 X9 在车型结构中的占比已经从一季度 36% 下滑至二季度 17%,而 7 月 X9 的占比继续下滑,目前月销已经回落到 1500 辆左右,仅占比 13%。

但另一方面也可能隐含着小鹏低价车型 Mona M03(预售价仅 13.59 万元起)交付量超预期,在车型结构中占比上升,使三季度单车价格不及预期。

虽然 Mona M03 初期的交付爬坡预计会拖累三季度毛利率,但小鹏目前最主要的问题是困于销量难改颓势,而如果 Mona M03 订单量和交付量超预期,对小鹏是实实在在的利好。

三. 整体收入符合预期,毛利率端超市场预期

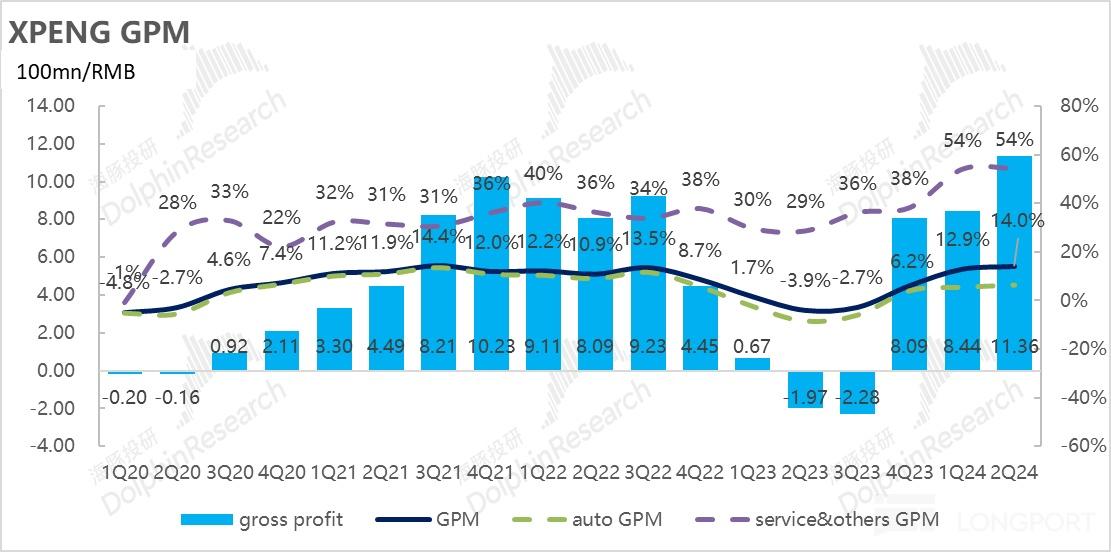

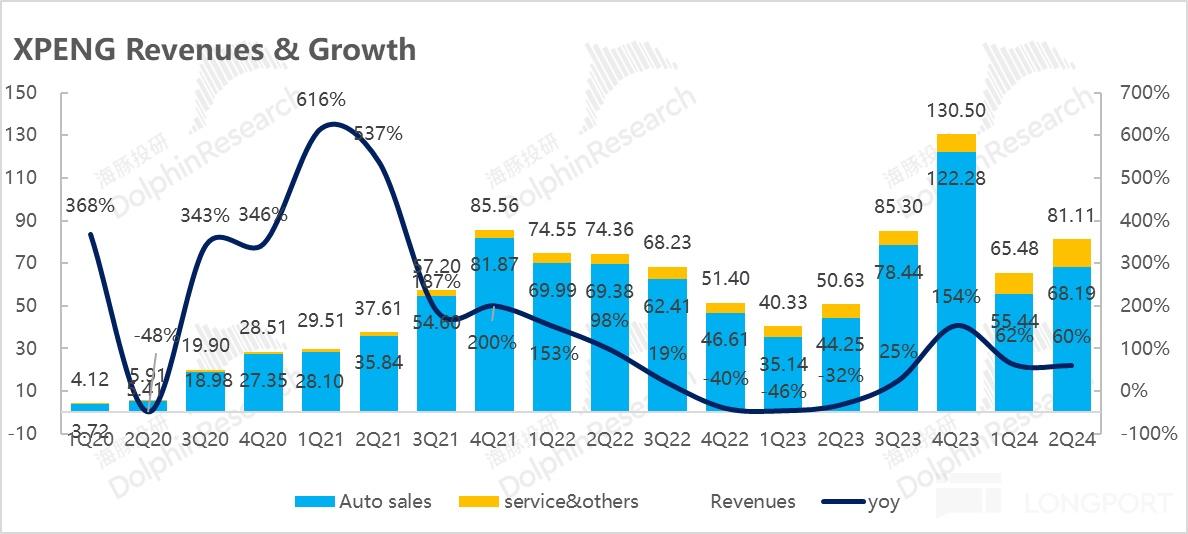

二季度小鹏实现总收入 81 亿,与市场预期一致,实现综合毛利率 14%,超市场预期 12.8%,主要由于其他业务销量和毛利率端的增长所带动。

a) 汽车销售收入: 本季度汽车销售收入 68 亿,略低于市场预期 70 亿

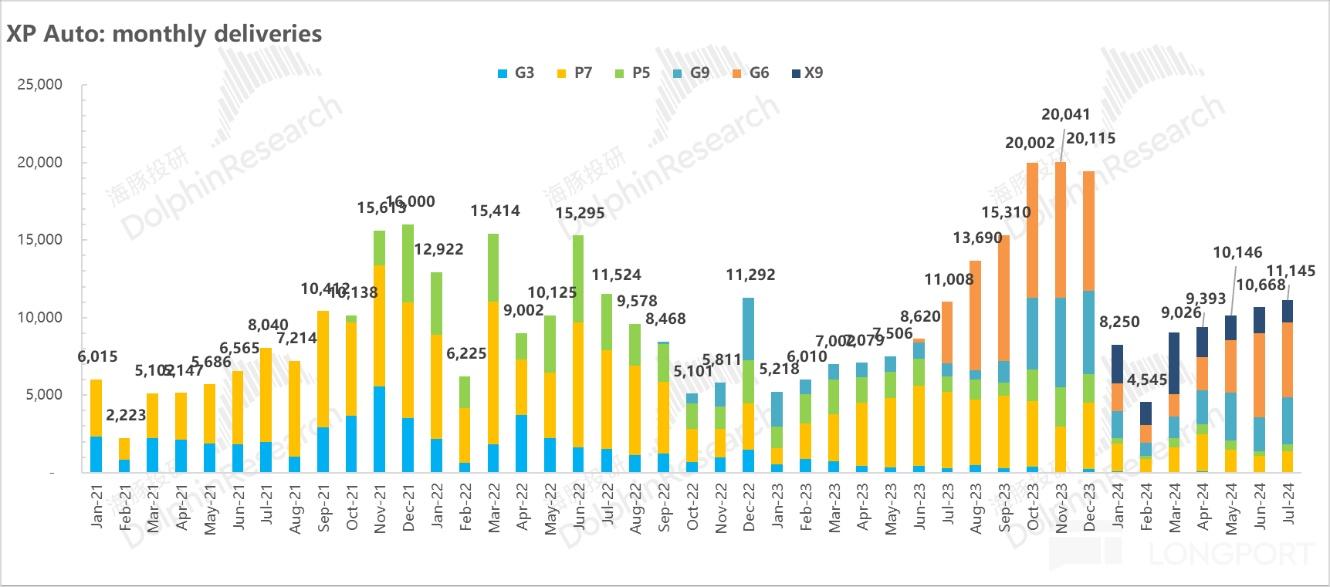

量的方面,二季度交付量 3 万辆,环比回升了 38%,基本位于之前财报所给出的二季度指引 2.9-3.2 万辆的中值,略低于市场预期 3.1 万辆。

但和其他新能源车企相比,小鹏二季度销量回升速度偏慢,在新势力中已经明显掉队,回顾一下新能源车企二季度销量恢复趋势和原因,海豚君发现销量恢复较快的车企除了受益于季节性因素,都有以下特征:

1)今年处于产品大年,或者发布新款车型成爆款,带动二季度销量修复:如比亚迪凭借 DMI 5.0 技术开启的新品大年,理想通过 L6 做的品牌下沉(月销超 2W+), 问界凭借品牌力 + 渠道 + 智驾的优势打造出 M9 爆款(月销超 1.5W+);

2)2024 款改款力度大,或者改款车型价格下滑多:如比亚迪荣耀版价格下滑幅度大,做到 “电比油低”,将插混主力价格带从 10-20 万元下滑到 7-15 万元,极氪 24 款 001 车型改款力度大,且价格相比旧款下调 3.1-5.7 万;

而回顾小鹏二季度的表现,会发现销量恢复缓慢的主要原因有:

1)面对激烈竞争调整速度较慢:

从历史的销量回顾,小鹏具有打造车型爆款的能力,但销量的持续性不高-

G6 上市时,凭借智驾领先 + 定价优势 +800V,月销量巅峰达 8000-9000 辆,但今年 1 月销量迅速下滑到不到 2000 辆,后在持续降价情况下(起步价下行 3 万元)7 月月销才恢复到不到 5000 辆。

而 G9 改款在 2023 年 10 月交付,凭借价格下沉 + 智驾 +SKU 精简,月销最高达到近 6000 辆,但同样 2 月销量下滑到不到 1000 辆,7 月月销也在 G9 降价的影响下(改款起步价已继续下调 2 万元)恢复到近 3000 辆左右。

而最直接的原因就是竞争加剧,目前 20-30 万元纯电竞争激烈,是纯电新品上市最多的价格带,今年新上市的纯电车型都标配 800V+ 竟对智能驾驶能力提升迅速,小鹏原来的领先优势已经逐渐被追平。

但间接原因在于小鹏面对激烈竞争,调整速度较为缓慢,背后可能存在着组织效率,管理和营销的问题:不同于极氪 001 的大改款和大调价,小鹏 2024 款车型改款力度不大(改款车型多在 2023 年发布,P7 还停留在 500V 快充,2024 年仅发布 G6 改款,配置上基本没有变动,主要以降价为主)。

2)纯电 MPV 市场空间有限,新品周期尚未开启:

新车方面,小鹏今年上半年只发布了纯电 MPV X9,虽然刚上市时凭借高性价比(相比极氪 009/理想 Mega)在 3 月创造出了 30 万元以上纯电 MPV 销量巅峰,接近 4000 辆,但由于高端纯电 MPV 市场仍局限于基础设施不够完善,市场空间有限,X9 销量已经回落到不到 2000 辆左右,新品周期尚未开启。

b) 服务与其他: 与大众合作的技术研发服务费拉高了收入和毛利率

这个季度服务其他收入 13 亿,超出市场预期 11.2 亿,其他业务毛利率达到了 54.3%,超出市场预期 53%,而本季度超出预期的服务与其他收入, 仍然由小鹏和大众合作前期收的技术授权销售收入增长贡献。

小鹏与大众的合作从 2023 年 7 月开始,先基于 G9 平台和小鹏智驾能力在 2026 年联合开发两款 B 级电动车,但在 2024 年 4 月扩展到基于小鹏最新一代 EEA 3.5 电子电器架构展开合作,联合开发并集成到大众在中国的 CMP 和 MEB 平台。

虽然这两种合作方式的车型都要等到 2026 年才会产生基于大众车型销量的收费,但都会在 2024-2025 年提前获得前期的技术授权费用(不与销量挂钩),而这部分技术授权费用基本上是 90% 以上的毛利率,直接拉高了小鹏其他业务的收入和毛利率。

小鹏之前也表示,在后续季度中,这种收入具有经常性,且毛利率很高,预计未来每个季度都会记录此平台和软件技术服务收入,拉高小鹏的整体业务毛利率。

四、经营费用环比提升

小鹏汽车定位以智能化作为核心竞争力,注定需要在智能化方面不断的加大研发以力度形成并夯实优势,同时公司也在深化渠道改革,通过木星计划提升经销比例,由直营模式向经销模式转型。

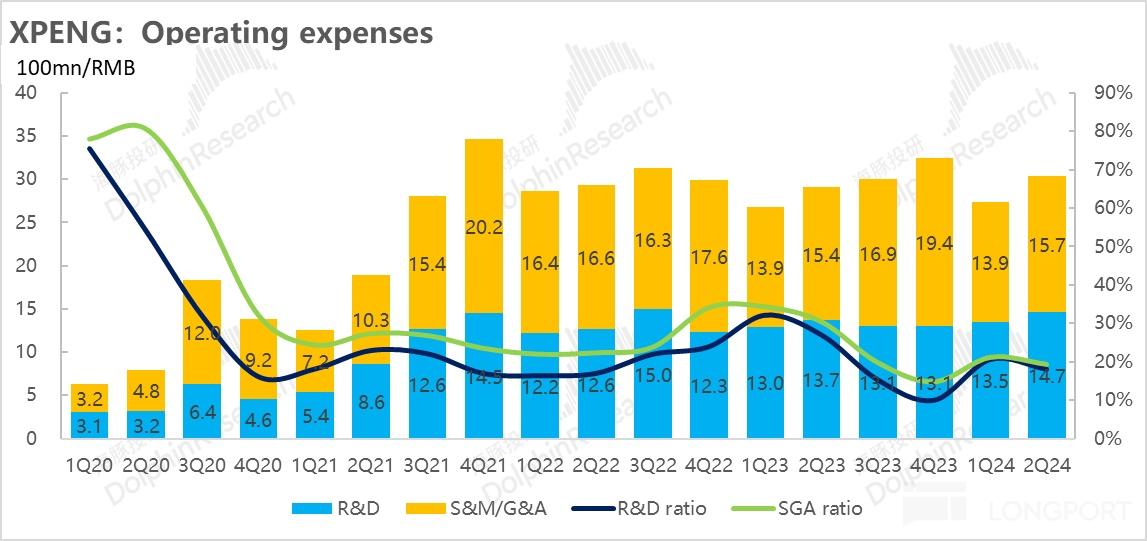

1)研发费用 14.7 亿,略低于市场预期 15.5 亿

从这个季度的情况来看,小鹏的研发费用达到 14.7 亿,和上季度环比增加 1.2 亿,略低于市场预期 15.5 亿。

小鹏研发费用主要投在了智能化以及新车型研发上,在智能化方面,小鹏以智能化作为核心竞争力,研发费用很难压降,在车型发面,下半年推出的车型有 Mona M03 和 P7+。

目前智能驾驶进度方面,小鹏在国内推出首个量产的端到端大模型 - 基于神经网络 XNet+ 规控大模型 XPlanner+ 大语言模型 XBrain, 端到端大模型的应用使开城速度加快,在今年 7 月 XNGP 可开放至所有城市,开城速度上和华为都处于第一梯队。

而小鹏为了实现 XNGP 成本端下降,也开始转向类似特斯拉 FSD 的纯视觉智驾方案(如下半年发布的 Mona M03 及 P7+ 预计都不会搭载激光雷达),虽然前端的硬件预埋成本下降,但摄像头采集的大量信息后需要后端储备充足的训练算力和推理算力,研发费用端很难压降。

小鹏之前也表示,24 年整年研发费用指引为 70-75 亿之间,其中 “以智驾为核心的 AI 技术” 方面的研发投入共计 35 亿元,预计后续的研发费用还将继续上行,目前小鹏已具备 2.51 EFLOPS 最大算力储备。

2)销售和行政费用 15.7 亿,高于市场预期 14.7 亿

销售和行政费用这个季度达到 15.7 亿,绝对值上相比上季度环比增加 1.9 亿,超出市场预期 14.7 亿,而上升的原因主要由于向特许经营店(经销商)支付的佣金增加以及营销,推广及广告开支增加。

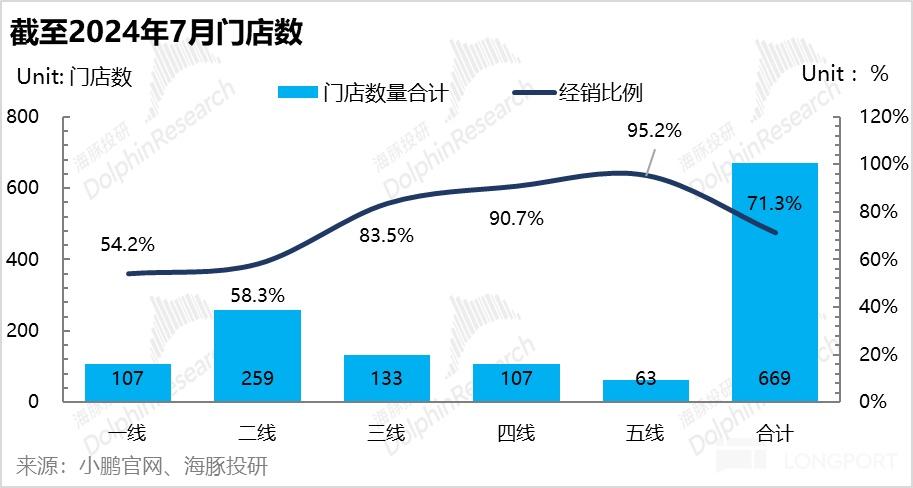

小鹏从去年三季度开始启动了 “木星计划 “的渠道变革方案,开始增加授权店比例,尤其是将重点聚焦在低线城市,主要通过扩展经销模式快速扩张下沉市场,扩大低线城市门店覆盖范围,为 “Mona” 低价车型的推出做准备。

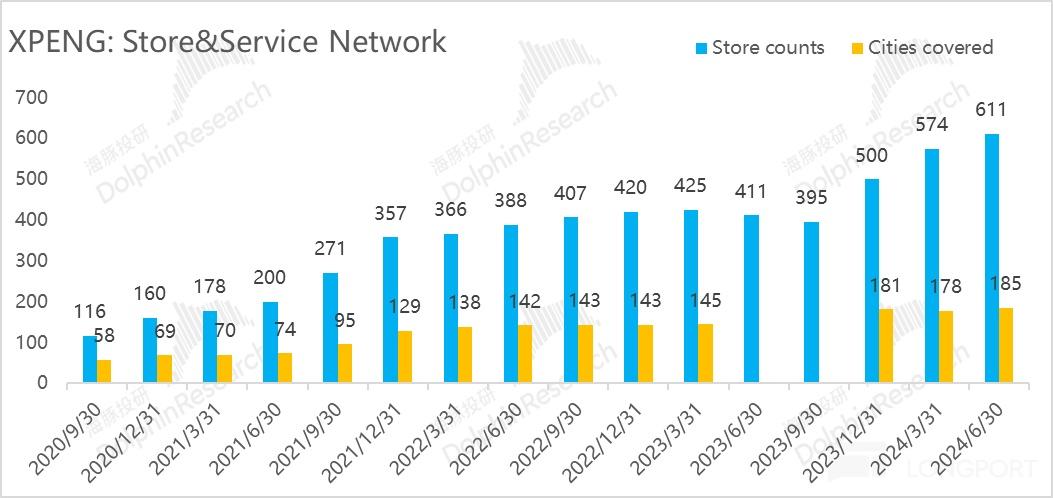

截至二季度末,小鹏共有 611 家门店,其中约 71% 的门店都为经销商门店,二季度门店数净增 37 家,今年以来由于主要采用经销商模式在低线城市开店,开店速度明显加快。

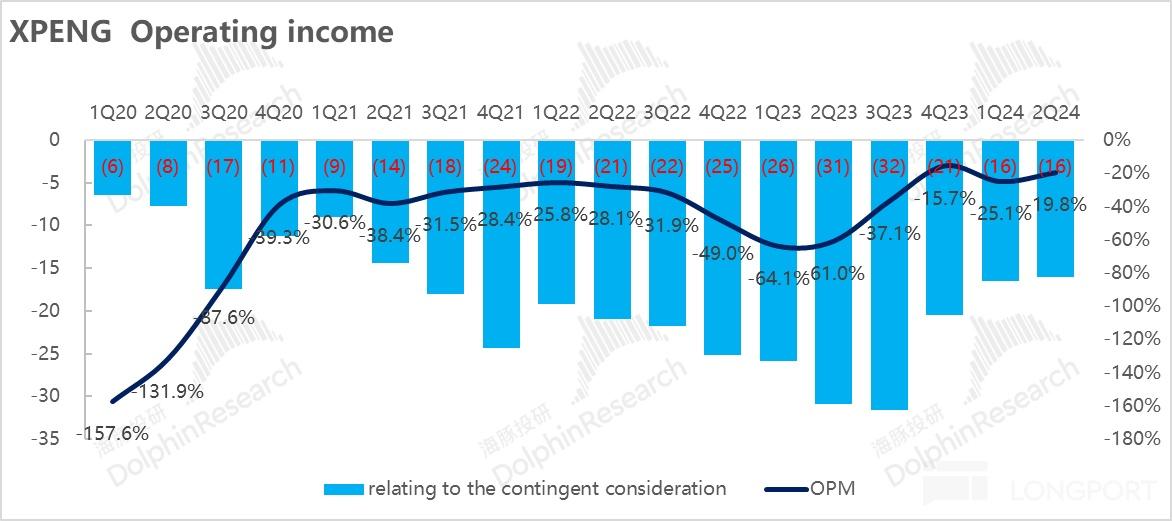

本季度经营亏损-16 亿,低于市场预期的接近 20 亿的亏损,一方面由于毛利率超预期,另一方面主要由于本季度其他收益增长了接近 2 亿元,主要由政府补贴增加导致的。

五. 小鹏的希望,销量颓势能否扭转看 Mona M03 和 P7+

展望下半年,小鹏新品周期即将由 Mona M03 和 P7+ 开启:

1)小鹏 Mona M03: 小鹏押宝 “走量 “的车型

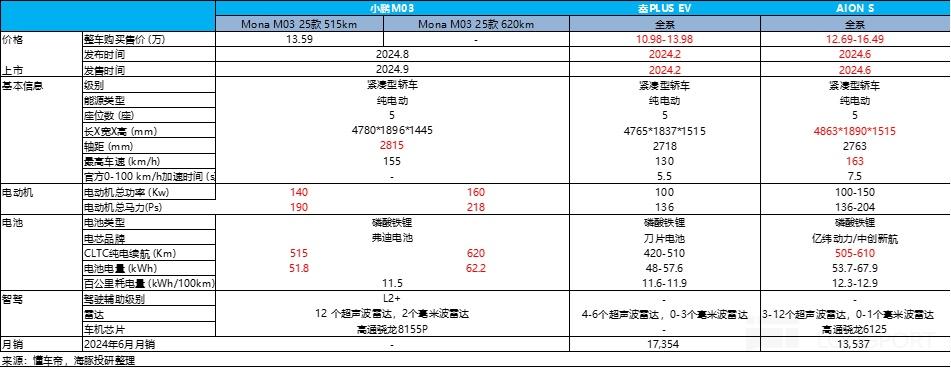

小鹏即将推出中低端 Mona 系列首款车型 M03, 起售价仅 13.59 万元起,而 M03 相比竞品的差异化优势在于 1)以智驾平权 + 高性价比为核心卖点:将智驾下沉到 15 万元以内价格段;2)续航达到 515km-620km, 领先竞品车型;3)电动机功率大,提升加速性能。

而 M03 是小鹏和滴滴合作的车型,会在 to B 和 to C 端销售,目前 10-20 万元价格段纯电轿车销量排名领先的车型 6 月月销 1.4/1.7 万辆,小鹏对这款车销量预期较高,希望稳态销量能上万辆,成为小鹏主要 “走量 “的车型,从三季度销量预期来看,可能意味着小鹏 M03 首个交付月月销可能就能达到 1 万辆上下,小鹏今年销量颓势扭转也迎来曙光。

2) 小鹏 P7+ :小鹏致力于提升毛利率的车型

今年 P7+ 预计将在今年四季度推出,在成本端首次实现 25% 的成本降低,小鹏预计这款轿车的毛利会高于现有车型(除 X9 外), 预计可以实现双位数毛利,带动小鹏汽车业务毛利率回归。

但 P7+ 的定价尤其重要,目前市场上的竞品有极氪 001 25 款车型(智驾版定价 26.9-32.9 万,已经补足在智驾上的不足,全系采用英伟达 Orin X*2 芯片),小米 SU7 智驾版(定价 24.59-29.99 万),而 P7+ 主打的优势在于大空间 + 智驾 + 高颜值为核心卖点,参考竞品预计定价也在 25-30 万元,但 20-30 万元纯电竞争激烈,海豚君保守预计月销可能在 5000 辆左右,关键在于定价能否超预期。

而市场目前对于小鹏 2024 年的销量预期还停留在 17 万辆左右,海豚君对于小鹏 2024 年销量预期在 16-18 万辆左右,对应的小鹏 24 年 P/S 倍数为 1.4-1.6 倍,估值相对合理,但一旦 Mona M03 爆款属性成功验证,以及 P7+ 能带动四季度汽车业务毛利率继续回升,小鹏股价可能还有继续向上的空间。

<此处结束>

本文作者可以追加内容哦 !