作者|睿蓝消费 编辑|ZL

来源|蓝筹企业评论

“猪王”牧原股份第二季度在连续两个季度亏损后同比扭亏为盈,2024年上半年公司实现营业收入568.66亿元,同比增长9.63%;归属于上市公司股东净利润为8.29亿元。

牧原股份已经占据国内养猪业近一成份额,它的扭亏让陷入近四年低迷的行业见到曙光。由于猪肉价格占国内物价指数权重很高,甚至引发物价指数是否会回暖的猜想。

令人沮丧的是,牧原股份的股价并不支持上述猜想,5月底后开始的下行趋势仍在继续。

扭亏不意外

解读牧原发布的近三个半年报,牧原告别亏损的背后一是养殖成本降低,二是猪价回暖,三是销量增长。

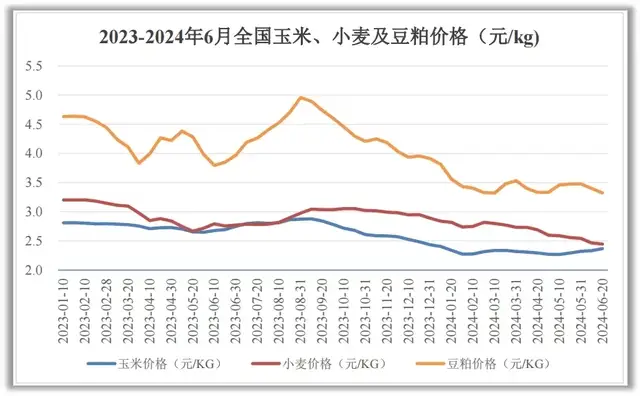

对于成本来说,牧原在疫病防控、营养配方、种猪育种、智能化与信息化、人才培养等方面持续投入,不断优化生产管理各环节,同时饲料原材料如小麦、豆粕等价格下降推进养殖成本进一步下降。根据牧原股份发布的上半年半年报,2024年6月牧原生猪养殖完全成本已接近14元 /kg,并有望进一步下降。

对于猪价来说,根据国家统计局数据显示,2024年上半年,全国生猪出栏36395万头,同比减少1153万头,下降3.1%;猪肉产量2981万吨,同比减少51万吨,下降1.7%。2024年6月底,全国生猪存栏41533万头,较上年末减少1889万头,下降4.4%。

另外,2024年一季度,国内生猪价格处于低位运行,行业仍处于亏损状态,二季度以来,行业产能去化带来供需关系改善,生猪价格持续上涨,可以看出生猪价格在今年上半年整体呈现震荡上行的趋势,且价格高于生猪养殖行业平均成本线(15.5元/公斤)。

因此,在全国生猪需求量基本不变的情况下,供应量不断减少使得猪价回暖,这也是使得牧原本半年度实现盈利的关键因素。

对于销量来说,2024年上半年,牧原股份共销售生猪3238.8万头,同比增长7%,其中商品猪2898.2万头,仔猪309.3万头,种猪31.2万头。

牧原的核心竞争力

1993年,牧原股份第一个养猪场-内乡马山养猪场正式建成投产;2020年,牧原股份市值一度超过3000亿。从刚开始的22头仔猪,到2024年6月末每年生猪养殖产能8048万头;从一无所有的“0”到行业中市场占有率的第“1”,牧原股份又是靠什么在短短三十年的时间里超越行业老龙头温氏股份、实现自身巨大成长的?

其一,垂直一体化的经营模式。国内生猪饲养模式以规模化和散养为主,而规模化生产水平不足的话会影响生猪生产的稳定性,加剧猪周期波动,从而影响行业产能供应和盈利水平。比如美国之所以能成为全球第二大养猪国家,与其规模化养殖模式有着很大关系。牧原正是抓住生猪养殖产业正在逐步走向规模化、标准化生产的发展趋势,目前已经形成集饲料加工、种猪育种、商品猪饲养、屠宰肉食为一体的猪肉产业链,覆盖整个生猪产业价值链,在食品安全、质量控制、疾病预防等多方面具有一定的优势。

其二,成本优势。牧原作为生猪自繁自养龙头企业,一方面,一体化的产业链经营模式使得牧原具备集中采购、统一管理等优势,大大减少中间环节交易成本;另一方面,牧原的科技创新成果在生产的各个环节应用,如先进、高效的自动化、智能化设备如智能环控、智能饲喂、智能巡检、智能声音监控、无针注射器等,大幅提高生产效率,降低单位产品生产成本。其中最重要的就是减少饲料中对“豆粕”的依赖,让它的养殖成本对标已经从从国内巨头转向美国、欧洲的国际养猪巨头。

其三,渠道丰富的融资支持。牧原股份高速增长的背后除了成本优势外主要还有产能扩张,而产能扩张离不开外界给予的巨大融资支持。Wind数据显示,公司上市近十年以来,累计募资1066.36亿元(其中直接融资414.25亿元,间接融资652.11亿元)。公司与各类金融机构建立了长期稳定的合作关系,比如中国农业银行河南省分行与牧原签订全面战略合作协议为其提供110亿元授信额度,以及2024年以来,多家头部银行如中国农业银行、中国建设银行增加了对牧原的授信额度等。稳定良好的融资为牧原抵御猪周期波动注入了强大动力。

牧原成为一只“好股票”还要做哪些工作

牧原在跨越周期的过程中已经证明自己是行业中最优秀的公司,但它距离一只“好股票”还需要投资者等待。

首先,牧原过去5年为提高产能、扩大养殖规模,大量举债,其中又以短期负债为主,这就让公司的财务负担沉重,同时对现金的压力巨大。

过去三年,牧原的财务费用分别为21.78亿、29.08亿和30.54亿,合计81.4亿元,同期的合计利润为159.07亿,两相比较为1:2。

其二,尽管秦英林在很多场合都在强调牧原的技术创新能力,但牧原对“猪周期”的依赖丝毫没有减弱。在猪肉价格高峰时,牧原的净利润率可以惊人的接近50%(274.51亿/562.77亿,2020年),而当猪肉价格来到低谷时,牧原又可以成为整个行业赔钱最多的那个(2024年Q1)。

其三,牧原的市值已经非常高,当前在2400亿上下。牧原的管理层应该给投资者讲出更动人的“故事”,如果未来十年牧原还只是一个养殖业公司,业绩波动如此之大,持有它股票很难安心。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !