AI眼镜,来了!

相较于VR,AI眼镜主要用于语音交互,其最大的优点就是解决了用户佩戴舒适度的痛点。

目前,关注度最高的Meta Ray-Ban第二代产品重量仅为49g,不及VR产品重量的1/10,这也使得AI眼镜可以广泛用于室内外各种日常场景

根据数据,2024年7月Meta AR眼镜激活量增长25.2%。全年出货量将超过150万副,且处于持续缺货状态

目前苹果、Meta等大厂均在布局AI眼镜产品。其中,影目科技、魅族等厂商有望今年发布AR眼镜新品。

大厂的需求刺激无疑会为产业链带来新一轮业绩增长机会。

其实,AI眼镜的产业链并不复杂。

从硬件拆解来看,核心产业链环节包括SOC芯片、存储芯片、摄像头、声学等。

而产业链上的受益公司就比较多了,比如协创数据、博士眼镜、明月镜片、亚世光电、创维数字、雷柏科技等等。

其中,协创数据主要是做服务器的,产业链优势比较明显。

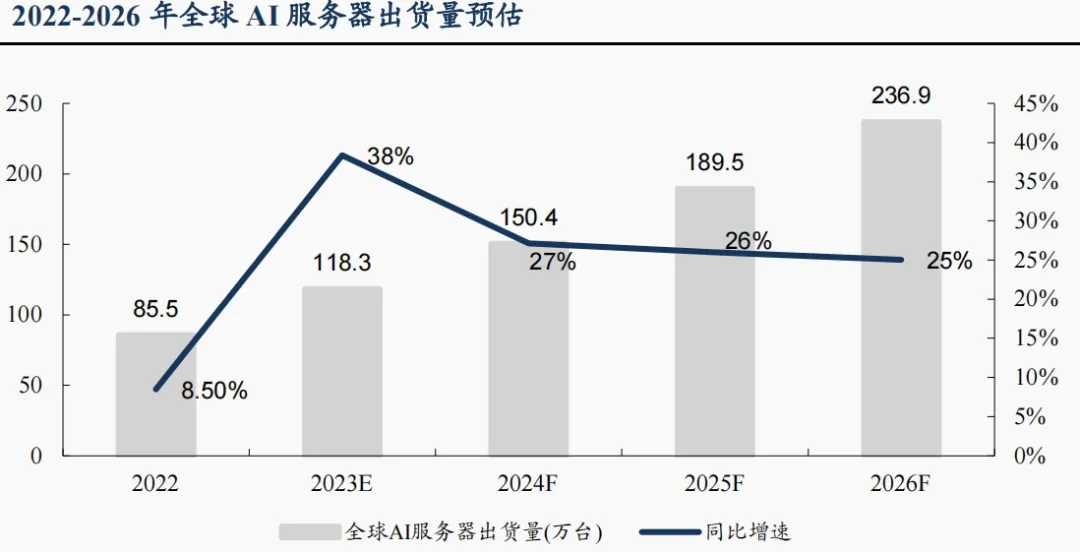

根据数据,2023年全球AI服务器出货量将近118万台,预计2024 年增长27%达到150万台,2026年将达到236.9万台。可见,AI 服务器需求量有增无减。

随之而来的是,服务器再制造市场规模也在不断扩大。

即ITAD(IT 资产处置),它是指对不需要的 IT 设备进行安全且对生态负责的回收、再利用、修理或处置,帮助降低电子设备对环境的影响。

一方面,随着AI算力的发展,云端服务逐渐成为主流,相应的本地硬件就变得过时,就需要对服务器、存储设备等IT 资产进行环保处置。这样能够很大程度上能优化效率降低运营成本,清除冗余数据中心设备。

另一方面,服务器等电子设备的部件由汞、铅、铬和其他重金属制成,如果这些化学物质直接进行垃圾填埋,会污染地下水或附近的土壤,对人体健康危害很大。

再加上近年来环保要求日趋严格,ITAD就变得尤为重要。

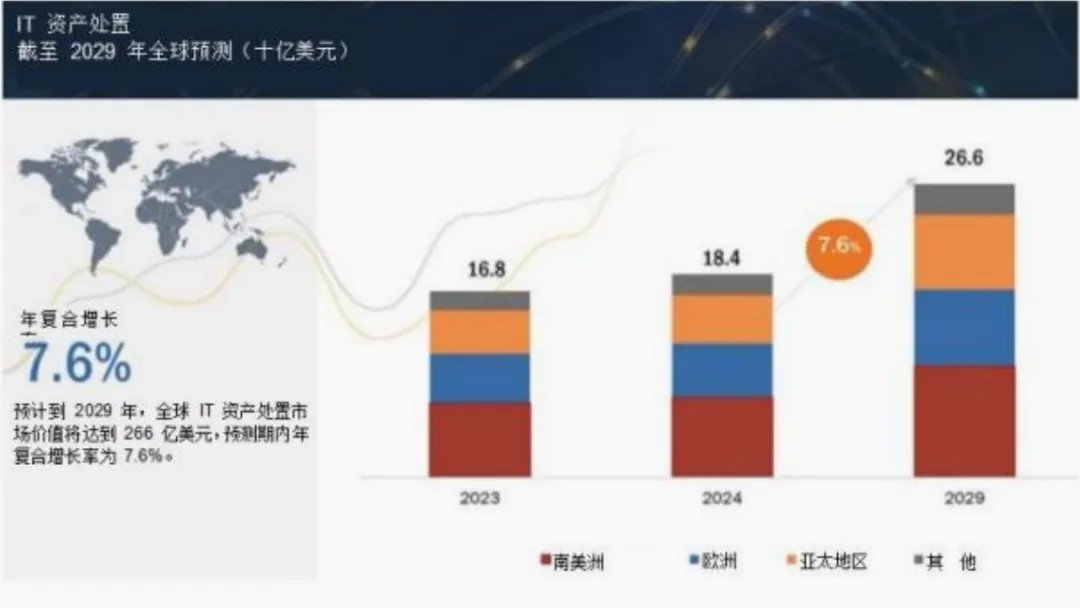

根据数据,ITAD 市场规模将从 2024 年的 184 亿美元增长到 2029 年的 266 亿美元,复合增速达到 7.6%。

而协创数据作为领先的制造商,既能提供服务器,又能够处理与大规模 IT 基础设施退役相关的复杂问题,再加上服务器再制造环保与数据清理能力要求严格,壁垒明显。公司的产业链优势比较突出,具备稀缺资质。

随着AI算力需求大幅增长,大量数据中心不断新建,服务器需求和ITAD 需求都很大,协创数据的成长优势也将会逐渐凸显。

横向来看。

AI眼镜企业中,协创数据近3年的营收年复合增长率达到25.45%,远超长盈精密、龙旗科技等行业大头,排名第一,说明公司在该赛道的成长能力还是非常不错的。

纵向来看。公司收入利润增长非常稳健,而且有爆发趋势

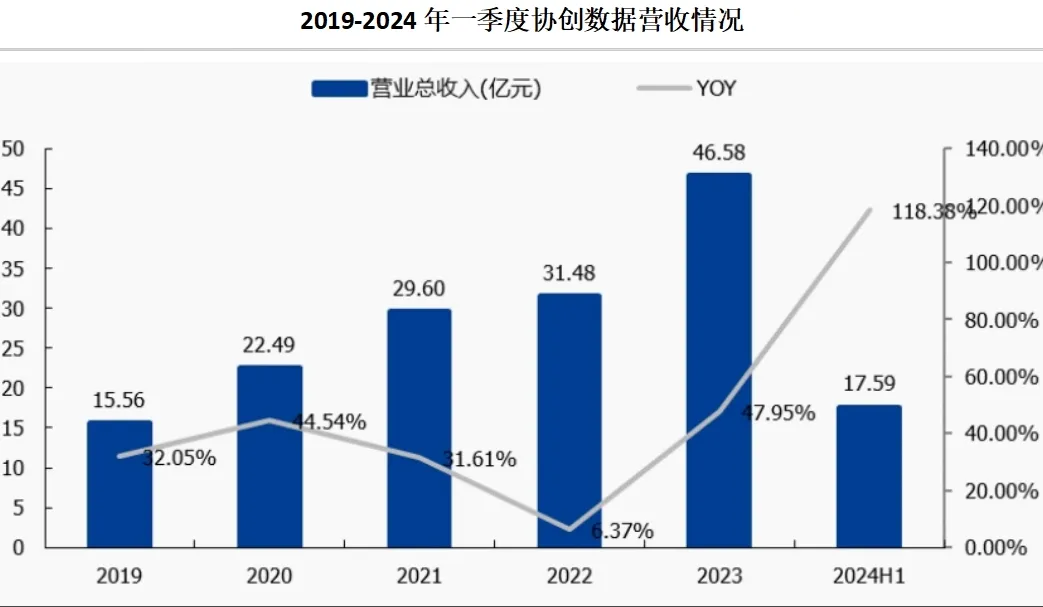

2019年-2023年公司营收从15.56亿提升至 46.58 亿,年复合增长率达31.54%,净利润从0.95亿提升至2.87 亿,年复合增长率达31.84%。

2024年一季度公司营收为17.59亿,同比增长118.38%,实现净利润 1.62 亿,同比增长 253.42%。二季度实现营收18.19亿,同比增长75.92%;净利润1.96亿,同比增长191.38%。

公司业绩增长显著,主要原因有3点:

1.数据存储设备业务发力。

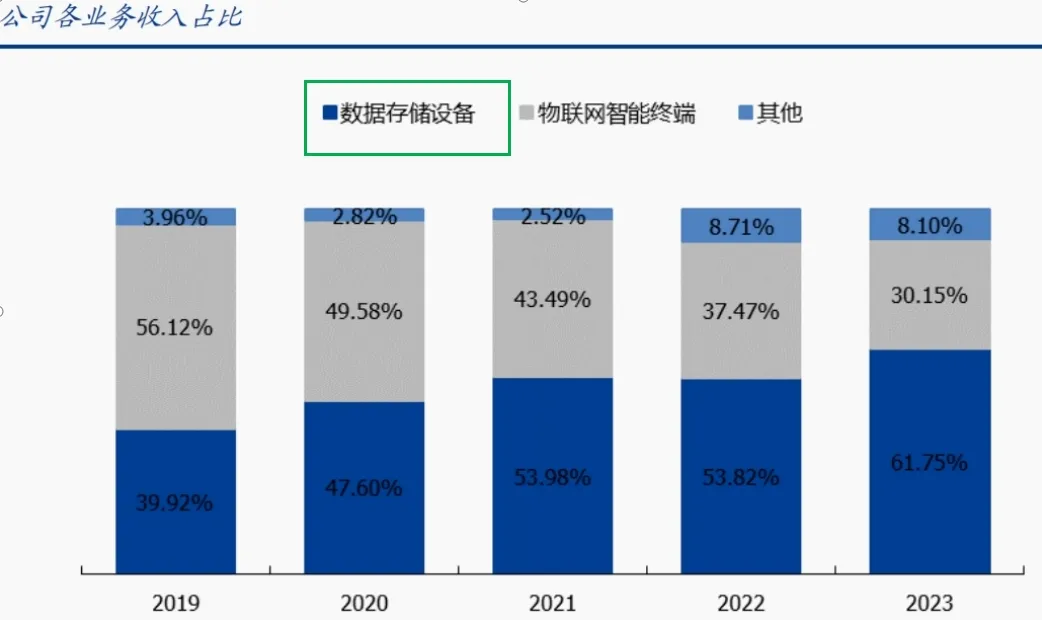

数据存储设备营收为公司主要收入来源。2019-2023 年,公司该业务营收占比持续扩大,2023年营收占比61.75%,利润占比45.27%。

量上:

从公司业务结构来说,

一方面,随着公司服务器回收业务逐步开展,数据存储设备业务营收占比有望持续增长。

另一方面,公司深耕存储多年,绑定联想等大客户,在 SSD 产品上具备完整的产品线,推出的SSD具备高速运算的性能、更大的单盘容量以及更高的使用寿命,可以适应 AI 时代对高性能存储设备的要求,这进一步提升公司在该业务板块的市场竞争力。 #【悬赏】2024中报来袭,谁的表现更胜一筹?#

从行业需求来说,

随着ChatGPT的问世,各种AI应用需求迎来爆发,越来越多的信息需要转变为数据进行存储和处理,数据的重要性和价值也越来越高,这也为数据存储行业带来了更大机遇。

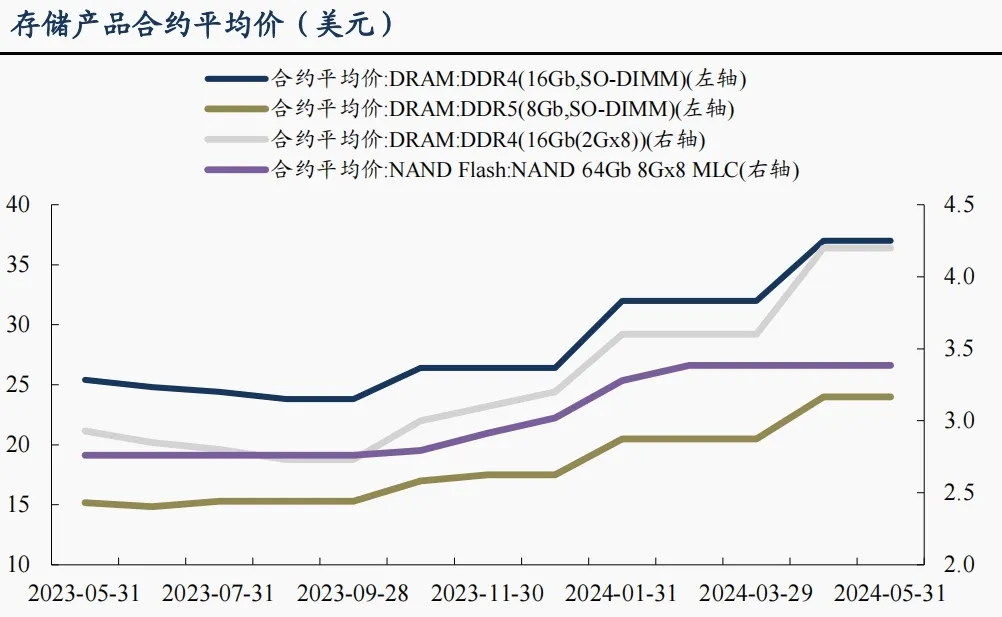

价上:全年涨势持续。$协创数据(SZ300857)$

存储产品市场价在2024年第二季度涨幅约 20%,并且2024年第三季度和第四季度该价格维持上涨趋势。

2.高附加值产品带动公司盈利提升。

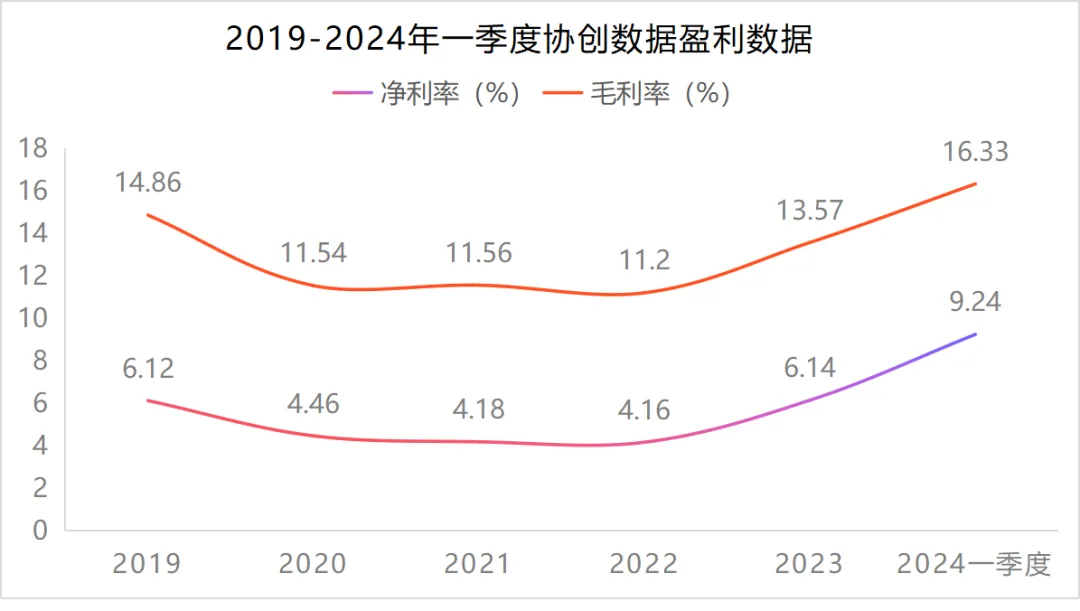

2023年以来,公司毛利率、净利率提升较大。2023年毛利率、净利率较2022年均提升了2个百分点左右,2024年一季度较2023年全年均提升了3个百分点左右。

这主要得益于公司不断优化产品布局和业务模式,增强核心技术实力,不断提升高附加值产品的销售占比,提升公司的整体盈利能力。

尤其是在大健康领域,公司推出了智能健康穿戴硬件,通过传感器采集基础数据、以精准算法为用户展现运动和身体指标状况,尤其适用于老年群体。这无疑为未来在确定性极强的银发经济领域占得一席之地奠定了发展基础。

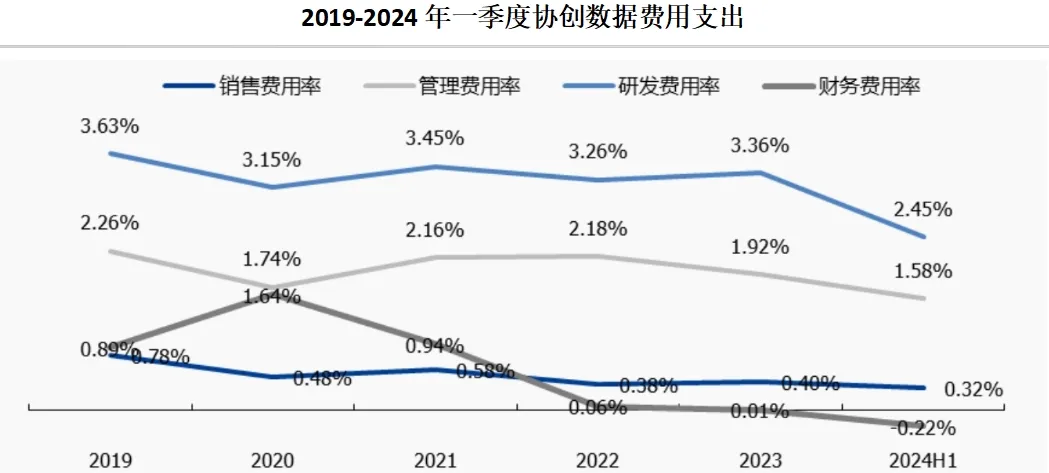

3.费用端持续优化。

公司各项费用整体控制良好,整体费用率呈下降趋势。

由于公司当前主要客户为联想等大型互联网公司、海外电商品牌、通信运营商等,客户合作关系较为稳定,再加上公司管理层经验丰富,相关业务对应发生的费用相对较低。

其中值得细说的是,公司股权结构稳定集中,管理层经验丰富。

董事长耿四化曾历任富士康多个重要岗位,领导能力无可置疑。第二大股东PC L持有公司16.89%的股份,且PCL董事长郭台强为富士康创始人郭台铭胞弟,具备深厚产业背景,这就为公司未来继续拓展海外市场提供又一优势。

最后,总结一下。

随着 AI 服务器陆续进入更新周期,产业逻辑持续催化。其中,AI眼镜作为可穿戴设备,在低成本的同时为消费者带来高效率,是当前产业公认的AI最具性价比硬件落地方案,可想象的空间巨大。

AI眼镜作为未来向AR的迭代,有望带动消费电子新一轮大的产业创新周期。而具备产业链优势的协创数据也有望充分受益,未来成长性非常好。

本文作者可以追加内容哦 !