震荡不只在国内,海外市场也不是“世外桃源”,以日经指数为首,纳斯达克指数、英国富时100指数等均经历了“大幅下跌-扭转颓势-开始反弹”这样大起大落的震荡行情。如此复杂的全球市场,处在不同经济周期的市场主体(国家),投资更加困难,很难“押中”哪个是赢家。

面对不确定的市场环境,大类资产的配置策略显得尤为重要。一方面,“低关联性”的资产组合搭配,在波动来临时,或能起到风险对冲的作用,比如“股债跷跷板”效应。另一方面,即使是同类的资产,在不同地区的市场因为其所处经济周期不同,表现也不尽相同。通过跨资产、跨地区/国别的大类资产搭配,有望给投资者提供更多优质的选择。

放眼全球,寻找优秀的“课代表”

A股的高波动是超额收益来源

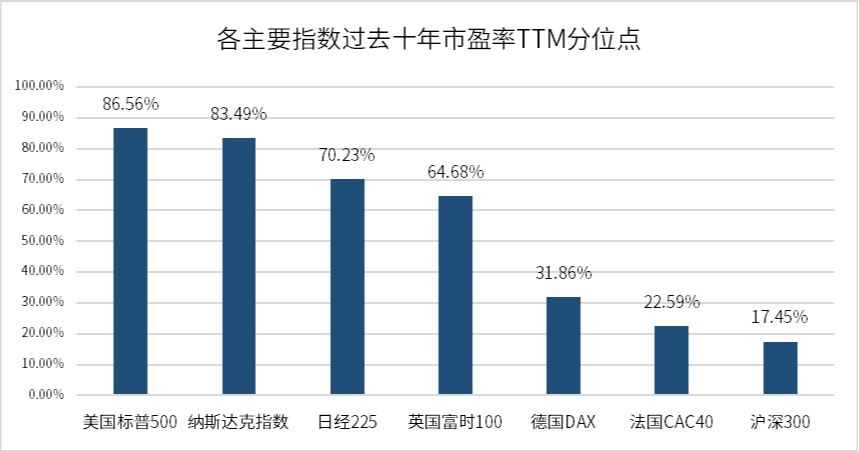

A股经历了近三年的震荡,市场仍有悲观情绪,此时A股的位置在全球范围内都相对“便宜”,如下图所示,沪深300指数当前的估值PE/PB水平,在近十年的14%/1%分位的位置,相比于其他股指已经体现出性价比。

数据来源:wind;统计周期2014.8.19~2024.8.16;过往指数不预示未来,不作为投资推荐,基金有风险,投资须谨慎。

当A股下行空间有限而上行空间打开时,或有更丰富的结构性机会出现。日元套息交易瓦解,引发大家对于全球资产配置或将“大洗牌”的讨论,在追逐收益、降低风险的过程中,A股也会被国际投资者再度考虑。

当前国内经济环境向好,资产价格可能已经反映悲观的预期,财政政策和货币政策双双发力,有望推动宏微观基本面修复,新兴产业体系兴起,在这一系列积极前提下,A股资产价格具备一定的上升动能。

美股:在“鱼”多的市场“捕鱼”

美国拥有世界上规模最大的资本市场,占全球股市总市值的42.5%,远远超过仅次于美国的欧盟(11.1%),第三是中国,为10.6%。这意味着美国股票市场的市值庞大,交易更为活跃,想要分享全球经济上涨带来的红利,就要关注世界上最大的几个经济体的资产。

数据来自世界交易所联合会(WFE)和证券业和金融市场协会(SIFMA) 截至2023年第二季度末。

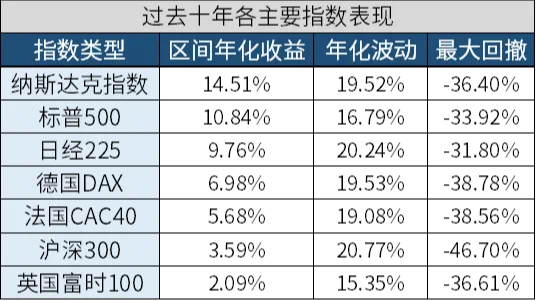

对比全球各主要指数会发现,美股指数相对其他指数,呈现出收益相对较好、波动相对较小的特征。

数据来源:wind;统计周期2014.8.19~2024.8.16;过往指数不预示未来,不作为投资推荐,基金有风险,投资须谨慎。

当然这并不是“踩一捧一”,因为各国家发展所处的阶段不同,表现出的特征也不尽相同,美股在1982年以前也曾有剧烈的波动走势,在经历了产业结构转型、机构资金入市等调整后,市场走势逐渐稳定下来,呈现出“牛长熊短”的特征。

美股集聚了全球优秀的上市公司(包括其他国家的),并且优胜劣汰的速度也很快,也就是说经过大浪淘沙之后留下来的企业可能更具备竞争力,可选性多。市值大、指数盈利具备优势、交易活跃等等,这些特征决定了美股的投资价值。

布局美债的天时地利

在“加息结束、降息将至”的预期下,美债的配置价值凸显,尽管降息的幅度还有赖于实际经济数据,但考虑到债券收益率还处在一个比较高的水平,因此在收益率下行的过程中,投资者大概率可以同时兼顾票息收益和资本利得收益(久期收益)。

从跨资产的角度看,当前美股的估值偏贵,债券收益率维持在一个较高水平,对于有固定期限的投资者来说,当前的债券高利率环境为其创造了“锁息”的机会,持有至到期的策略若能匹配需求,则其投资的确定性可能高于股票等权益资产。

值得注意一下,投资海外市场切忌追涨杀跌,目前海外市场主要以机构参与为主,普通投资者如果选择参与,应以长期投资作为目标,避免过重的投机。

大类资产配置最优解

无论是从全球配置的角度出发,还是从各类资产的当前投资价值出发,保持一定的纪律和框架、做好风险控制,多元化的大类资产配置或是应对当下不确定性的最优解。

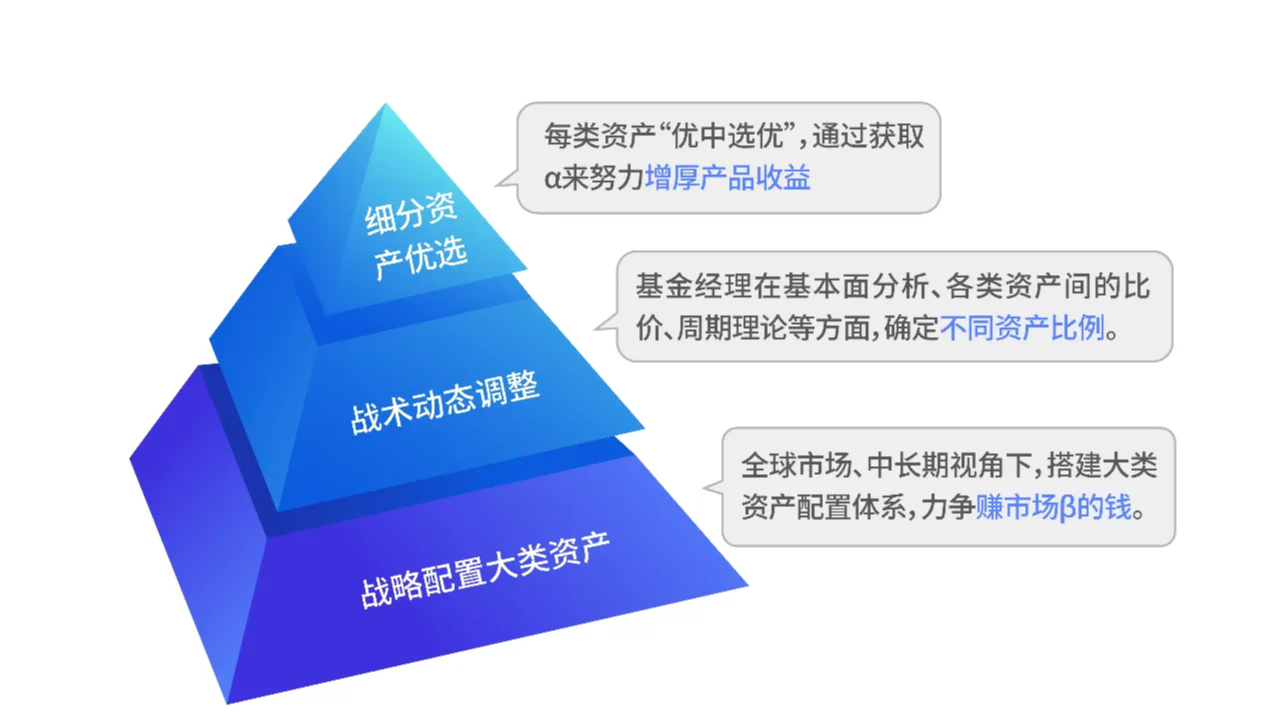

浙商基金FOF团队以低波动、绝对收益为目标,搭建了风险为导向的全天候大类资产配置策略,通过配置A/美股、美债、黄金、商品、原油等全球范围内低相关性的资产,力争通过有效的大类资产配置和全市场基金优选穿越市场周期。

浙商基金自制

基金经理说:

当前市场每每谈论起“基金赚钱,基民不赚钱”现象时,倾向于把原因归结为追涨杀跌,但是如果一只产品波动率更小,净值不断创新高,相信投资者持有体验也会更加舒适。FOF基金满足了投资者既想争取高收益、又不想承担过高波动的投资需求,帮助这部分投资者提升赚钱概率。

如果单一资产已经不能满足您的投资需求

想一键布局全球大类资产,不妨关注:

本文作者可以追加内容哦 !