过去两年多的时间里,山高新能源(01250.HK)在获得山高控股集团注资约47亿港元、国家清洁能源补助资金50.3亿港元的基础上,依托山东高速集团整体增信体系,又成功引入平安资管战投资金50亿元人民币。

有了巨额资金的加持,山高新能源对公司进行了一番“大手术”,在业务迎来发展的同时,业绩表现也取得了一些进步。

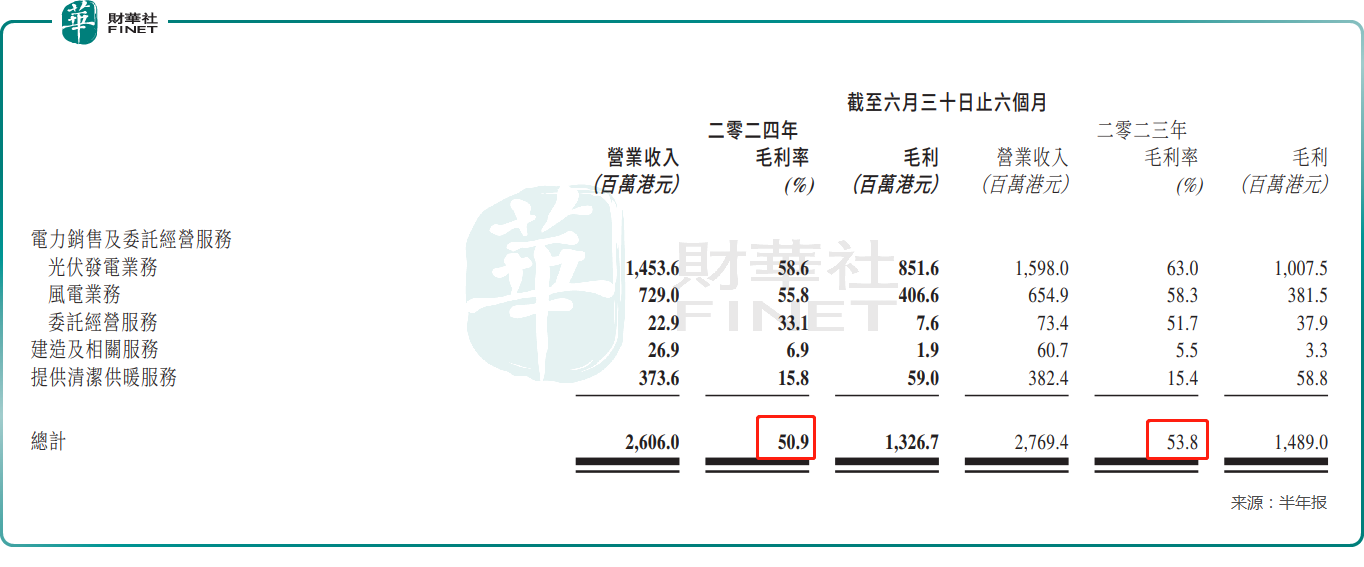

主打风、光业务,上半年业绩下滑

据悉,山高新能源曾是一家从事卷烟包装的设计、印刷和销售服务的企业,但倒在了2015年史上最严“禁烟令”之下。

同年,北控水务及中信产业基金入主山高新能源,公司也将主营业务转向清洁能源。随后,公司的名称由当时的“金彩控股”更名为“北控清洁能源”。

到了2022年,该公司又迎来了新的“金主”。当年5月,国资山东高速(600350.SH)旗下的山高控股(00412.HK)以46.85亿港元认购山高新能源配发及发行股。交易完成后,北控清洁能源变成了如今的山高新能源,山高控股则成为公司的第一大股东。

目前,山高新能源主要于中国从事投资、开发、建设、运营及管理光伏发电业务、风电业务及清洁供暖业务。

从近些年的业绩来看,2021年,山高新能源的营收同比增长8.50%至60.23亿港元,但归母净利润却亏损了3.21亿港元。不过,2022年、2023年期间,山高洗能源的营收虽然连遭下滑,但是利润端成功扭亏,期内归母净利润分别为2.58亿港元、3.78亿港元。

8月19日的中期报告显示,2024年上半年,山高新能源按合并报表口径完成的发电量约为337.6万兆瓦时,同比增加了约14.56%。此外,山高新能源、其联营公司及合营企业于上半年末持有及/或管理的项目的总营运发电量为约343.6万兆瓦时,同比实现了约3.12%的成长。

而在收入端,上半年,山高新能源的营收同比下降5.90%至26.06亿港元。

山高新能源称,上半年营收下降主要有以下原因:1)集团业务结构优化调整,进而减少建造及相关服务收入;2)人民币兑港元贬值的汇率波动产生的报表折算差异综合影响所致。

分业务来看,上半年,光伏发电业务的收入为14.54亿港元,依然是占据半壁江山的核心业务,毛利率同比下降4.4个百分点;风电业务的收入为7.29亿港元,毛利率同比下降2.5个百分点;提供清洁供暖服务的收入为3.74亿港元,毛利率同比增加0.4个百分点。

在利润端,2024年上半年,山高新能源的归母净利润同比下降16.84%至2.99亿港元;每股基本及摊薄盈利分别为13.31港仙及13.31港仙。

可见,上半年,山高新能源的业绩表现比较一般,营收和利润双双遭遇下滑。不过,这种情况在清洁能源领域也不算罕见,业务类似的嘉泽新能(601619.SH)以及一些其他企业也在2024年上半年出现了类似的情况。

在手现金高于市值,山高新能源值得关注?

在股东回报方面,山高新能源拟不派中期股息,事实上该公司最近几年都没有派过息。

而山高新能源在业绩报告中称,公司上半年末的资产负债率在收到平安引战事项第二笔增资和成立信托计划收到兴业银行募集资金后下降至约61%。同时,公司期末的现金及现金等价物约46.67亿港元,流动比率为2.14。

总的来看,山高新能源的现金储备并不算少,一直不派息是否会令一些投资者失望?

值得注意的是,一个利好消息在于,山高新能源目前的现金储备已经显著超过其最新总市值35.05亿港元。

之所以如此,一方面是因为山高新能源在盈利的同时频频获得外部资金“支援”,另一方面则是因为山高新能源的股价一直处于漫漫熊途之中,2023年以来(截至8月20日)已累跌52%,堪称惨烈。

虽然上半年的业绩表现一般,但山高新能源的现金储备超过总市值或许在一定程度上表明公司的股价存在下跌过度的情况,这里面是否存在投资机会值得投资者关注。

作者:明羲

本文作者可以追加内容哦 !