新华基金大类资产配置周报第 162期 研究部 2024年08月19日

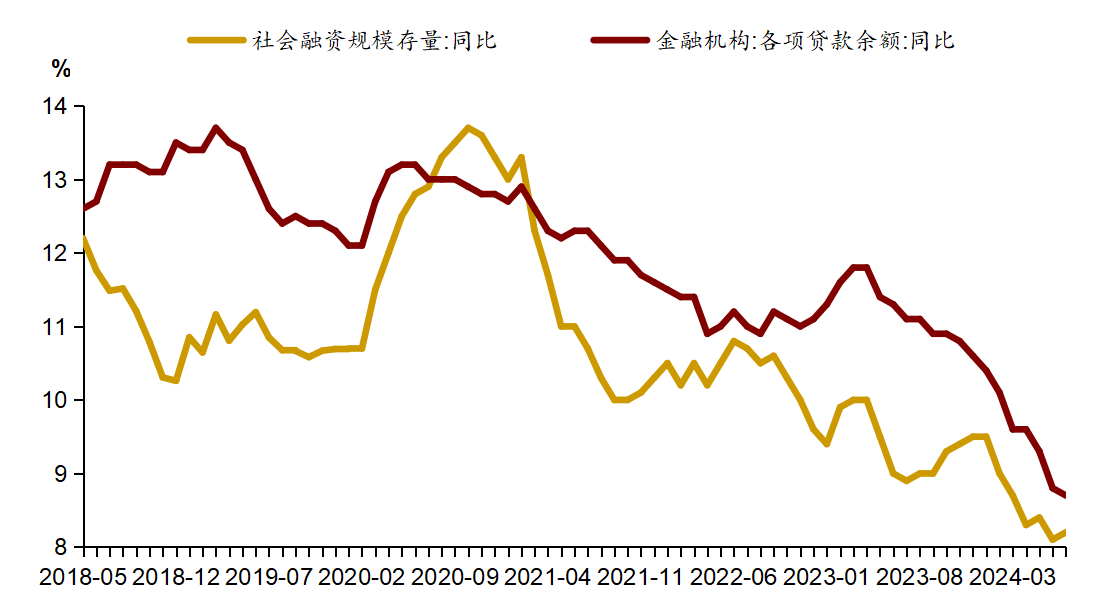

社融新增规模低于市场一致预期,增速较上月小幅反弹。7月,社融新增0.77万亿,低于wind市场平均预期(1.02万亿)。从分项来看,社融口径下的新增信贷减少767亿,超季节性回落特征明显;当月新增政府债6911亿元,同比增加2802亿,对社融的贡献率高达89.7%。增速方面,同上月相比,7月社融增速反弹0.1个百分点,幅度低于市场预期水平。

票据融资再次放量,居民弱+企业强的信贷格局未改。7月,人民币贷款新增2600亿,同样不及wind平均预期(4560.7亿)。分贷款主体来看,居民新增贷款-2100亿,过去五年同期平均3191亿;企业新增贷款1300亿,过去五年同期平均3042亿;非银金融机构贷款2057亿。总体来看,实体部门融资需求仍待修复,“居民弱+企业强”的格局仍在持续。

结构方面,票据冲量再度发挥作用,中长期、短期贷款双双走低。7月,短/中长期贷款分别新增-7656亿、1400亿,相比过去五年同期平均,短期贷款和中长期贷款投放均较弱。票据融资新增5586亿,历史同期平均约1753亿,信贷需求不足,商业银行普遍存在以票冲贷的诉求。

结合融资主体来看,居民新增短期贷款与中长期贷款均不及历史同期,说明收入预期与楼市预期对个人融资抑制效应依然很强,7月高频数据显示30大中城市商品房成交面积环比下跌43%。企业新增短期贷款(-5500亿)低于历史同期均值(-2905亿),中长期贷款(1300亿)同样不及(4151亿)。

产业债支撑企业债融资增长,新增未贴现银行承兑汇票边际改善导致“非标”融资降幅收窄

7月,企业债融资2028亿,低于去年同期(2788亿)。其中,企业预警通口径下的城投债净融资约564亿(上年同期975亿),产业债1961亿(上年同期-86亿),说明在化债限制城投的背景下,产业债是企业融资增长的主要贡献。“非标”(委托贷款+信托贷款+未贴现承兑汇票)融资-755亿,主要是未贴现银行承兑汇票做出贡献。

M1增速录得-6.6%,M2增速小幅反弹至6.3%。7月,货币供应量增速表现分化。受单位活期存款拖累,M1增速下滑至-6.6%,降幅较上月明显扩大。M2增速回升,较上月反弹0.1个百分点至6.3%,反弹幅度不及市场预期。从M2派生渠道推测,银行信贷起到主要拖累。

图1:7月社融存量同比增速小幅回升至8.2%

新华基金每周精选:

新华沪深300指数增强(005248/008184):跟踪沪深300的指数增强基金,一键打包300家龙头企业!采用量化选股的投资策略,有效控制跟踪误差的基础上,争取获得超过标的指数的收益。

新华鑫动力(002083/002084):季报披露主要投资于新能源和新能源相关的制造业。当前行业各个环节价格触底,行业处于周期底部,尽管行业去产能和复苏的过程可能比预想的要漫长,但对行业未来不宜过度悲观。对于未来基金经理主要看好海上风电、核电相关板块。

新华行业周期/新华行业轮换:根据产品季报披露,未来主要聚焦在红利、高股息、资源、优势制造等方面相对均衡配置。基金经理认为当前我国经济格局是大周期中枢下台阶,小周期缓慢修复,稳增长政策持续累积,会有边际效果。未来将结合估值和行业拥挤度,择机做波段调整。

新华鑫日享中短债(A 004981/B007912/C 006695):闲钱理财好选择:定位货币增强型产品,风险收益特征介于现金类产品和中长期纯债基金之间,不做信用下沉,基金经理以绝对收益为目标,力争为投资者带来了良好的持有体验!

风险提示及免责声明

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与新华基金、新华基金员工以及关联机构无关。

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,新华基金对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映新华基金于发布本报告当日的判断。

$新华鑫动力灵活配置混合A(OTCFUND|002083)$$新华鑫动力灵活配置混合C(OTCFUND|002084)$$新能源(SH000941)$

本文作者可以追加内容哦 !