新华基金大类资产配置周报第 162期 研究部 2024年08月19日

7月经济基本面延续了6月以来的运行趋势,极端天气和自然灾害对经济运行形成一定影响,同时国内需求侧压力进一步向生产端进行传导。7月工业增加值同比增速进一步回落至5.1%(6月5.3%),服务业生产指数同比增速小幅回升至4.8%(6月4.7%)。

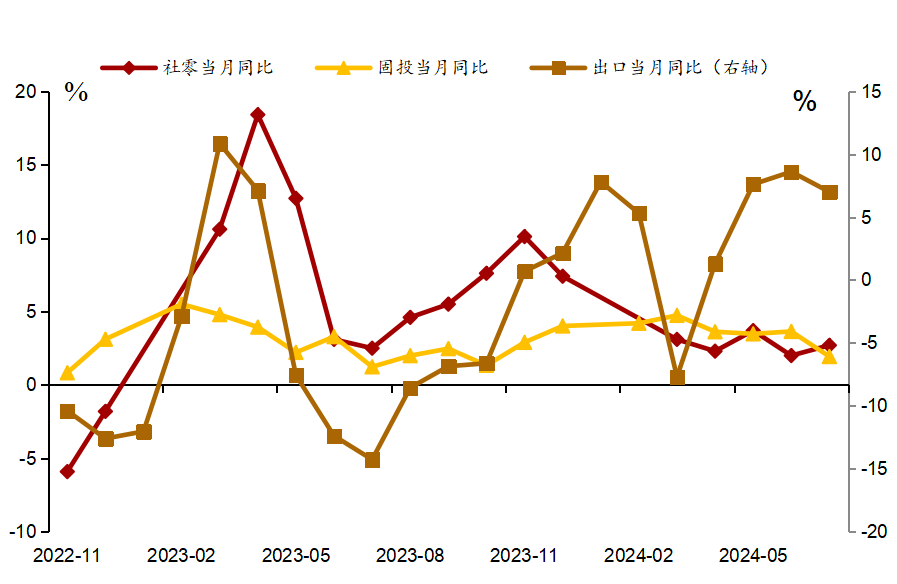

7月固定资产投资累计同比增速下降,设备投资增速边际放缓。1-7月固定资产投资累计同比3.6%,前值为3.9%。按构成来看,建筑安装工程、设备工器具购置、其他费用累计同比增速分别为3.6%、17.0%、-3.1%,前值分别为3.8%、17.3%、-2.5%。设备工器具购置投资仍为固定资产投资的主要贡献,但增速连续第二个月放缓。建筑安装工程投资增速出现回落,主要受地产投资增速下行的影响。

7月,社会消费品零售总额同比增长2.7%,较6月提高0.7个百分点,环比增长0.35%,较上月下降0.1%。其中化妆品类、金银珠宝类、服装鞋帽针纺织品类、汽车类拖累较深。此外,如果剔除去年基数效应,两年复合同比增速录得2.60%,低于历史同期水平,而1-7月社零总额同比增长也仅为3.5%,显示当前居民消费需求依然偏弱。

7月经济数据的主要特征包括:1)国内需求侧继续维持低位运行,固定资产投资增速回落,低基数下社零增速改善幅度有限,出口增速维持高位起到支撑作用;2)需求侧压力进一步向生产端进行传导,中下游行业工业增加值增速普遍回落,同时部分中下游制造业盈利能力边际承压,产能利用率回升动能不足,制约制造业企业投资的积极性;3)517地产新政未能带动房地产开发投资增速出现改善,房地产投资仍是主要拖累;4)暑期居民出行热情高涨,但服务、餐饮零售额同比增速均出现边际回落,必选消费维持韧性但可选消费继续形成拖累,性价比消费特征仍然延续。

国内Q2经济实际增速和名义增速均不及预期,7月经济数据整体仍难言乐观,Q3、Q4若要明显扭转经济偏弱势头仍需更多政策加速落地。具体而言,为了实现5%的经济增长目标:1)财政政策要以更快速度推动落实大规模设备更新和大宗耐用消费品以旧换新;2)加快专项债券和特别国债的发行与使用,争取在有限的时间里形成实物工作量;3)坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,“促需求”与“去库存”齐头并进。

图2:社零、固投和出口同比增速变化趋势

新华基金每周精选:

新华沪深300指数增强(005248/008184):跟踪沪深300的指数增强基金,一键打包300家龙头企业!采用量化选股的投资策略,有效控制跟踪误差的基础上,争取获得超过标的指数的收益。

新华鑫动力(002083/002084):季报披露主要投资于新能源和新能源相关的制造业。当前行业各个环节价格触底,行业处于周期底部,尽管行业去产能和复苏的过程可能比预想的要漫长,但对行业未来不宜过度悲观。对于未来基金经理主要看好海上风电、核电相关板块。

新华行业周期/新华行业轮换:根据产品季报披露,未来主要聚焦在红利、高股息、资源、优势制造等方面相对均衡配置。基金经理认为当前我国经济格局是大周期中枢下台阶,小周期缓慢修复,稳增长政策持续累积,会有边际效果。未来将结合估值和行业拥挤度,择机做波段调整。

新华鑫日享中短债(A 004981/B007912/C 006695):闲钱理财好选择:定位货币增强型产品,风险收益特征介于现金类产品和中长期纯债基金之间,不做信用下沉,基金经理以绝对收益为目标,力争为投资者带来了良好的持有体验!

风险提示及免责声明

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与新华基金、新华基金员工以及关联机构无关。

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,新华基金对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映新华基金于发布本报告当日的判断。

$新华行业周期轮换混合A(OTCFUND|519095)$$新华行业周期轮换混合C(OTCFUND|018656)$

本文作者可以追加内容哦 !