$克莱特(SZ831689)$

1、 上半年业绩概述

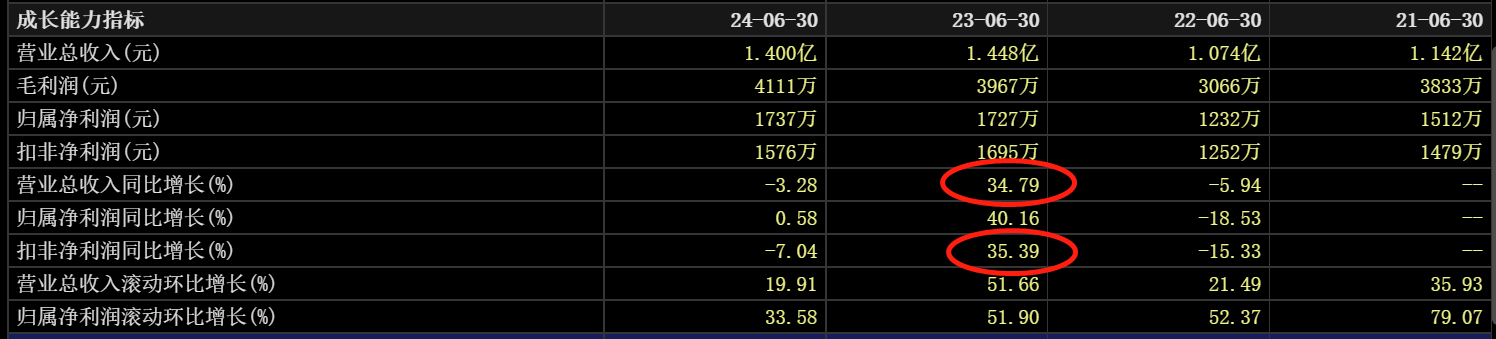

2024年上半年营收2.56亿元,同比增长6.89%,扣非净利润2909万元,同比增长2.84%。公司半年报业绩增速稍不及自己预期(预期增速是10%以上)。

其中,第二季度营收1.4亿元,同比下降3.28%,环比增长19.91%。扣非净利润1576万元,同比下降7.04%,环比增长18.11%。

可见,24年第二季度业绩同比都是下降的,让24年整个上半年业绩增速远低于第一季度增速。主要是23年第二季度业绩是高增长的,去年营收和扣非净利润增速都高达35%,去年第二季度基数较高。

而23年第三季度也是业绩增速高达30%左右,预计今年三季度业绩也较普通。目前看来,今年主要只能看第四季能否把24年整体业绩增速拉回10%以上了。不过整年实现正增长应该是没问题的。

2、分业务情况

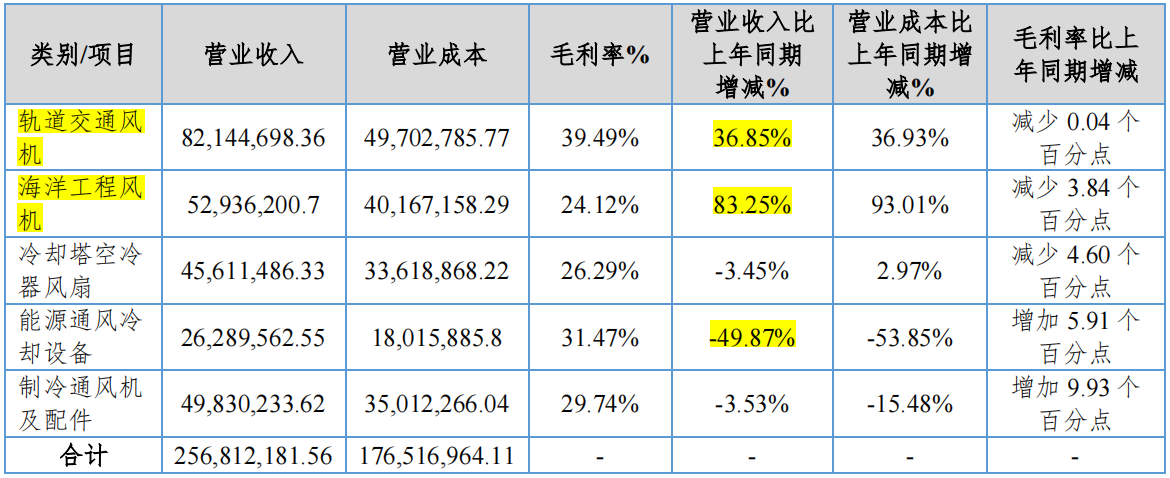

公司上半年轨道交通风机和海洋工程风机实现大幅增长,尤其海洋工程风机同比增长83.25%,主要是公司集装箱船和汽车运输船的风机订单增加较多。

能源通风冷却设备产品下降幅度最大,同比下降49.87%,主要是风电冷却系统订单减少所致。不过根据之前券商研报显示,公司的核电类产品的在订单超过9000万元,后续可能在24年下半年或者25年体现在业绩上。

可见,公司几大行业均衡的发展策略,在这种时候体现出企业经营的韧性。在三大行业收入同比下滑的基础上,依靠轨道交通和海洋工程的增长,依然实现公司上半年整体的业绩增长。

3、核心数据

经营活动现金流净额3485万元(远高于净利),润同比增长324.17%。在当下环境,经营现金流比账面上的净利润更重要。

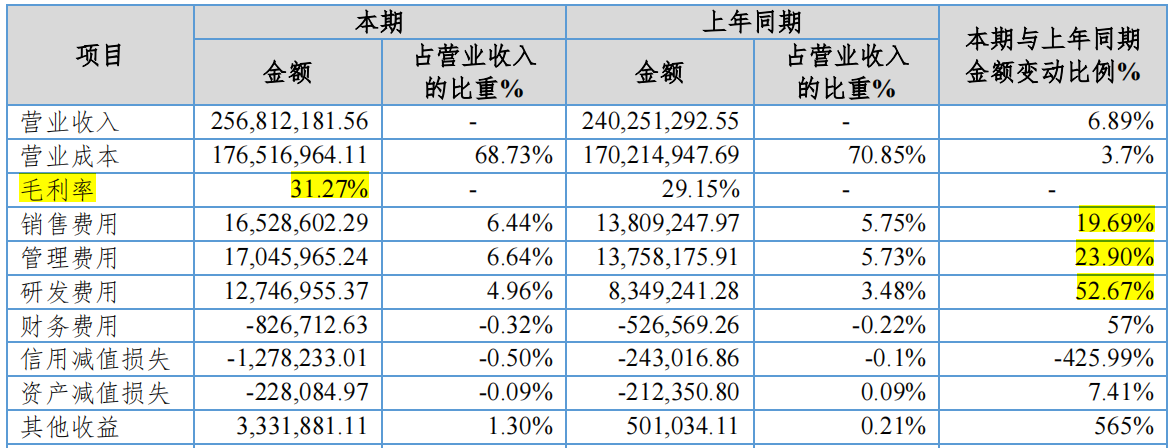

毛利率比去年同期增加2个多点,三大费用依然延续一季度高增速,比一季度增速降了些,尤其销售费用。说明今年上半年净利润增速放缓,主要还是费用增速较高,后续需持续关注费用变化情况。

半年报显示:在建工程期末较期初增加主要是新建工业热管理装备产业化项目及2#车间导致。(即24年5月份总经理接受采访时所述项目)

根据此前采访总经理的新闻资讯:该项目全部达产后,将实现通风机、通风冷却系统等工业热管理装备产品年产10万台,年产值5亿元,预计今年9月底完成室内外装修及部分投产。

截至 2024 年 6 月 30 日公司持有在手订单金额为4.48 亿元。合同负债大幅增长66.04%,显示虽然二季度增速放缓,但是从合同负债和在手订单的情况看,公司后续业绩的持续性还是非常强的。

小结:克莱特24年上半年业绩,因23年2、3季度的高基数,今年2季度业绩同比下滑拖累上半年业绩增速。

不过从23年四季度经营数据和公司目前在手订单和合同负债看,公司目前低于10%的业绩增速大概率是阶段性的,今年全年业绩增速依然有望能达到10%以上。

另外,公司今年轨道交通和航洋工程收入超预期。今年上半年下滑较大的能源通风冷却设备方面,公司后续核电项目的在手订单的业绩释放,很大程度可以平衡风电项目订单下滑的影响。

--------------------end-----------------------------------

作者:慢慢投研

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !