近年来,A股和美股的相对表现引发了较多市场关注,但站在当前时点,还是希望大家能够多一些信心。毕竟,20世纪70年代的美股也曾面临“十年不涨”的局面,只是在美国无风险利率启动持续下行后,才迎来了40多年的大牛市。当前,国内利率下行的中长期趋势已现,短期继7月LPR下调10个基点、7月MLF下调20个基点后,未来9月份如果美联储降息落地,国内降息降准的空间仍存,中长期拐点的出现,或许比大家想象的更近。

此外,价值投资框架下,股票市场的长期走势最终取决于所处经济体的长期动能,而在百年未有之大变局背景下,经济的长期动能取决于它的基础是否“扎实”。例如很多武侠小说中的主角往往开始落后于走“旁门左道”的反派,但因为基础打得更加扎实,“内功”更深厚,在故事结局里常常能“笑到最后”。

(1)美国的“强大”与“脆弱”

美国在过去的全球化系统中占据主导地位的原因来源于美元这一货币体系的国际认可度。在“货币-产出-贸易”的利润分配框架中,其利用“美元-美债”工具持续“收割”利润。

例如,美联储的货币政策调整,如加息或降息,会影响全球资本流动和信贷成本,美联储的加息会使资本回流美国,全球信贷规模缩减,影响其他国家的产出和货币价值,这也是2022年3月以来全球经济动能偏弱的原因。

再如,由于美元在全球贸易中的地位,美国货币政策会影响以美元计价的大宗商品价格,进而影响出口国和进口国的利润分配。

美国过去的“强大”依赖的是“美元-美债”工具,但美国的“脆弱”近年来也越发突出,核心在于其制造业的空心化。

经济复杂性指数(Economic Complexity Index, ECI)是衡量一个国家经济复杂性和知识基础的核心指标,它综合考虑了一个国家出口产品的多样性和这些产品的独特性,以及在知识和技术方面的积累和应用能力。

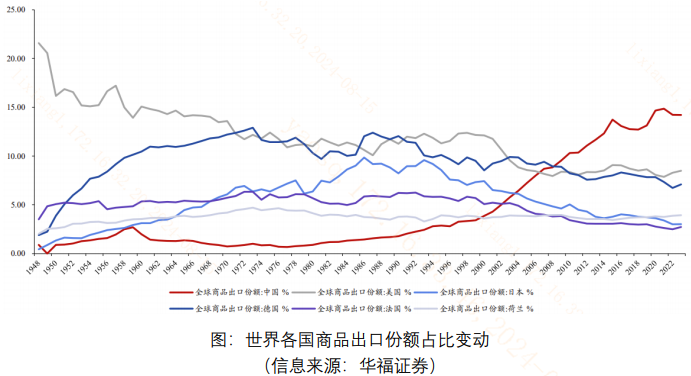

在过去的20年(2002-2022)里,美国的产业链复杂度持续下降,ECI的排名从第6名下跌到第10名。与之相对,我国制造业产业链的完整性提升、附加值提高,从2002-2022年,我国的ECI排名从第51名跃升到第22名。

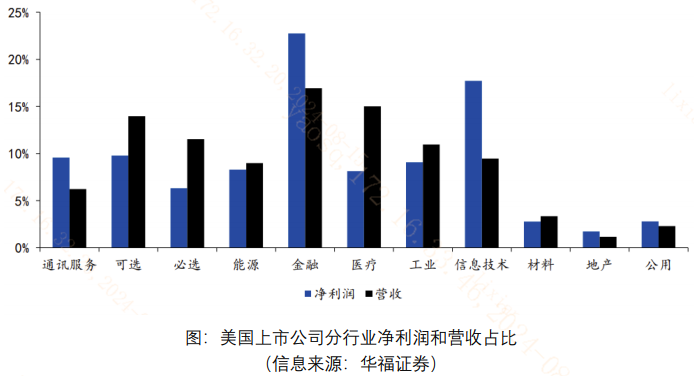

体现在行业维度,大家知道金融和信息技术是美国的两大支柱产业,而工业的营收和净利润占比均偏低,体现了其制造业的“空心化”。在产业链安全日益重要的今天,美国增长过度集中于上层“寄生”行业,对其长期发展未必是一件好事。

(2)中国的“扎实”

与美国相对,我国制造业复杂度持续提升,工业营收占比较高,是“健康”增长的经济体的特征。

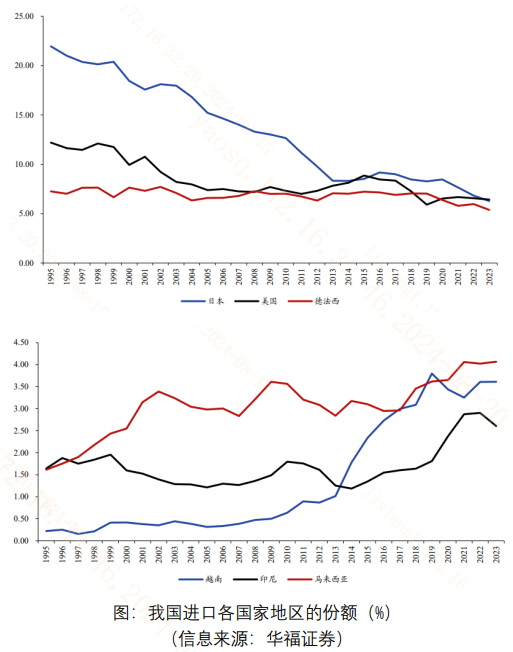

在全球化进程中,我国减少了从日本和美国的进口份额,反映了国产替代的顺利;加强了和新兴市场的经贸往来,拓展了出口的潜在空间。展望未来,我国产业链的完整度有助于国产企业长期提高效率、降低成本,即使未来同发达国家的贸易环境恶化,通过“一带一路”与新兴市场国家建立良好互动,出口份额仍有再创新高的可能性。

而站在当前时点,我国各行业龙头、尤其是“新质生产力”相对密集的科技行业龙头,海外业务占比较高,在国内经济增速下台阶的背景下,“向出口要收益”的模式,有望使这些具备全球竞争力的行业龙头展现可观的中长期配置价值。

今日指数:A50指数(930050.CSI)从各行业龙头上市公司中,选取市值最大的50只证券作为指数样本,以反映各行业最具代表性的龙头上市公司整体表现。指数编制方案剔除ESG评级C以下公司,要求所有成份股处于互联互通区间,契合境内外中长期资金配置偏好,通过行业中性化超配新能源、医药等“新质生产力”行业龙头。

相关产品:A50ETF基金(159592)

$A50ETF基金(SZ159592)$

------

$上证指数(SH000001)$ $力源信息(SZ300184)$

#ETF大V观市# #三大基金展望: A股估值具有吸引力##四大行屡创新高,股友们有何启示?#

本文作者可以追加内容哦 !