分享语:没有完美基金,只有适配基金

上涨时的喜悦千篇一律

下跌时的悲痛如出一辙

只有震荡时的不同选择

才让我们成为了“有故事的小同学”

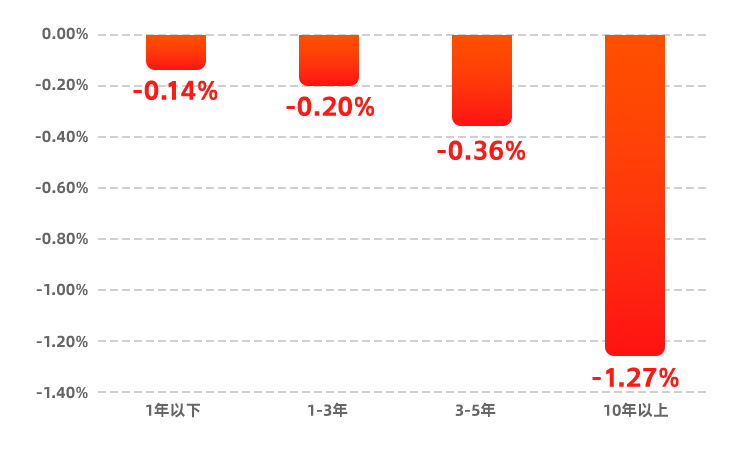

近期债券市场整体波动加大,不少投资者开始担心后续的回调问题,但是如果分层来看,震荡的主体还是聚集在10年以上的长债及超长债,而中短期限债券较为有限。

不同期限的中债综合净价指数2024年三季度以来的最大回撤

注:数据来源Wind,统计区间2024/07/01-2024/08/16

债市内部会根据债券期限而分化,这是我们在投资固收产品时必须要注意的问题。

债券期限怎么分?

以利率债、国债为例,一般说来,偿还期限在10年以上的为长期债券;偿还期限在1年以下的为短期债券;期限在1年或1年以上、10年以下(包括10年)的为中期债券。

债券到底在赚什么钱?

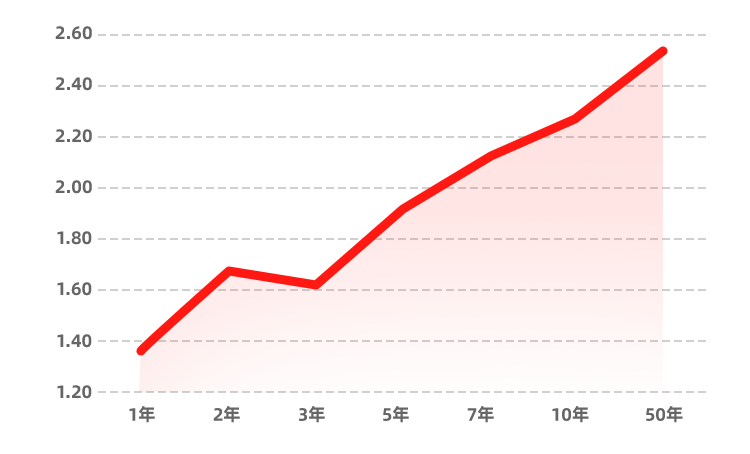

首先借钱付息,这是一切固收投资的起源,其背后暗含的是资金时间成本的价值,也就是所谓“钱生钱”,所以一般而言债券期限越久,利率也就越高,这就带来了票息收益。

各类期限附息式国债最新发行利率

注:数据来源iFind,数据统计截至2024/08/16

但同时债券也是可以买卖的,如果市场利率下行,那么未来借钱的总回报变低,那么当前相对高息的债券价值就会变高,反之亦然,这也就带来了债券投资的另外一大收益:资本利得。

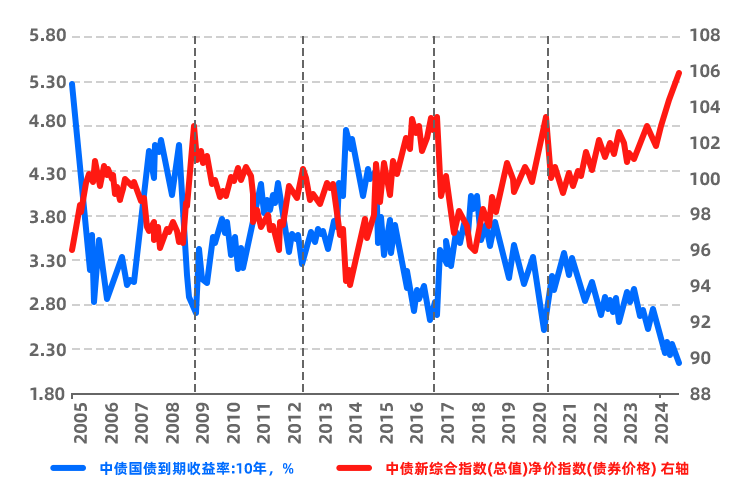

债券价格越高,也就意味着把更多未来能拿到利息兑付到今天,所以利率与价格呈现了显著的负相关性。

债券价格与国债到期收益率的顶底对应

注:数据来源iFind,统计区间2005/01/01-2024/08/16

短债、中长债:表现很不一样!

前面也说到过,借出资金的期限越长,未来的不确定风险也就越高,也就是风险敞口越大,利率波动对于债券价格的冲击也就更显著,但需要明确:这个冲击可能是利率下行带来的价格上涨,也有可能是利率上涨带来的价格下行。

债券期限的长与短,也就造成了债券基金表现的极大差异。

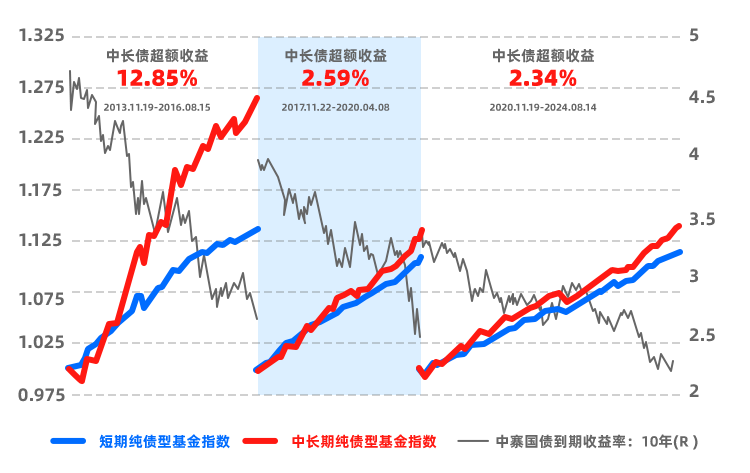

以十年期国债到期收益率为标杆,2010年以来,中国债市有三轮走强以及三轮走弱,我们先来看强势期:

三轮走强期中,长债基金都显示出了较为显著的差额收益,且利率下行趋势越猛烈,长债基金收益越高。

债市走强阶段,中长期纯债基金超额收益明显

注:数据来源Wind,统计区间2013/11/19-2024/08/14,指数过往历史不预示未来表现,指数编制信息详见文末注释。

但当然,我们也不能完全不考虑市场风险,光看吃肉,债市也有弱势期:

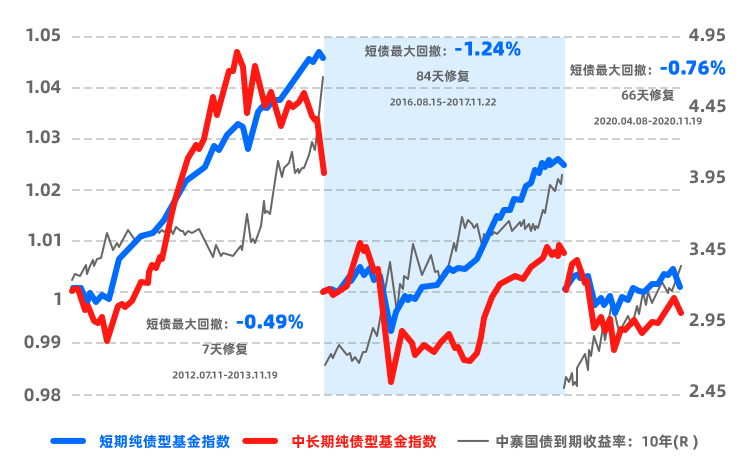

在三轮走弱之中,情况就完全反了过来,短债基金在利率扭转的最初时刻反而表现出更强的“抗跌”能力,回撤修复速度也更快,从而在债市走弱阶段拥有更好的收益表现。

债市走弱阶段,短债持有体验更好

注:数据来源Wind,统计区间2012/07/11-2020/11/19,指数过往历史不预示未来表现,指数编制信息详见文末注释。

通过六轮周期我们能看到什么?

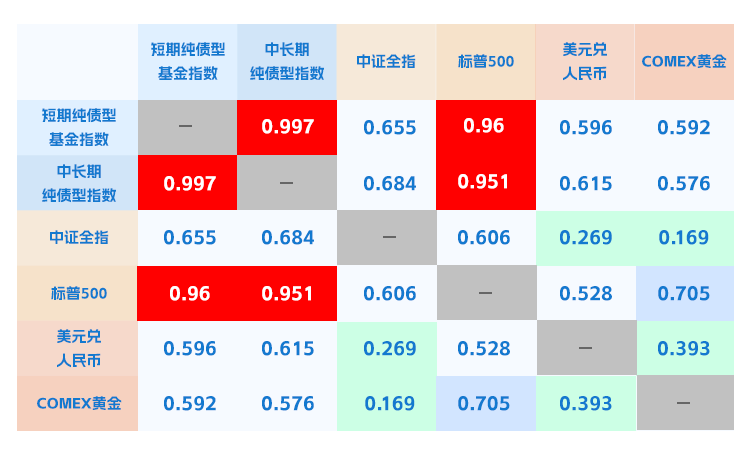

(1)首先是在不考虑非系统性风险的前提下,债券投资天然的具备稳健特性,即使是前文提及的走弱周期,也只有中长债基金在2020年出现过负收益情况,因为正常来说债券到期偿付本金,且与其它大类资产相关系数较低,债基整体较大回撤出现的概率偏低。

长期趋势上看,债券基金与A股、外汇及黄金相关性较低

注:数据来源Wind,统计区间2010/01/01-2024/08/16,指数过往历史不预示未来表现,指数编制信息详见文末注释。相关性是一个统计指标,表示两个变量线性相关(即它们以固定的比率一起变化)的程度,其范围为1

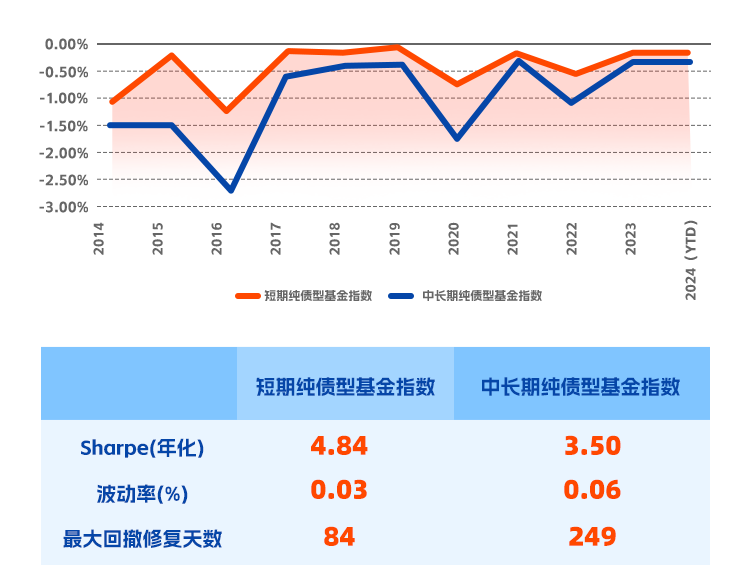

(2)从收益性角度看,中长债基金长期优势更为明显,以万得相关基金指数为例,自发布日起至今,中长期纯债基金指数较短期纯债型基金指数超额收益达21.31%。(注:数据来源Wind,统计区间2013/12/31-2024/08/16,指数过往历史不预示未来表现,指数编制信息详见文末注释。)

(3)从风险角度看,短债基金反而更不容易出现大的波动,无论是sharpe、波动率还是回撤及修复天数,短期纯债型基金指数的表现都更为突出。

不同类型债券基金指数的年度最大回撤(上)及其它风险相关指标(下)

注:数据来源Wind,统计区间2013/12/31-2024/08/16,指数过往历史不预示未来表现,指数编制信息详见文末注释。Sharpe指标代表每承受一单位总风险产生的超额收益,计算公式:(年化后的平均收益率-无风险收益率) / 年化后的波动率。Sharpe计算公式为投资组合预期收益率-无风险收益率/投资组合标准差,年化Sharpe计算周期为日,无风险收益率为一年定存利率(税前)。Sharpe值越高,投资组合性价比越佳。波动率计算公式为指数收益率方差^0.5,波动率计算周期为日。波动率越低,投资组合越稳健。最大回撤计算公式为选定区间内指数从最大回撤区间的结束日期收盘价恢复到最大回撤区间的开始日期收盘价之间的天数。最大回撤修复天数越少,投资组合韧性越强。以上最大回撤、最大回撤修复天数,波动率、 Sharpe(年化)仅为过往历史数据分析,并不预示未来表现。

最后期望各位投资者在挑选相关债基之前,考虑清楚投资期限规划,选择适合自己的基金!

注:短期纯债型基金指数成分包含:属于纯债券型,且在招募说明书中明确其债券的期限配置为短期的基金,期限配置或组合久期小于等于3年的为短期纯债券型。中长期纯债型基金指数成分包含:属于纯债券型,且在招募说明书中明确其债券的期限配置为长期的基金,期限配置或组合久期超过3年的为中长期纯债券型。

风险提示:基金有风险,投资需谨慎。本内容中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,全面了解产品风险,在了解产品情况及销售适当性意见的基础上,并根据自身的投资目标、投资期限、投资经验、资产状况以及自身风险承受能力,理性判断并谨慎做出投资决策。本公司作为基金管理人承诺恪尽职守、诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。

$上银慧享利30天滚动持有中短债发起A(OTCFUND|015942)$ $上银慧元利90天持有期债券A(OTCFUND|021282)$ $上银慧诚利60天持有期债券A(OTCFUND|020550)$

本文作者可以追加内容哦 !