天天消费讯,近日,“品牌特卖网站”唯品会披露2024年二季度财报,实现净营收268.75亿元,上年同期为278.79亿元,同比下滑3.60%;归属于股东的净利润为19.31亿元,上年同期为20.97亿元,同比下滑7.93%。

二季度业绩负增长

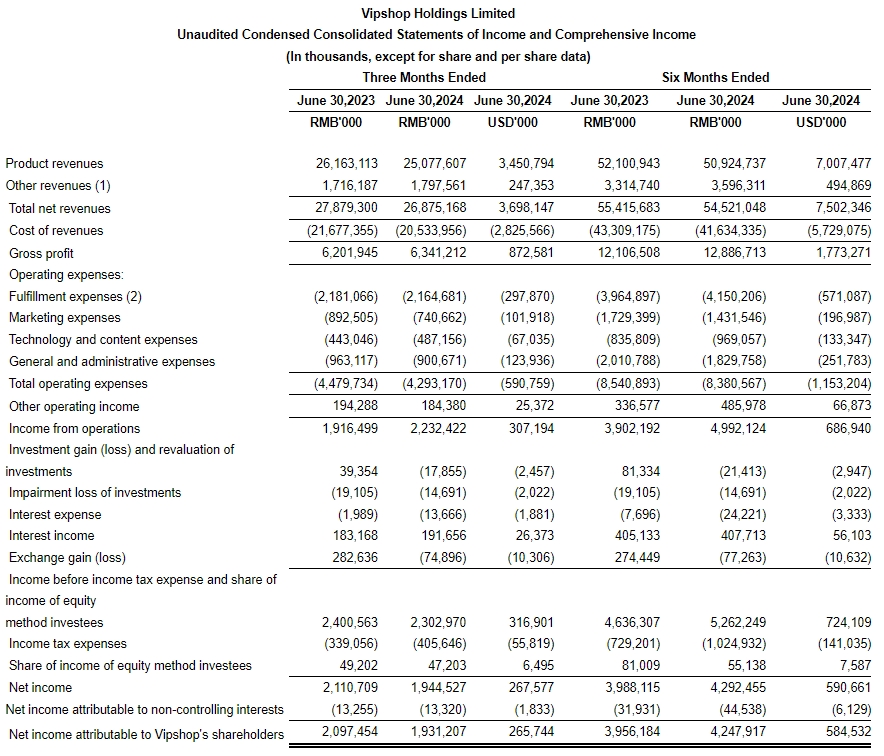

2024年二季度,唯品会实现净营收268.75亿元,上年同期为278.79亿元,同比下滑3.60%,环比下滑2.79%。二季度营收同比与环比均出现下滑,上次出现这种情况还是在疫情期间。

毛利润为63亿元,与2023年同期的62亿元相比增长2.2%。毛利率为23.6%,而上年同期为22.2%。

开支方面,唯品会二季度整体运营开支为43亿元,与上年同期的45亿元相比下滑4.2%。占总净营收的比例为16.0%,而上年同期为16.1%。履约开支为21.6亿元,与上年同期的21.8亿元相比下滑0.8%。营销开支为7.41亿元,与上年同期的8.93亿元相比下滑17.0%。技术与内容开支为4.87亿元,与上年同期的4.43亿元相比增长10.0%。总务与行政开支为9.01亿元,与上年同期的9.63亿元相比下滑6.5%。

唯品会二季度运营利润为22亿元,与上年同期的19亿元相比增长16.5%。运营利润率为8.3%,而上年同期为6.9%。不按美国通用会计准则(Non-GAAP),运营利润为26亿元,与上年同期的23亿元相比增长11.6%。运营利润率为9.5%,而上年同期为8.2%。

归属于股东的净利润为19.31亿元,而上年同期净利润为20.97亿元,同比下滑7.93%。净利润率为7.2%,而上年同期为7.5%,下滑0.3个百分点。不按美国通用会计准则,归属于唯品会股东的净利润为22亿元,而上年同期净利润为24亿元。净利润率为8.1%,而上年同期为8.6%。

唯品会预计,2024年第三季度总净营收将达到205亿元至216亿元,同比下降约10%至5%。

活跃用户数减少

特卖模式是唯品会的特色,简单来说就是“以特别优惠的价格卖大牌”,主要有三大关键词:品牌折扣+限时抢购+正品保障。消费者想买大牌,但希望以便宜的价格。企业想清仓,降低成本回笼资金,愿意给到相对其他产品更低的折扣。唯品会则扮演“中间人”的角色,为两者牵线,自己赚品牌的佣金。

今年上半年,唯品会买手团队为平台新引入600多个知名品牌,涵盖大众、潮流、轻奢及欧美设计师品牌,以满足用户不断变化的消费需求。同时,平台与近两百个品牌持续深化在定制商品领域的合作,为用户提供更多具备高性价比和差异性的穿戴商品选择。

二季度,平台交易总额(GMV)为506亿元,与上年同期持平,环比一季度的524亿元小幅下降。其中,定制商品GMV同比增长超过140%,复购率高于同类商品。

二季度,唯品会活跃用户数量为4430万,而2023年同期为4560万,同比减少130万。超级VIP(SVIP)活跃用户数同比增长11%,贡献线上消费的47%。订单总量为1.978亿份,而上年同期为2.138亿份,同比减少0.16亿份。

业内人士认为,国内电商领域已迈入竞争激烈的红海市场,用户量增速变缓。而当前互联网的获客成本居高不下,想要实现用户增长,投入十分高昂。服务好现有用户,提高现有用户粘性十分重要,但要想让用户留下来甚至成为付费会员,并不容易。

“第二季度市场竞争还是比较激烈,我们没有大规模补贴用户、拓展用户,导致有些摇摆用户流失了。”唯品会董事长兼首席执行官沈亚坦言,“接下来,我们会继续在丰富商品供给,提供高性价比商品和无忧服务保障等方面深耕细作,着眼于实现长期且可持续的增长。”

股价大跌超17%

事实上,“从一季度情况来看,唯品会营收增速已有些乏力。”电商分析师李成东分析,今年唯品会面临的市场竞争还比较激烈,原因可能是一部分用户回到天猫消费了,一部分用户因为消费再降级去了拼多多买更便宜的白牌了。

而在零售电商行业专家、百联咨询创始人庄帅看来,今年整个电商行业的低价策略、补贴策略愈演愈烈,也造成折扣电商平台间竞争加剧且不可逆。庄帅表示:“在整个电商行业的低价策略持续的同时,未来在怎么做低价这个趋势上,唯品会的品牌折扣商品有优势,但各家电商平台都在加码品牌折扣力度。”

在电商平台竞争日益激烈的背景下,唯品会的特卖模式面临考验。沈亚曾公开表示,唯品会仍将坚持品牌特卖的定位,通过与更多品牌深度合作,提供更多高品质和价格优势的商品。

在备受市场关注的回购方面,今年二季度,唯品会投入超过2亿美元回购公司股票,股票回购步伐加快。基于对公司未来发展的信心,唯品会董事会批准一项新的股票回购计划,允许公司在完成现有股票回购计划后的24个月内,回购不超过10亿美元的美国存托股或A类普通股。

面对唯品会抛出的回购计划,投资者并不“买账”。二季度财报发布后,唯品会美股低开低走,截止21日凌晨收盘,唯品会收于11.56美元/股,跌幅为17.55%,总市值约62.70亿美元。

由于三季度营收展望不及分析师平均预期,摩根士丹利和Jefferies分别下调对唯品会ADR的目标价。摩根士丹利分析师EddyWang将唯品会ADR目标价从16美元下调至14美元,维持“平配”评级。Jefferies分析师ThomasChong将唯品会ADR目标价从20.30美元下调至17.60美元,维持“买入”评级。

本文作者可以追加内容哦 !