“红衣教主”周鸿祎,由于个人原因,卸下了奇富科技董事及董事会主席职务。在奇富科技公布2024年第二季度及中期财务业绩之际,这一重大人事变动,将周鸿祎这位“行走的流量包”再度推向了热搜之上。

事实上,早在2023年2月,360数科宣布公司品牌更名为奇富科技,并于今年将旗下产品“360借条”升级为“奇富借条”。“去360化”意图已然明显。当然,周鸿祎辞任同时,继任者随之公布出来,即董事会批准委任赵帆为董事会主席,刘祥革为董事会独立董事,自2024年8月13日生效。

过往经历显示,赵帆自2023年1月起担任奇富科技的独立董事,曾于2000年创立北京枫叶帆达投资顾问有限公司,并任该公司董事长,自2004年起出任北京海资曼钢琴有限公司董事。他于2002年至2018年间创立Sunbridge International Holdings Limited并担任该公司董事长。而刘祥革的职业经历包括在德意志银行、瑞穗银行集团和通用电气等金融机构及企业担任过各种职务。

而对于奇富科技业绩表现,观其最新发布的财报,今年二季度,营业收入、净利润实现双增长,不过期末在贷余额却较上半年有所减少。这一背后,究竟隐藏着怎样的原因与逻辑?

作为信贷科技平台,奇富科技于今年上半年实现净收入83.13亿元,较上年同期上升10.65%;净利润25.37亿元,同比增长25.4%。其中,二季度,奇富科技录得净收入41.6亿元,较上年同期的39.14亿元增长6.29%,与今年一季度的41.53亿元略有增长。另外,净利润为13.77亿元,同比增长28.98%,环比上升18.7%。

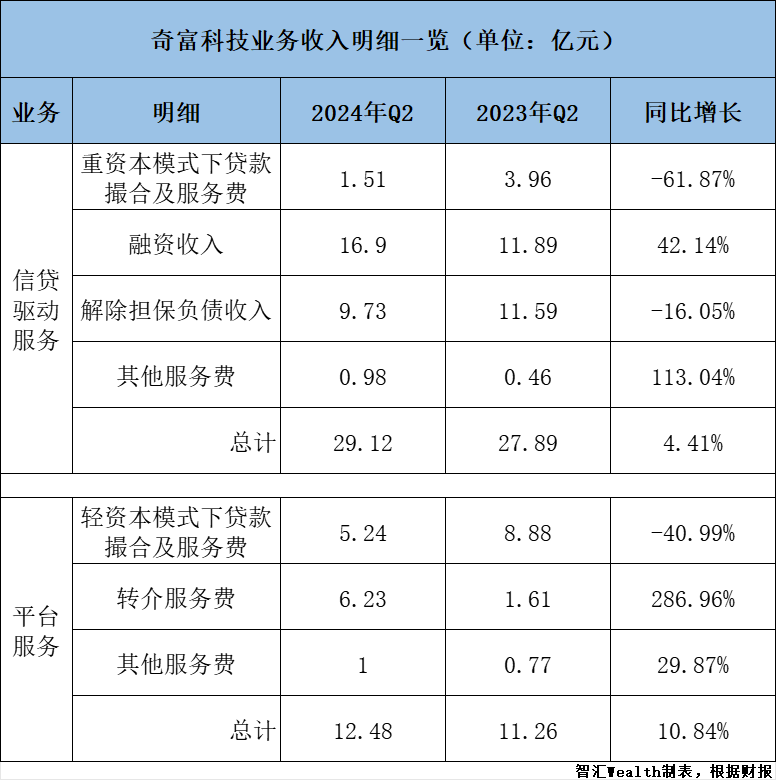

详尽分析,收入来源中包括信贷驱动服务及平台服务。今年二季度,两项业务板块分别同比增长4.41%、10.84%。

信贷驱动服务中,重资本模式下贷款撮合及服务、解除担保负债收入较上年同期下跌61.87%、16.05%,对应融资收入、其他服务费同比上涨42.14%、113.04%。平台服务中,轻资本模式下贷款撮合及服务费同比下降40.99%。且与去年同期相比,转介服务费、其他服务费上涨286.96%、29.87%。

可以看出,对收入同比增长贡献最大的来自转介服务费,该项二季度录得收入6.23亿元,相较于一季度的5.49亿元增长13.48%。对此,奇富科技表示,同比及连续增加主要由于通过ICE(智能信贷引擎)的贷款撮合规模增加。

对于ICE,奇富科技解释为,奇富借条应用程序上的开放平台,通过ICE中的大数据及云计算技术将借款人与金融机构进行匹配,并提供借款人的贷前调查报告。值得一提的是,通过ICE撮合的贷款,奇富科技不承担本金风险。2024年第二季度,通过ICE的贷款撮合规模为234.64亿元,而同期总撮合及发起贷款规模达954.25亿元。

且财报显示,二季度,金融机构发起的这些贷款中,有619.05亿元是在轻资本模式、ICE及其他技术解决方案下完成,占发起总额的64.9%,较2023年同期的718.6亿元减少13.9%。不仅如此,二季度末,奇富科技在贷余额为1577.78亿元,较2023年上半年末减少14.5%。其中,1038.17亿元的贷款余额在轻资本模式、ICE及其他技术解决方案下产生的。

而在其他技术解决方案下,奇富科技于2021年开始为金融机构提供本地部署、模块化风险管理SaaS,有助于金融机构合作伙伴改善信用评估结果。且自2023年以来,其为金融机构提供本地部署、SaaS或混合模式的端到端技术解决方案(下称“全面解决方案”)。2024年第二季度通过其他技术解决方案的贷款撮合规模为232.45亿元,而通过全面解决方案的贷款撮合规模为685百万元。

整体而言,无论是ICE还是其他技术解决方案,都是属于轻资本模式。事实上,2017年底141号文发布,禁止非持牌机构的增信业务。2018年开始,在与持牌机构合作提供增信以及布局自有融担公司的同时,头部平台开始向不提供“兜底”的轻资本业务转型。

从另一个角度来看,在运营成本及开支总额方面,今年二季度合计21.75亿元,同比下跌20.42%。降本效果来自于融资、销售及营销、一般及行政、应收金融资产拨备及或有负债拨备。需指出的是,二季度,或有负债拨备为-2.133亿元,上年同期为7.58亿元,上季度为3.17亿元,奇富科技解释为,同比及连续减少主要由于重资本贷款撮合规模减少及二季度拨回前几个季度的拨备。

进一步来讲,或有负债拨备由正转负,进一步压缩成本。而以上种种都在说明,在轻资本模式下,奇富科技在贷余额有所减少,不过营业收入、净利润却在增长的原因。

本文作者可以追加内容哦 !