公司主营:专注于机械设备全生命周期管理的专业化服务。

网上申购日期2024年8月23日。

优点:

1、业绩稳定增长。

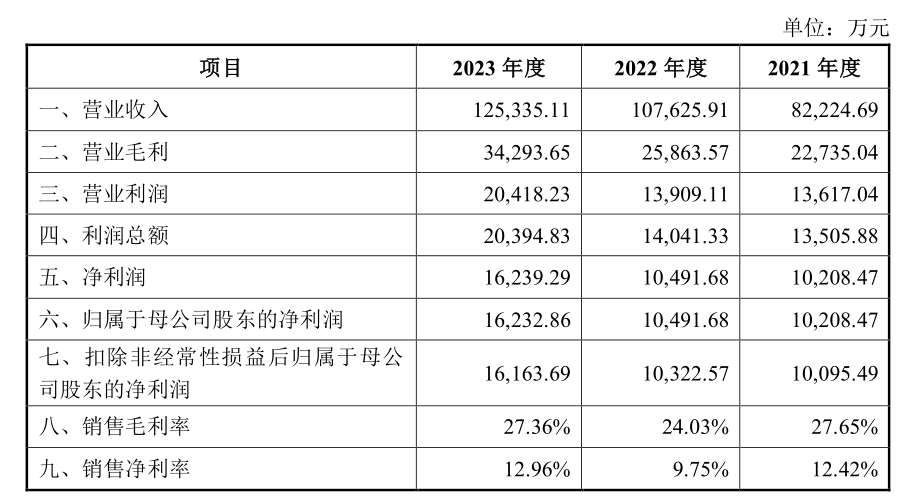

公司是国内规模较大的煤矿机械设备后市场服务专业提供商。报告期内,公司营业收入分别为 8.22 亿元、10.76 亿元和 12.53 亿元,分别实现净利润 1.02 亿元、1.05 亿元和 1.62 亿元。公司营收和净利润规模较为稳定。

2、客户优质。

公司的服务网络覆盖了全国 14 个大型煤炭基地中的 11个。根据中国煤炭工业协会发布的《2022 中国煤炭企业产量 50 强名单》,目前煤炭行业内产量前五名企业中的中国家能源集团、陕煤集团均为公司的主要客户。且公司已经与陕煤集团签订了长期战略合作协议,并分别与国家能源集团旗下的神东分公司、国能 E 购平台签订了长期框架协议。

3、行业发展空间大。

2023 年度,我国煤炭市场产量达 47.10 亿吨,煤炭开采和洗选业实现主营业务收入 3.50 万亿元。依托于这个巨大的万亿级市场,煤矿机械存量市场达到千亿级别。根据中国机电装备维修与改造技术协会矿用设备分会整理发表的行业研究报告,按照 2018 年我国原煤产量及大型煤矿产量占比计算,仅统计维修及配件支出(不包含二手设备租售市场),每年煤机综采设备后市场空间达200 多亿元人民币;若按照 2023 年我国原煤产量及大型煤矿产量占比计算,目前每年煤炭综采设备后市场需求达 300 亿元左右,如果包含闲置设备盘活市场,行业空间更大。

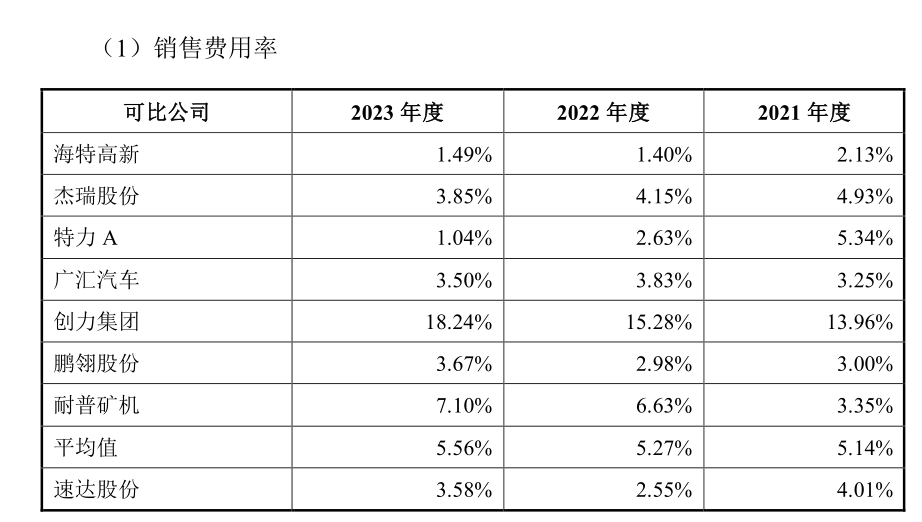

4、销售费用率低、存货周转率高。

由于公司的客户较为优质,因此公司的销售费用率处于较低水平、存货周转率较高,且均优于同行业可比上市公司。报告期内,公司销售费用率分别为4.01%、2.55%、3.58%,存货周转率分别为3.15、3.17、3.79。

5、专业化总包业务订单较多。

报告期内,公司专业化总包服务业务拓展情况良好,累计新开拓了八个专业化项目。2023 年 3 月,公司独立中标神东分公司新的 5 个工作面专业化总包服务项目(合同额 5.02 亿元),该些项目中活鸡兔项目、榆家梁项目等四个项目已于 2023 年产生收入。

缺点:

1、与股东郑煤机的独立性存疑。

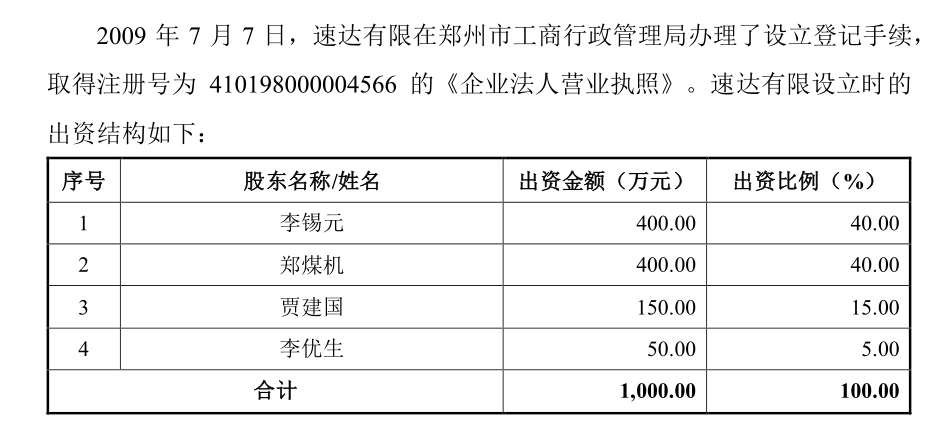

公司2009年成立时,李锡元占股40%,郑煤机占40%,另外两名创始人贾建国和李优生为郑煤机的员工,由郑煤机推荐,各占股15%和5%。

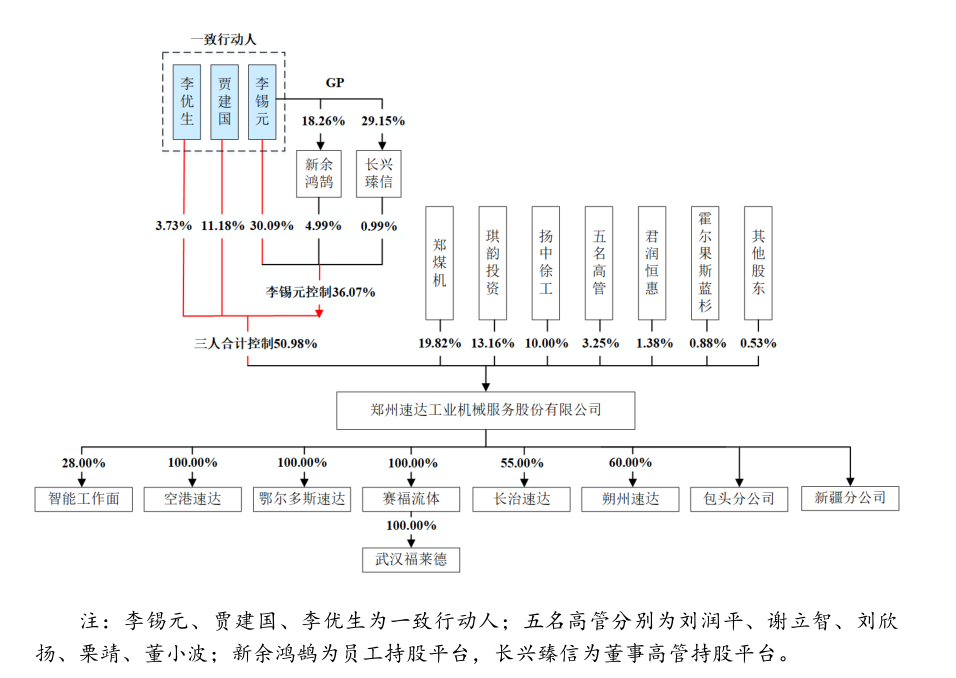

2021年12月郑煤机以公司整体估值9.48亿为基准,将持有的10%股份转让给扬中徐工,而扬中徐工同样是郑煤机的关联方。从发行前的股权结构图看,如果持股19.82%郑煤机加上扬中徐工的10%,再加上贾建国的11.18%和李优生的3.73%,合计持股44.73%。而持股30.09%的李锡元加上新余鸿鹄4.99%和长兴臻信0.99%,合计才持股36.07%。虽然公司在招股说明书中用了大量篇幅来解释实际控制人的认定,但不可否认的是郑煤机也有成为实际控制人的合理性,实际控制人的认定明显存疑。

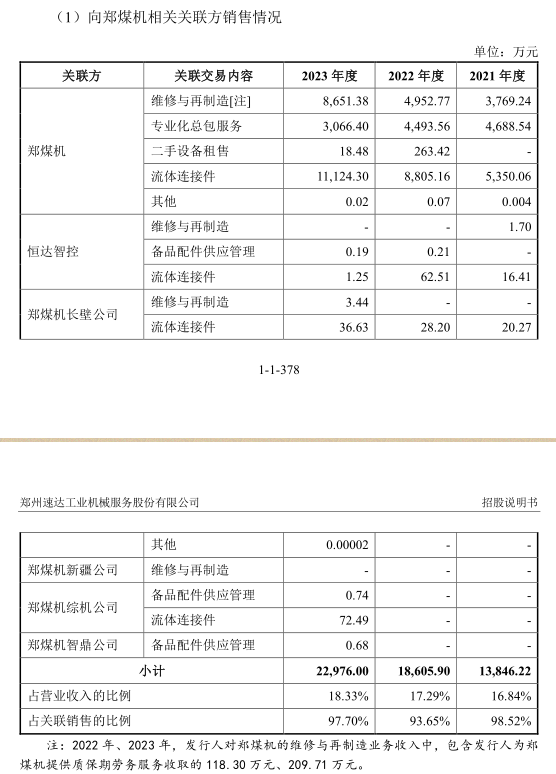

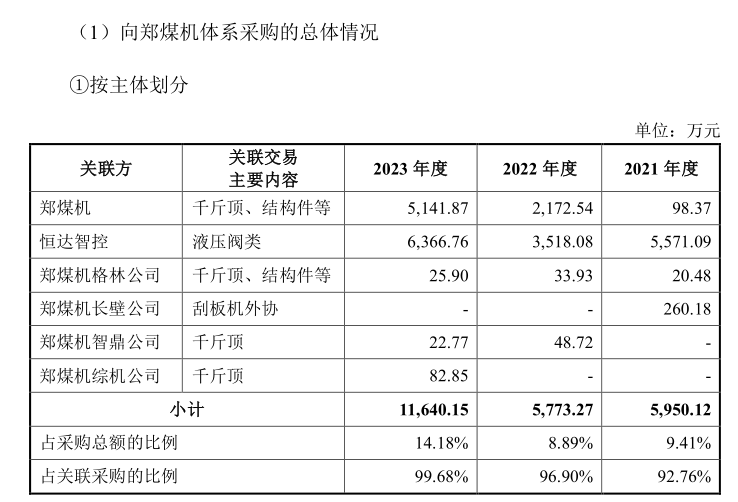

报告期内,公司向郑煤机的关联销售占营业收入比例分别为16.84%、17.29%、18.33%。向郑煤机的关联采购占采购总额的比例分别为9.41%、8.89%、14.18%。关联销售和关联采购的占比一直在上升。

2、募投项目和发行方式存疑。

本次募投项目,公司预计新增维修与再制造支架1000架/年,维修立柱6000 件/年,维修千斤顶 30000 件/年,维修液压支架2000件/年等,而2023年公司液压支架维修销量仅4257架,千斤顶维修仅6259个,新增产能明显过大。

2024年8月21日,公司发布公告称,本次发行采用直接定价方式,发行价定为32元,且全部股份通过网上发行,不进行网下询价和配售。在当前市场低迷,近期IPO公司纷纷下调发行价,且还有较大争议的情况下,采取如此方式快速发行,明显存疑。

3、盈利能力弱。

报告期内,公司销售毛利率分别为27.65%、24.03%、27.36%,销售净利率分别为12.42%、9.75%、12.96%,显示公司盈利能力较弱。

4、研发费用率低。

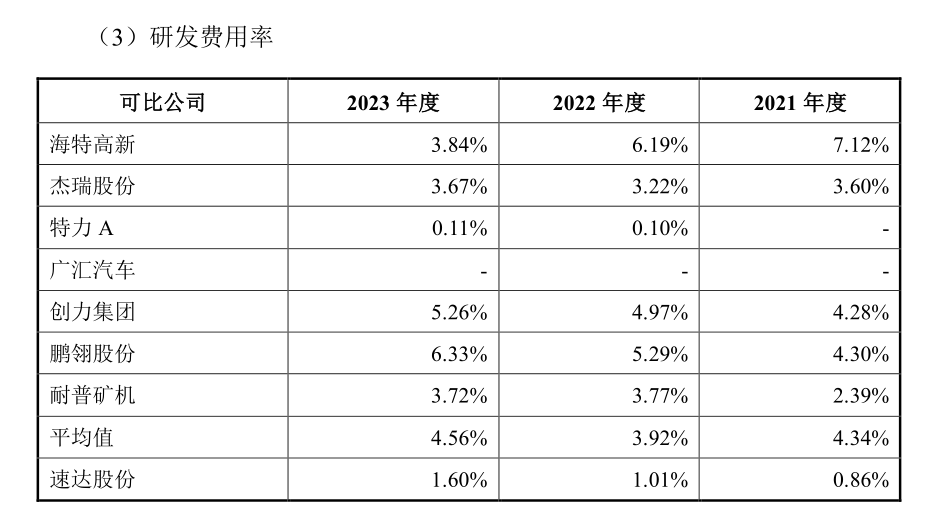

报告期内,公司研发费用率分别为0.86%、1.01%、1.6%,低于同行业可比上市公司,处于较低水平。

总结:

该公司的客户较为优质,业绩增长稳定,行业发展空间大,销售费用率低。但该公司与股东郑煤机关联关系过多,独立性多处存疑,此次募投项目和发行方式也存疑,另研发费用率低,盈利能力弱。

因此,笔者认为该公司不具备长期投资价值,也不符合笔者的自选股关注类公司标准。

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

本文作者可以追加内容哦 !