缩量、地量,如果关注近期的市场报道,上述概念频频见诸媒体。

参考东北证券报告的统计,上周成交额已下降至2020年以来的历史极低水平。近三个月来,A股市场成交额持续走低。而8月12日至14日的日均成交额更是连续三日跌破5000亿元。从周均成交额来看,上周成交额均值更仅5294.40亿元,是2020年9月30日以来的历史新低。

不少报告试着来解释现象背后的成因。

有人认为当前成交地量的产生与参与者的变迁有关。民生证券的报告中提到,A股地量背后,实际上是参与者变迁的大趋势与阶段交易型资金离场共同作用的结果。2022年以来市场的主要参与者正在从换手率较高的北上资金+主动偏股基金切向换手率较低的被动基金+险资。另外,如果以两融和北上交易盘作为交易型资金的跟踪指标来看,当前交易型资金的活跃度处于阶段低点。

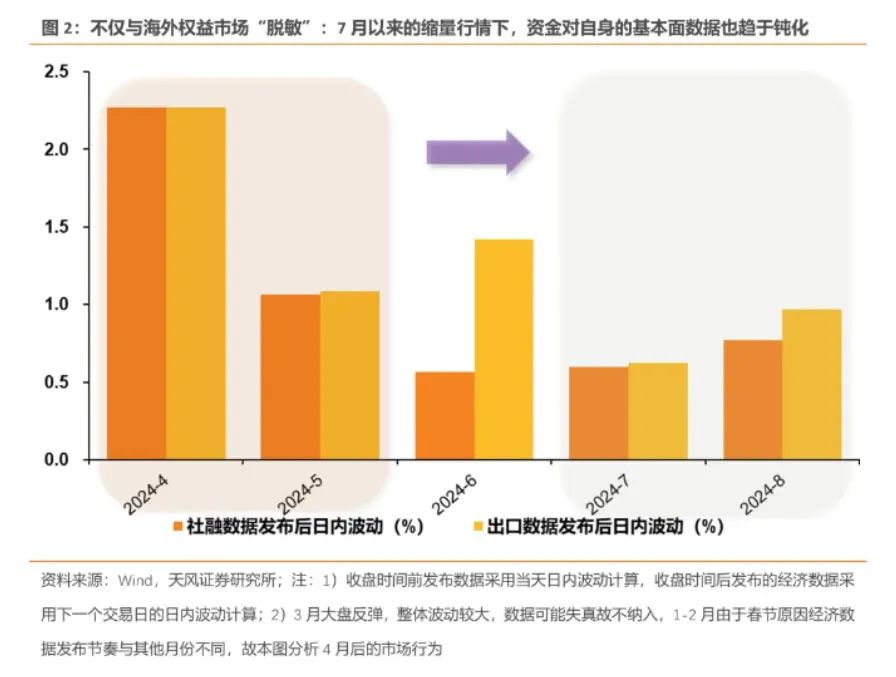

也有人觉得地量的背后其实是资金对于基本面数据的钝化与低分歧的表现。开源证券的报告中提到,7月以来,重要经济数据发布后市场日内波动下降,说明市场对自身的基本面数据趋于钝化,对于数据都当作“预期内”看待。事实上,缩量的过程代表一种低分歧的资金行为,等待分歧加大。

当然,更多人关注的,还是地量会不会带来触底反弹。

一方面,耐心仍然必不可少。近期的地量水平虽是2021年以来的新低,但如果把时间线拉得更长,并不是没有更低的量级。

天风证券的报告在提到,空间角度看,当前地量水平去除新股影响后,仍显著高于2018年Q4的最低值,大约相当于2018H1、2019的中枢,如以2024/8/14的全A成交额为3700亿元(去除新股后可比口径),仍远高于2018年Q4地量水平的中枢低点(2273亿元)。另外从时间角度看,2018年下半年的地量行情中,地量后一个月左右现地价,地量行情维持一个季度左右。

民生证券的报告中也提到,历史上的市场底部确实往往会伴随着“地量”,但需要有更多的走出底部特征呈现:如单位换手率能带来更大的涨跌幅、盈利上调的行业数量回升、机构投资者情绪开始修复等。

换句话说,仅仅因为地量这个现象的出现而期待立竿见影的反弹,有可能会失望。

另一方面,一些可喜的变化又确实在发端,因此也没有必要沉浸在悲观之中。

华金证券的报告中提到,经济和盈利预期可能有所修复。首先,7月制造业投资和消费增速继续回升;其次,地产销售及开工率等高频数据近期有所好转。此外,6月工业企业利润增速继续回升,A股盈利修复趋势延续。

借用招商证券策略团队近期路演时的表述,“隐隐有点站在2018年年底的感觉”——要知道,2018年年底的筑底过程,也经历了一波三折。

参考报告

《“地量”之后,寻未来脉络》,民生证券,2024年8月

《缩量为必要不充分条件》,东北证券,2024年8月

《缩量后A股会怎么走?》华金证券,2024年8月

《地量行情的一些思考》,天风证券,2024年8月

$中泰星元灵活配置混合A(OTCFUND|006567)$

$中泰开阳价值优选混合A(OTCFUND|007549)$

$中泰兴诚价值一年持有混合A(OTCFUND|010728)$

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

本文作者可以追加内容哦 !