燕京啤酒(000729.SZ)在2024年上半年的表现引人注目,公司依托持续的结构优化与改革红利的稳步释放,实现了中高档产品营收规模与占比的双重提升,品牌影响力与日俱增。在这一报告期内,公司的营业总收入与归母净利润分别实现了5.52%和47.54%的增长,毛利率与净利润率也呈现出提升的良好态势。同时,公司的存货管理得当,现金流充沛,为企业的长远发展奠定了基础。

值得一提的是,本次财报披露的十大流通股东名单中,社保基金不仅赫然在列,且在今年一季度和二季度增持股份,这一信号不仅彰显了燕京啤酒在专业投资圈中的认可,也体现了机构投资者对公司未来发展的信心。

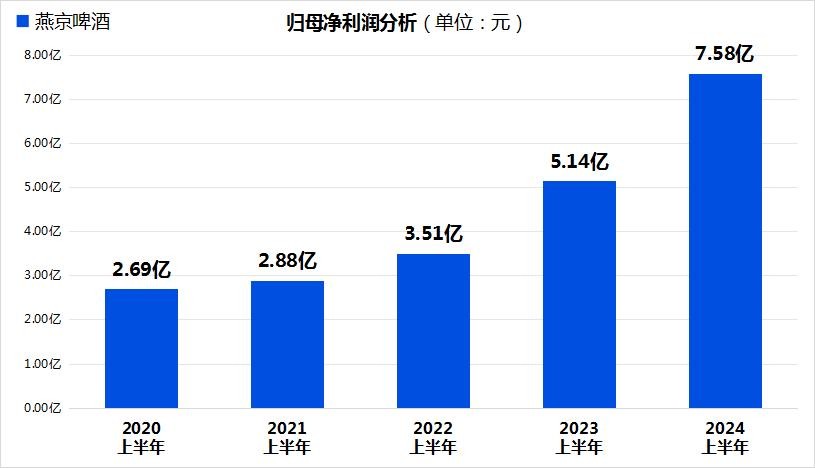

二季度利润同环比大幅增长,现金流状况创同期最佳水平

报告期内,燕京啤酒总营业收入达到80.46亿元,同比增长5.52%;同时,归母净利润更是达到7.58亿元,同比增长率达到47.54%。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

燕京啤酒的利润增速快过营收增速,毛利率由2023年上半年的41.56%提升至当前的43.36%,净利润率也从7.98%攀升至10.84%,这一系列的提升标志着公司不仅规模在扩大,更在质量上实现了跨越。

进入二季度,燕京啤酒的业绩表现可圈可点。该季度公司实现归母净利润6.56亿元,较去年同期增长45.91%,较一季度则实现了539.07%的环比飙升。这一成绩的取得,不仅得益于啤酒消费旺季的助力,更离不开公司积极扩展高端市场,以及一系列创新营销举措的推动。

2024年以来,燕京啤酒通过打造“酒号”、“狮王”和“八景”等系列产品,成功实现了高端市场的提质增量。其中,“狮王精酿餐酒吧”在不到一年的时间内已开设20家门店,并计划以每年10家的速度稳步扩张;“燕京社区酒号”目标直指千家门店,目前全国已有660家,北京约占100家,注重质量发展。

燕京啤酒在营销策略上不断创新,通过丰富多彩的营销活动贴近消费者。2024年春节期间,“我和燕京的故事”活动拉开了燕京啤酒CNY营销的序幕,通过多种营销活动聚焦品牌发展新势能。5月初,燕京啤酒在2024北京精酿啤酒节上发布8款狮王精酿产品,其中茉莉白啤荣获啤酒热度排名(小麦)第一名。燕京啤酒还举办了第33届北京国际燕京啤酒文化节,创新模式打造品牌IP,引爆消费季。

伴随着营销模式的不断创新升级,燕京啤酒品牌价值持续增长,以2236.95亿元的品牌价值入选2024年(第二十一届)世界品牌大会暨中国500最具价值品牌,位列榜单第43名。

此外,燕京啤酒在运营管理上也展现出了高效的执行力。二季度,公司存货周转天数同比及环比均有所下降,分别减少6.43%和4.42%,显示出公司在库存管理上的持续优化。

在资金状况方面,报告期内,燕京啤酒的经营性现金流净额高达25.74亿元,同比增长40.32%;货币资金总额也达到110.57亿元,同比增长26.10%,两项指标均刷新了同期纪录,为公司后续的发展提供了坚实的资金保障。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

此外,燕京啤酒的流动比率和速动比率分别提升至1.68和1.26,进一步证明了公司短期偿债能力和资产流动性的增强。

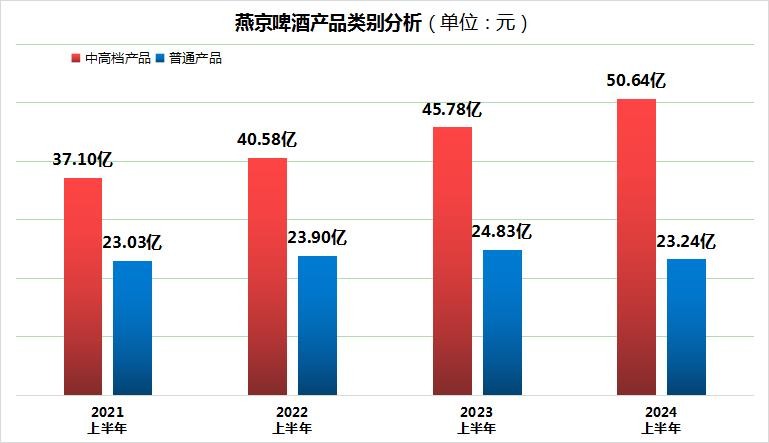

中高档产品营收占比稳步提升,近5年研发费用突破10亿元大关

随着国内啤酒市场消费者日益重视品牌质量与消费体验,在消费升级的大潮引领下,啤酒企业纷纷转向追求品质与品牌价值的中高端市场。

这一趋势在燕京啤酒近年来的经营数据中得到了鲜明体现。自2021年起,燕京啤酒的中高档产品营收从37.10亿元,稳步增长至2024年上半年的50.64亿元,其在营业收入中的占比也从61.70%提升至68.54%。相对而言,普通产品的营收规模虽有小幅增长,但营收占比却呈现下降趋势。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

在这一升级的过程中,燕京U8作为燕京啤酒的核心产品,自2019年上市以来,凭借独特卖点迅速崛起,成为市场明星单品。其精准定位与卓越品质,助力销量连年攀升,2023年的销量达53.24万千升,同比增长36.9%。

此外,燕京啤酒紧跟市场趋势,推出燕京鲜啤2022、U8plus等多款中高端新品,丰富产品线,巩固市场地位。特别是U8plus,在继承U8优势基础上,进一步优化口感与风味,满足消费者对高品质啤酒的需求,展现了公司强大的研发实力与市场洞察力。

值得注意的是,燕京啤酒在产品研发上的投入持续加大,2024年上半年研发费用达1.34亿元,自2020年以来累计研发费用高达10.39亿元,为公司持续创新与市场领先地位的巩固奠定了基础。

从行业对比来看,燕京啤酒的增长表现尤为突出。今年上半年,国内规模以上啤酒企业产量微增0.1%,而燕京啤酒产量达到230.11万千升,同比增长0.61%,高于行业平均水平,产量占比达12.06%。同时,燕京啤酒的销量(含托管经营)也实现了0.63%的同比增长,达到230.49万千升,巩固了其在啤酒行业的领先地位。

机构关注能力提升,第5大股东社保基金不断增持

在燕京啤酒公布的2024年上半年亮丽业绩背后,公司的机构关注能力也在提升。东财Choice数据显示,燕京啤酒的持股机构数量达到33家,机构持股占比高达62.95%,这两项关键指标均超越啤酒行业的平均水平。

此外,分析燕京啤酒的股东结构,前十大股东阵容中不仅汇聚了鹏华中证酒交易型等多个知名基金,更引人注目的是社保基金六零一组合的加入,其以1.28%的持股占比位列公司第5大流通股东之位。

与今年一季度相比,社保基金六零一组合对燕京啤酒增持数量高达870.55万股,这一举动是对燕京啤酒行业领先地位、强劲成长潜力及当前合理估值水平的看好。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

展望未来,燕京啤酒正通过一系列深化管理改革、实施薪酬激励政策、加速产品创新与优化供应链布局等战略举措,为公司发展持续注入新动能。同时,中银证券认为,随着市场占有率的稳步提升,燕京啤酒有望延续量价齐升的积极态势,推动公司产品盈利能力的持续优化与提升。

本文作者可以追加内容哦 !