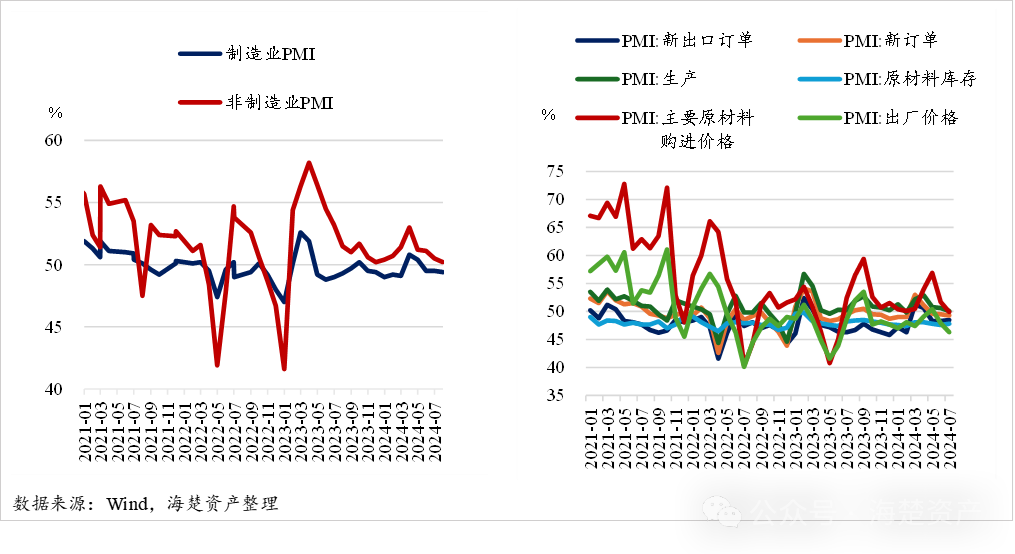

制造业环比小幅下行,主因需求不足制约生产。新订单指数环比下行0.2个百分点至49.3%,生产指数环比下降0.5个百分点至50.1%,生产扩张动能连续三个月放缓。整体来看,7月制造业PMI仍然位于筑底阶段。非制造业中,建筑业项目施工需求不及预期。建筑业新订单环比下行4.0个百分点至40.1%。

展望未来,随着7月下旬降息落地,“730”政治局会议明确下半年“稳增长”政策的发力,三季度财政资金加快下达对项目施工需求或有提振,PMI数据有望于下半年有所修复。

信用债市场

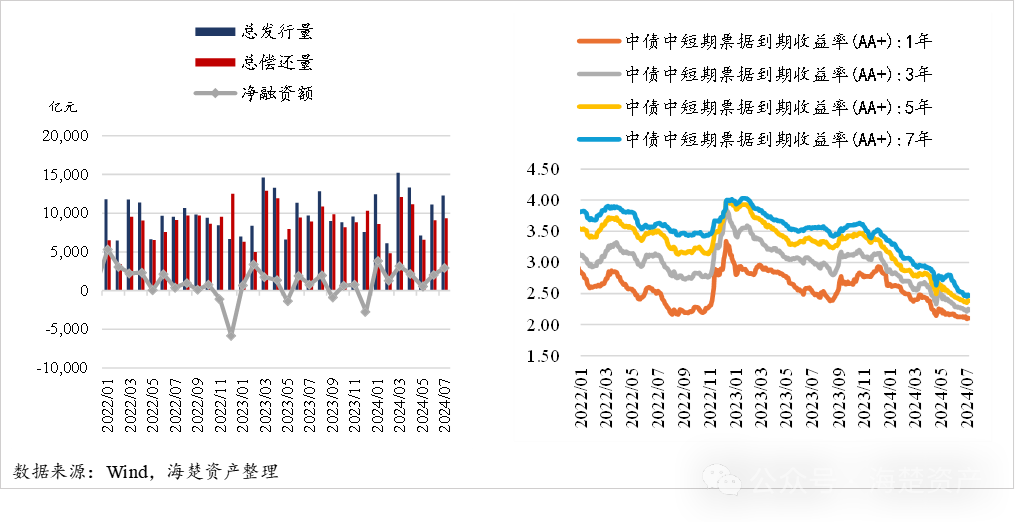

境内信用债方面,本月一级市场共发行1,266只(短融358只,中票454只,公司债447只,企业债7只),发行规模11,122.09亿元,较上月增加1,154.16亿元;总偿还规模9,345.79亿元,较上月增加266.10亿元;净融资规模2,930.46亿元,较上月增加888.06亿元。按主体类别看,城投债本月发行环比小幅增长但同比下降,产业债本月同环比均上升。融资期限方面,5年期债项渐成发行主力,5年期及以上发行占比为2015年以来各月份最高水平。二级市场方面,本月随着货币宽松落地叠加配置需求旺盛,推动各期限收益率明显下行。期限利差方面,长久期信用债供需两旺,利差持续压缩,整体来看资产荒行情仍未缓解。截至月末,各期限收益率均有所下行,以AA+级中短期票据为例,其中1、3、5、7年期品种收益率分别较上月下行10.43bp、14.54bp、17.35bp和18.62bp。 中资离岸债方面,随着美国劳动力市场降温和通胀预期下降,美联储释放9月降息信号,美债收益率下行,中资美元债跟随上涨。截至7月31日,Markit iBoxx总回报指数本月累计涨1.48%,月末报231.22。其中,投资级回报指数涨1.45%,月末报225.19;高收益回报指数涨1.68%,月末报220.31。

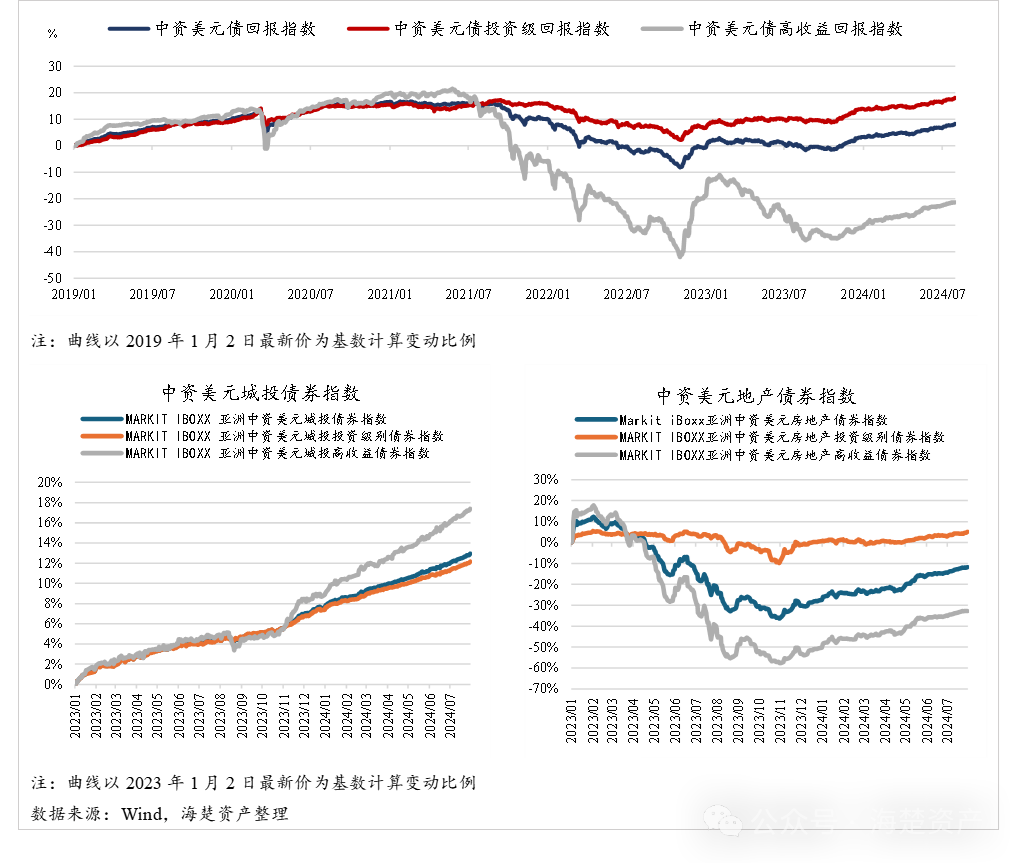

中资离岸债方面,随着美国劳动力市场降温和通胀预期下降,美联储释放9月降息信号,美债收益率下行,中资美元债跟随上涨。截至7月31日,Markit iBoxx总回报指数本月累计涨1.48%,月末报231.22。其中,投资级回报指数涨1.45%,月末报225.19;高收益回报指数涨1.68%,月末报220.31。从行业来看,城投板块跟随市场上涨。Markit IBoxx中资美元城投债券指数本月累计涨0.88%至月末报141.04,其中投资级指数涨0.80%报134.55,高收益指数涨1.26%报164.54。地产板块方面,本月全会提出进一步落实和完善房地产新政策,地产板块继续受利好影响上涨。Markit IBoxx中资美元房地产债券指数本月累计涨3.00%至月末报163.95,其中投资级指数涨1.97%报198.82,高收益指数涨3.42%报108.21。

股票及可转债市场

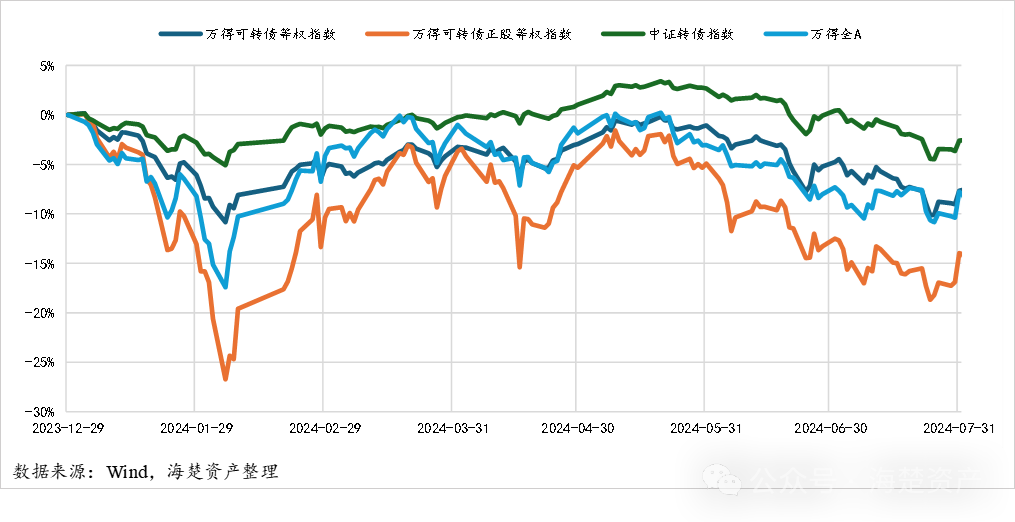

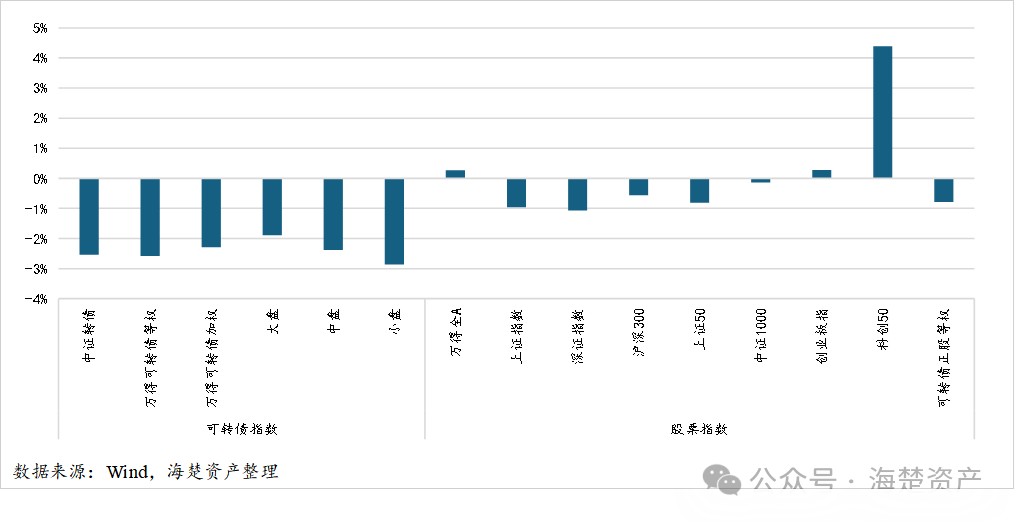

7月权益市场整体窄幅震荡小幅下跌,转债市场受正股扰动有所下跌。具体来看,前两周,市场风险偏好延续弱势,国内金融数据偏弱,市场整体呈窄幅v型波动;第三周,随着三中全会召开释放政策利好,权益市场有所回暖,但转债市场受到交易类退市再现影响多数下跌;第四周,权益市场随着国内经济数据偏弱叠加美国大选变局,权益市场下跌;月末,随着政治局会议召开,市场情绪有所提振,权益市场有所反弹。月末,万得全A年内跌7.76%,中证转债指数年内跌2.61%,回吐年内涨幅。

分风格类型看,7月沪深主板主要指数均收跌,其中小盘指数相对表现更佳;科创50逆势上涨,录得月度4.40%的正收益。可转债本月相较于正股表现偏弱。转债市场非常规退市案例再现,7月17日广汇汽车公告触及交易类退市指标的风险提示,7月18日进入退市流程,转债同步终止上市,带动转债市场风险偏好明显降低,弱资质转债的下跌带动市场整体回调。本月中证转债录得2.54%的跌幅跑输权益市场,大盘转债(50亿以上)相对表现更为抗跌。

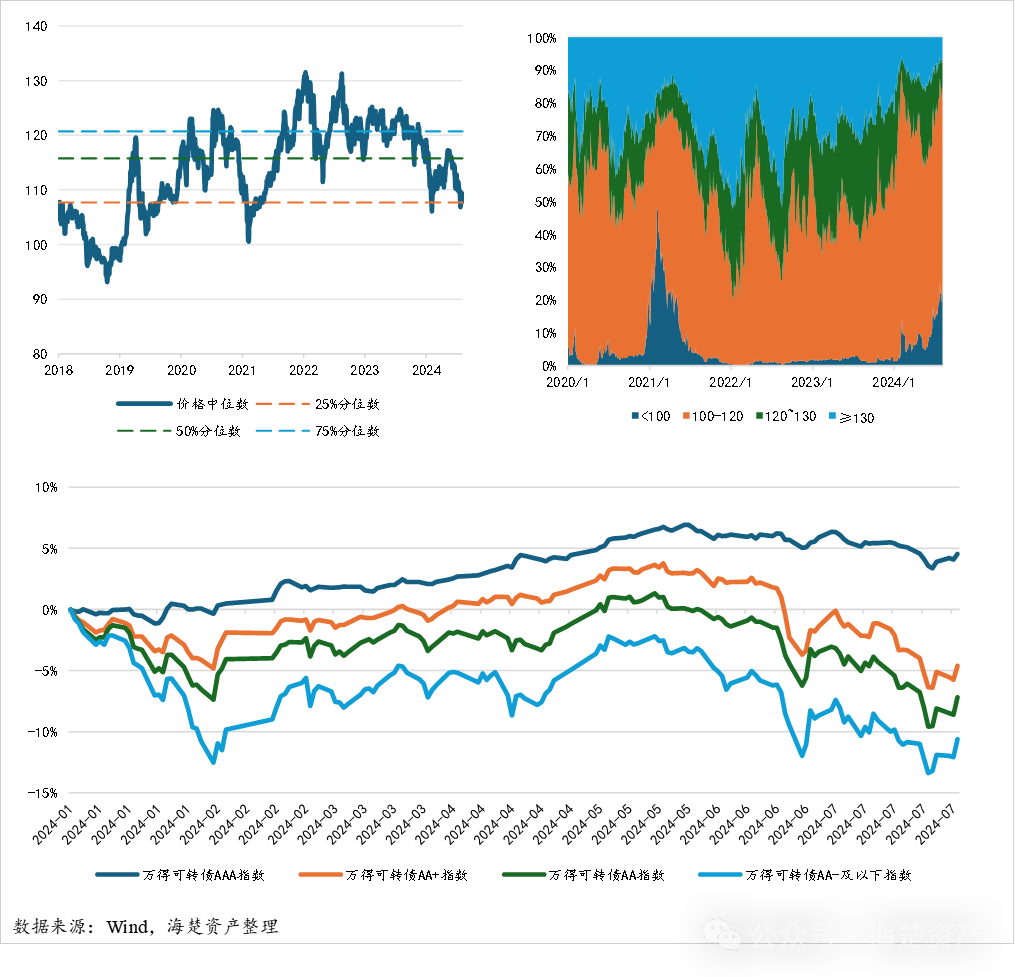

5月下旬以来,转债评级降低、正股面临退市风险以及到期或回售压力等负面因素持续困扰市场,使可转债的价格中位数跌破110元,降至2018年以来的25%分位数以下。这一价格下跌引发了机构由于风险控制标准而被迫减持可转债,形成了一种负向循环,导致资金流出,进一步压缩了转债市场的估值。

随着转债市场的回调,高收益率转债明显增多,偏债型转债的占比和相应的纯债收益率(YTM)达到了历史高点。截至7月末,市场上超过100只转债的价格低于100元,占比约20%,弱资质转债向高收益债定价模式演化。当前市场以偏债型转债为主导,全市场转债的纯债溢价率已压缩至不足5%,为2017年以来的最低位置。整体我们认为转债市场信用风险实质性影响面或相对有限,在债底整体坚挺背景下,转债市场风险偏好后续有望逐步恢复。

海楚资产

上海海楚资产管理有限公司是一家专注于固定收益投资的私募基金公司。公司成立于2015年7月,同年获得中国证券投资基金业协会颁发的证券类私募基金牌照P1026876,注册以及实缴资本1000万元,总部位于上海市浦东新区陆家嘴金融中心。

公司核心团队拥有十余年境内外债券、可转换债、可交换债、A股、港股等大类资产投研经验。海楚资产将坚守风险与合规底线,以投资人需求为核心,坚持探索,不断迭代,力求把风险收益比做到极致,为机构投资和高净值客户提供多策略资产配置方案,持续为投资者创造价值。

产品体系

海楚资产深耕于固定收益类投资策略,现已构建多元化的风险/收益等级产品线,以匹配包括高净值个人客户、企业客户、机构客户、FOF基金等在内的投资人,满足不同客户对风险收益特征、流动性需求和投资期限的多样化需求。

1)流动性管理产品:

类现金管理产品,以银行理财和货币基金为基准,维持有竞争力的收益水平。

2)纯债产品:

适当下沉信用资质,深度挖掘被错杀的信用债,同时广泛挖掘境内外和跨市场利差以获取超额收益。

3)固收增强产品:

纯债打底,转债进攻,提供更高收益的同时尽量降低估值波动。

4)固收复合产品:

通过大类资产轮动和低风险机会挖掘增厚收益,同时尽量做到固收相当的低波动。

本文作者可以追加内容哦 !