爆火的《黑神话:悟空》,背后的融资迷局

换手率超1000%,民生加银美女基金经理“越努力越不幸”?两年亏了近70%

来源 | 深蓝财经

撰文 | 王鑫

业绩好还是跌,昔日A股最牛的白酒赛道快把投资人逼疯了。

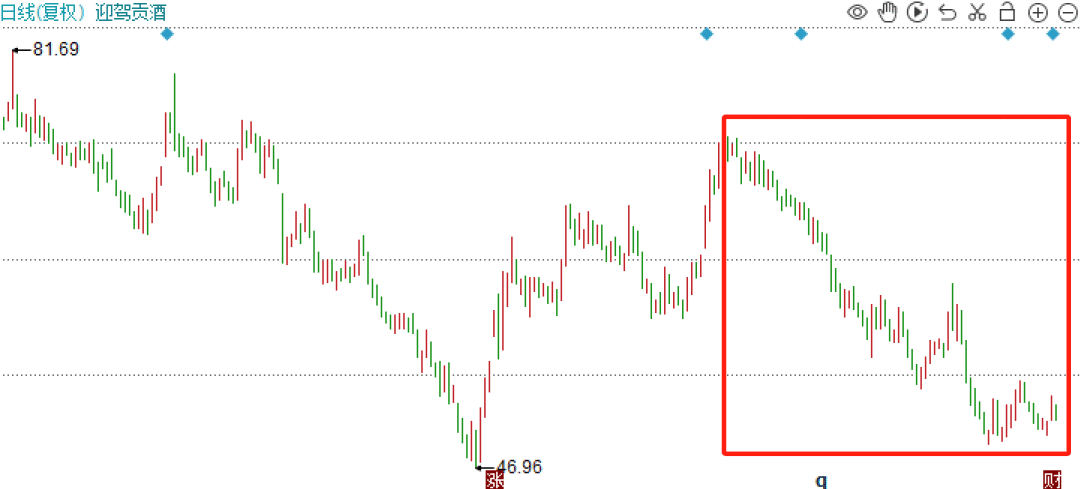

继贵州茅台、今世缘之后,8月16日,“徽酒老二”迎驾贡酒也披露了2024年中期业绩。老实说,这份半年报很不错,应该是业绩增速最好的白酒股之一。

但是你看,迎驾贡酒最近三个月一个猛子扎下去,跌了30%,逼近年初低点,难怪股民认为跌的太冤了。

白酒股真的要完蛋了吗?

1

看估值,已经很低了

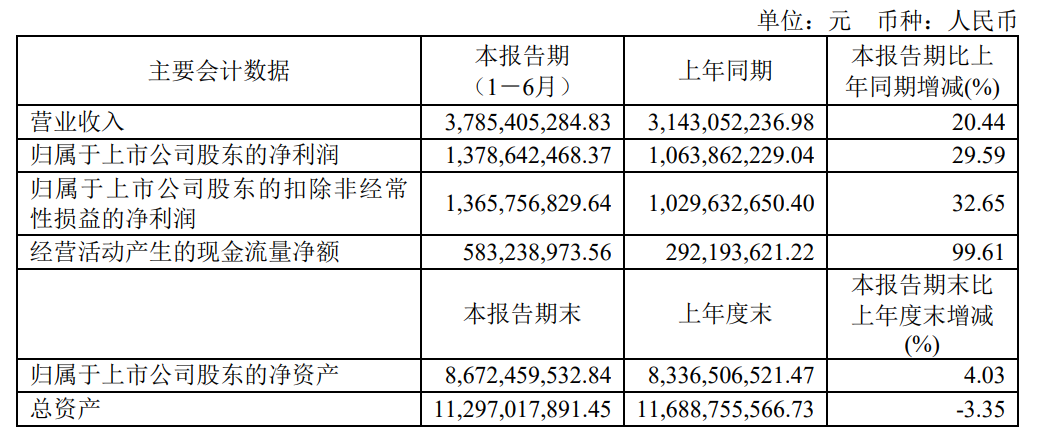

财报显示,上半年,迎驾贡酒实现营收37.85亿元,同比增长20.44%,实现净利润13.79亿元,同比增长29.59%。

将近30%的增速,是个什么概念呢?

之前网上有一个比较流行的分析师业绩预测版本,预计迎驾贡酒上半年收入增长20%,净利润增长25%。再看分析师一致预期的全年净利润为29亿元,对应增速26.75%。而这份半年报给出的实际增速,显然均超预期了。

分析师对迎驾贡酒未来3年的一致预期。数据来源:同花顺

再对比同行来看,上半年,贵州茅台营收834.51亿元,同比增长17.56%,净利润416.96亿元,同比增长15.88%;今世缘营收73.05亿元,同比增长22.35%,净利润24.61亿元,同比增长20.08%。

不难发现,业绩都还挺好的,但从成长性角度而言,迎驾贡酒净利润增速明显大幅领先。

然而,从相对估值角度而言,迎驾贡酒却被大幅低估了。

白酒股很适合用PEG(市盈率相对盈利增长比率)估值,目前,贵州茅台、今世缘、迎驾贡酒TTM市盈率分别为22.26、14.75、15.92,根据分析师一致预期,我们测算3家公司未来三年净利润复合增速分别为16.08%,21.13%、23.76%,对应PEG分别为1.38、0.69、0.67。

要知道,一直以来,分析师们对白酒行业预测还是比较靠谱的,因此我们可以选择相信迎驾贡酒确实估值很低了,今世缘情况也差不多,贵州茅台则有一定的龙头溢价。另外,目前像泸州老窖、舍得酒业等也是非常低估。

除了个别酒企业绩确实暴雷了外,这得“感谢”各种鬼故事,比如消费税传闻跌一波,“禁酒令”跌一波,渠道压库存跌一波,消费不行了跌一波,年轻人不喝白酒跌一波,外资唱空也得跌一波...

悲观预期笼罩,白酒的信仰就这样被打破了,不仅二、三线白酒跌得稀里哗啦,连浓眉大眼的贵州茅台也扛不住。

目前,中证白酒指数滚动市盈率为19.02,这个水平不仅低于2018年的熊市底部,也接近了2015年以来的最低点,简直杀疯了。

2

看预期,其实没那么悲观

低估值背后往往是“陷阱”,就是看起来便宜,但是业绩一断崖,就会越来越贵,2020年的地产行业就是如此,那时“稳如”的万科,谁能想到今年一季度开始亏损了?!

但是白酒行业多半不至于重复地产的悲惨故事,为何?

作为国内消费产业链上的“价值塔尖”,相对地产而言,白酒上市公司几乎没有有息财务杠杆,更不会遭遇“三道红线”压制,酒企自身预收款模式、存货越放越值钱的特点更是难得一见。而且白酒产业链从原料端到消费市场都主要掌握在国内,说是“酱香科技”“浓香科技”还真有一定道理。

目前,白酒最让人担忧的是消费不振,以及引发的渠道库存危机,但这并不是普遍情况。以前人们总喜欢把白酒跟三公消费挂钩,近年又跟地产业相关的商务消费挂钩,好像这些消费场景坍塌了,白酒行业就真要完蛋了,库存就要爆了,然而现实的情况并不是这样的。

一组数据显示,2011-2017年,国内白酒政务消费占比从40%降至5%,商务消费从42%降至30%,大众消费占比从18%升至65%。

道理很明显,消费场景会变化,但是消费场景背后人们对美好生活的向往不会变,只要经济还在保持发展,有钱了谁不想喝点好的呢。

除非就像社交场上掼蛋之风取代了德扑高尔夫,什么会取代白酒?目前好像没有。

再看一组数据。

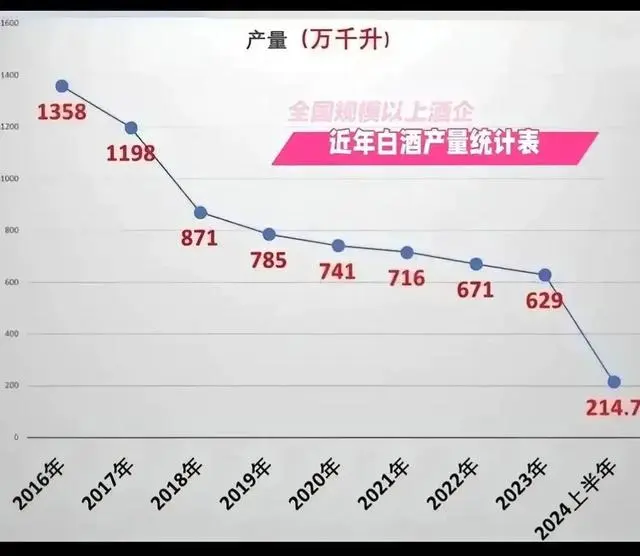

中国白酒产量在2016年达到顶峰1358万千升,此后逐年下降,截至2023年已“七连降”,只有629万千升了,腰斩不止。但行业收入水平只增不减,2023年全国白酒行业完成销售收入7563亿元,同比增加9.7%;实现利润总额2328亿元,同比增长7.5%。

这种“量减价升”的奇特现象,主要是受行业集中度提升和消费升级的双重驱动,份额不断向上市名优企业集中。

行业集中度提升好理解,就是大鱼吃小鱼,当下说消费升级可能不符合现实观感,但长期来看,总供给缩量、又具备精神消费特点的白酒,价格大幅跑赢了CPI,拥有极强的抗通胀属性,这其实是很多工业品包括高科技产品都不具备的buff。

以迎驾贡酒为例,2016年至2023年这七年间,其产量从4.91万千升增至6.16万千升,销量从4.72万千升增至6.13万千升,营业收入从30.38亿元增至67.2亿元,妥妥的量价齐升。

进一步分解,销量增长了将近30%,价格带上涨了70%,相当于2016年一瓶酒卖200元,2023年要卖340元了,且还多卖出去了30%,业绩能不好么!

3

看细节,几分清醒几分醉?

话说回来,虽然迎驾贡酒近期跌的有点多,但是从白酒行业2021年刺破泡沫以来,其股价表现还是相当坚挺的,2023年还创出过历史新高,成为白酒股中的小甜甜。

近几年,竞争激烈的徽酒市场跑出两匹黑马,一匹是古井贡酒,另一匹就是迎驾贡酒,如今迎驾稳坐“徽酒老二”位置,把曾经的二哥口子窖甩在了身后。

跟众多地方国资控股的酒企不一样,迎驾贡酒的实控人是倪永培倪老板。根据胡润全球富豪榜数据,倪永培的身价在2023年为190亿元,2024年为170亿元,主要是自家股票缩水了。

在安徽六安本地,现年72岁的倪永培堪称商业教父一般的存在。1970年,年仅18岁的倪永培进入佛子岭酒厂做学徒工,由于能力出众,1986年开始出任厂长。在他接手之后,酒厂的效益猛增,一跃成为了安徽白酒行业的金字招牌之一。90年代,他进入仕途,酒厂一蹶不振,他又重新回来带领酒厂走出困境。

1997年和2003年,佛子岭酒厂经过两次改制后,迎驾集团横空出世,倪永培也因此开启了他在白酒行业的风云之路。

一直以来,徽酒比较注重营销,古井贡酒搞年份原浆,天下无敌,没想到半路迎驾贡酒杀出个洞藏系列。

原本洞藏是个普通词,很多有溶洞资源的酒厂都会洞藏,目的是省钱省力,但是在倪永培的操刀下,洞藏一词蒙上了神秘和原生态的面纱,似乎一下成了白酒的最高境界,倪永培也因此被指“概念大师”。

再配合宣传神奇的“六大生态酿造体系”(生态产区、生态剐水、生态酿艺、生态循环、生态洞藏、生态消费),迎驾贡酒这条路还真走活了,不仅口子窖招架不住,连古井贡酒都倍感压力。

大力营销背后,迎驾贡酒坐落在大别山自然保护区,自身的生态底子确实不错,也因此,其洞藏系列已成为中国生态白酒的主要代表产品。

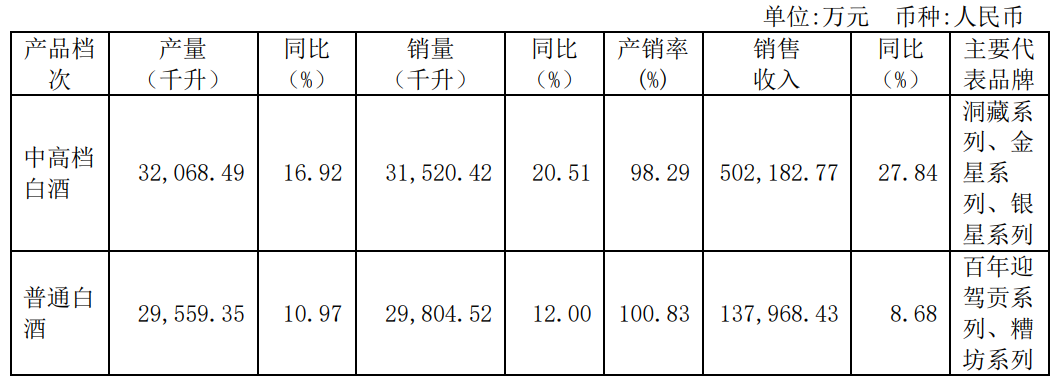

根据2023年年报,迎驾贡酒以洞藏系列为代表的中高档白酒实现销售收入50.22亿元,增速27.84%,大幅超过普通白酒增速。近年,公司正是依托洞藏放量势能,带动产品结构持续向上。

图源:2023年年报

不过,产品结构升级顺风顺水之际,迎驾贡酒也有自己的成长隐忧。

倪永培曾预测,安徽省内的白酒市场规模约300亿—400亿元,迎驾贡酒在省内营收天花板约100亿元。

今年正是迎驾贡酒冲击百亿至关重要的一年,上半年,公司来自省内的收入占比74%,省外占比仅26%,暴露出其在安徽外市场的布局仍是短板。如果不尽快打开省外市场,迎驾贡酒的百亿目标要多久才能实现?

从经销商打款积极性来看,上半年末,迎驾贡酒的合同负债为4.62亿元,环比下降10.29%,同比大降37.04%,显示未来增长潜力或放缓。

只是,这些信号可能已经过度反应在股价走势上了?就如此前被市场抛弃的银行股,谁也猜不到哪一天估值修复就悄然而来了,只剩公募还在反复乱撞!

对于迎驾贡酒们的未来,您怎么看?

更多精彩内容,欢迎关注

本文作者可以追加内容哦 !