原来“祛魅”这个词也能用到上市公司身上。

2021年前曾有很多头顶“茅”光环的公司,最近几年上交的成绩单却有些不尽人意。

药茅恒瑞2023年净利润重回增长,但今年一季度的增长依然没有真正突破两位数。

疫茅智飞生物2022年至今增收不增利的特征就极其明显。

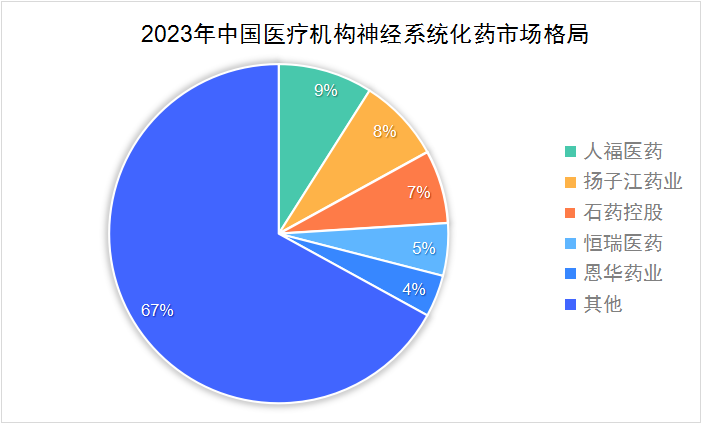

还有今天要说的“麻药茅”人福医药,其在麻醉止痛等神经系统药物领域市占率第一,2023年市场份额达到8.83%,比扬子江、恒瑞都突出。

但它的表现也没有好到哪里去,4年时间里,公司市值蒸发了200多亿,估值更是从最高缩水了78.9%,当前滚动PE达到了16.5倍。

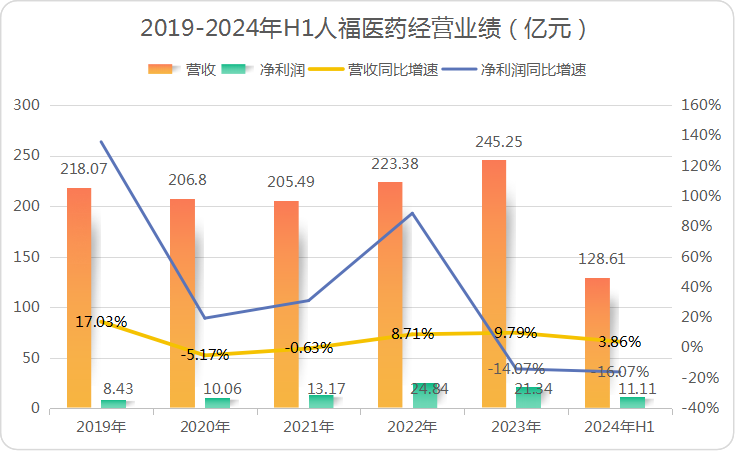

业绩端,2020-2023年公司营收复合增速仅有2.98%,净利润虽然增长了不少,但以2022年为分界点,2023年至今净利润都是下滑的。

截至2024年上半年,人福医药营收增长3.86%的同时,净利润同比减少了16.07%。

即使扣非净利润也几乎没有增长,这个业绩增速显然难以支撑高PE。

而现如今,公司的经营压力依然不容小觑。

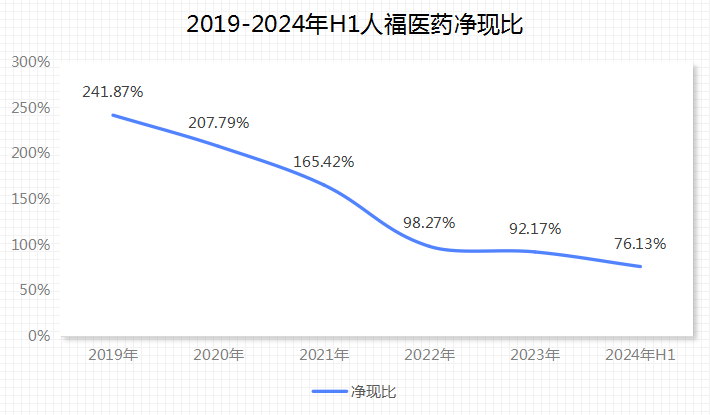

2024年上半年,人福的经营现金流净额虽然同比增长了119.74%,但最能反映公司经营情况的“净现比”并不高,仅有76.13%。我们一般说净现比为经营活动现金流净额与净利润的比,大于1才是比较好的情况。

净现比不到1说明公司收款能力不佳,销售压力凸显,不仅对下游客户没有议价力,而且作为一家医药企业,对上游供应商的议价力也没有充分体现出来。

那么,人福医药到底存在什么问题呢?

1、首先,对下游销售

作为一家药企,人福医药的客户无疑是患者,再往上一层看是医疗机构。能够实现药品销售是公司最终价值的体现。

但如果销售不通畅,公司就会出现应收款难收和存货积压的情况。

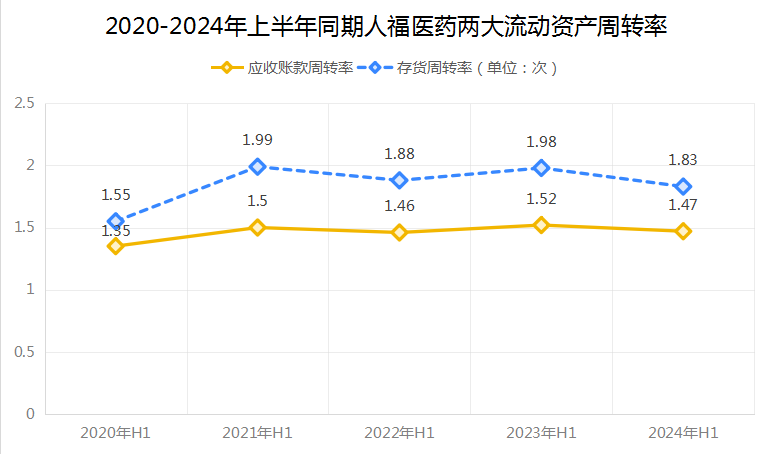

人福当前正面临着这种境况,2024年上半年,公司应收账款达到了93.73亿元,还有38.78亿的存货,是最主要的两类流动性资产。

同时,应收账款周转率和存货周转率均是下降的,基本情况也仅仅比2020年同期好一些。

我们都知道资产周转率应该是越高越好,尤其是经营性非现金资产,越高说明公司资产利用率越高,资产质量更好。

但人福的两个资产周转率本身就不高,现在又不见提升,不仅说明公司下游销售状况一般,而且也反映出公司较低的议价力。

2、其次,对供应商

人福不仅对下游议价力不高,对上游议价力也有些捉襟见肘。

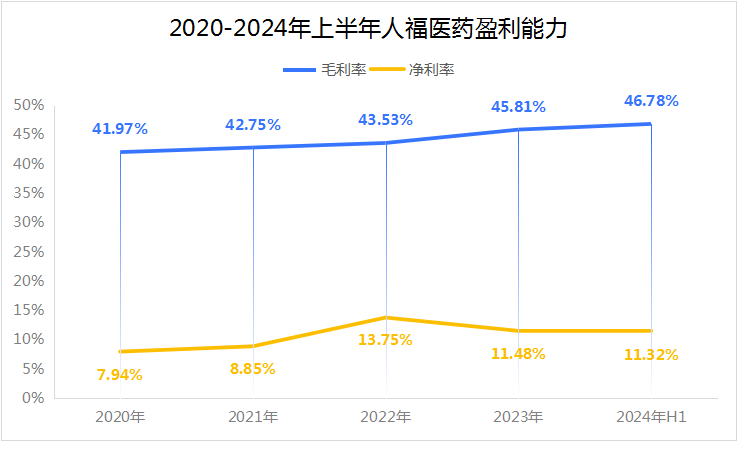

本身医药企业往往以高盈利能力为特征,但人福的毛利率却不算高,2024年上半年也仅有46.78%,明显低于恒瑞以及羚锐制药等药企。

这是因为人福在经营医药工业业务的同时,还拓展了不小规模的医药批发业务,也就是医药流通业务。

对于制药业务来说,产品上游多是原料药厂商,因为制药企业掌握着药品生产的核心技术,所以这部分业务的议价力还可以,原材料采购不愁。

但对于医药批发业务就不一样了,公司仅作为一个流通企业,不仅是薄利多销,而且上游供应商也是药企。

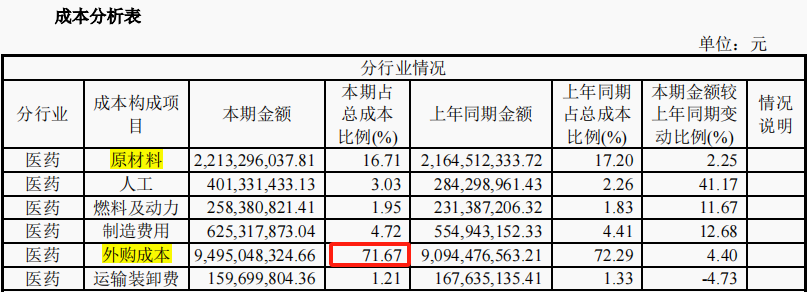

由此我们可以看到人福的营业成本中有着较高的“外购成本”,而原材料生产成本不算太高。

这就导致人福的批发业务实际议价力不高,尤其是在现在药企愈加重视直销、医药流通市场越来越集中的背景下,人福要想拿下湖北省的市场,就不得不主动和药企交涉。

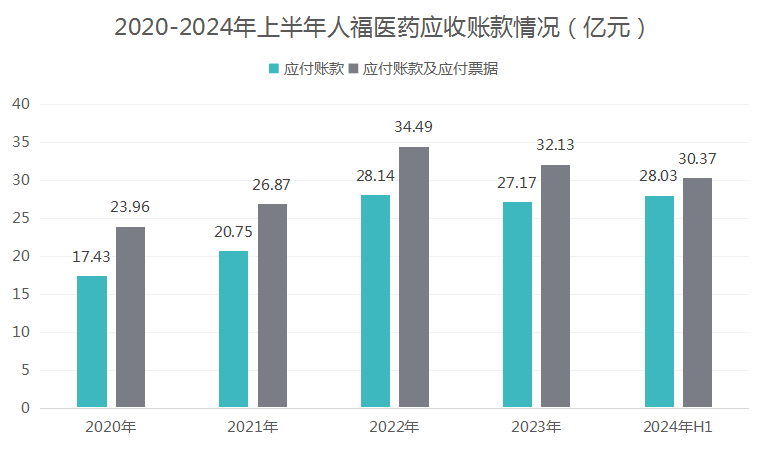

虽然公司也有较高的应付账款,但实际销售压力也能体现出来,而且随着批发业务规模的增长,近两年应付款项也没有增长甚至呈下降趋势。

由此人福不管是对下游还是上游都面临着一定的现金压力,从而造成净现比的下滑,甚至说公司的销售规模存在水分,因为要不是一手交钱一手交货,赊销就很容易把产品压在渠道中。

另外因为商业批发这块业务,人福医药还面临的一个问题就是贷款也比较高,甚至有“存贷双高”的特点。

截至2024年中报,公司短、长期借款分别达到了70.58、17.11亿元,足以反映出公司的资金压力。

3、再次,内部大股东

面对实际经营情况,人福的大股东似乎也不是特别看好,其中就包括董事长李杰,7月份因为纳税资金需求公布了减持计划。

预计将在2024年8月19日~2024年11月18日之间减持不超过1200万股,占总股本的0.74%和其自身持股比例的12.4%。

另外,8月份又有董事兼高级管理人员发布公告,预计减持不超过90万股。

而且很多股东或许不知情的是,2024年控股股东还出现了两次应披露未披露的减持情况而受到处罚。

2022年至今,人福第一大股东武汉当代科技持股比例已经由28.49%下降至21.43%,今年一季度更是减持最多的一次。

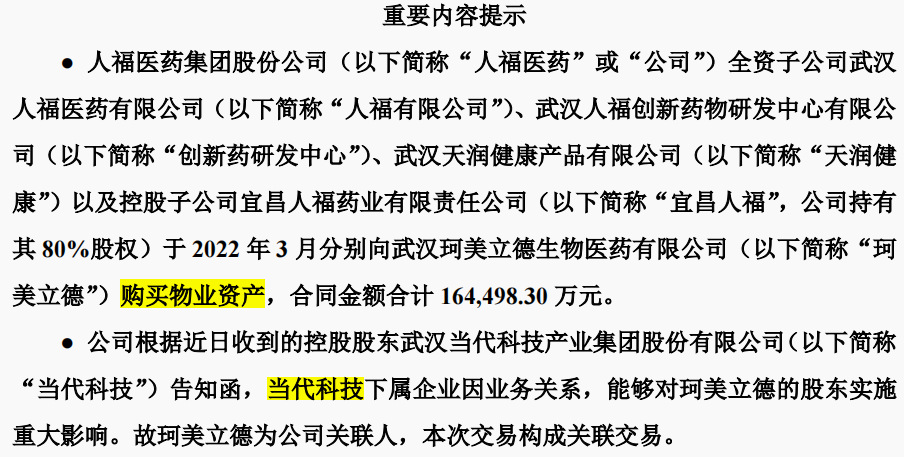

再回顾2022年、2023年控股股东因为融资融券违约被动减持的情况依然历历在目,还有可能当时也没被注意的关联交易,更是直接为控股股东输血。

根据2024年7月份最新公告,2022年公司购买物业资产的16亿多金额被告知构成关联交易,但物业资产一定要买吗?

4、创新药研发进展较慢

人福医药的“麻药茅”光环还在吗?

再落脚到公司经营层面我们不免产生这个疑问,人福未来要如何重回增长。

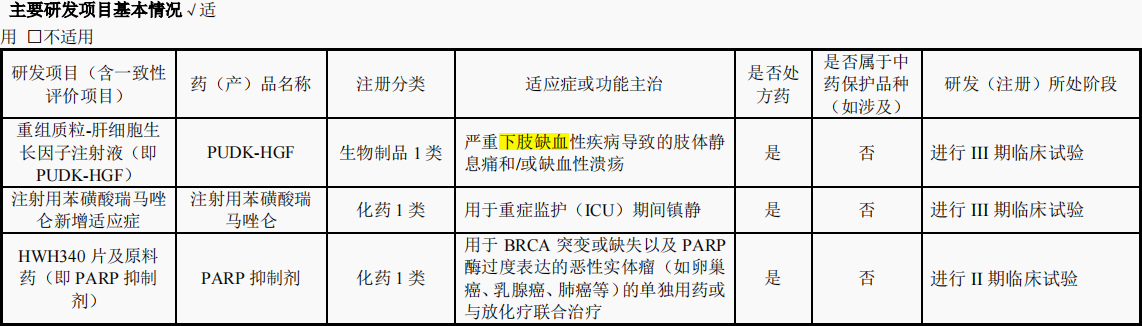

创新是医药企业难以回避的路径,2023年、2024年公司研发费用分别为14.62、7.06亿元,并不算低。

但一方面创新不是一蹴而就的,创新药的研发和审批需要时间,而且即使药品上市了,产品竞争力体现也需要时间。

截至目前,公司在研管线处于3期后且比较重磅的产品只有1个,也就是用于下肢缺血疾病治疗的生物药,而同类产品研发比较快的还有诺思兰德。

另外苯磺酸瑞马唑仑不是新品,属于新增适应症,而其也有竞争对手是恒瑞。

另一方面渠道布局如果没有产品背书,也很难有捷径。公司多年海外营收维持在20多亿就是证明,好消息是公司还在积极拓展海外市场,今年上半年还有资产收购,坏消息是增长情况还未改善。

最后总的来说,人福医药面临的压力显而易见,且当前仍然没有好转迹象,因此导致市值和估值的缩水,并获得大股东减持。而归根结底,人福的创新进展或还要加快,才能抵御愈加激烈的市场竞争。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !