因为辟谣而大火的公司,大家见过几个。

中公教育曾经是大家公认的“教育茅”,2021年公司市值一度到了2600亿,而现在却只剩下了113亿,3年市值足足蒸发了接近2500亿元。

因此,中公教育近几年也一直深陷在申请破产和即将退市的传闻之中,虽然公司之前多次在互动平台上表示传闻不实,但依然无法让投资者安心。

直到前段时间,中公教育实控人宣布最高增持公司4亿元,才是实实在在地打破了破产传闻。

辟谣之后,中公教育的市场热度也随之直线上升,颇有“重返巅峰”之意。

而且不止市场热度,中公教育的基本面也已经有所好转,尤其是净利润,已经结束亏损,扭亏为盈,一季度大增了近240.67%。

这么看来,中公教育似乎即将度过“寒冬期”,迎来新生。

可事实,真是如此吗

李梴曾在《医学入门》中指出:“人知百病生于气,而不知血为百病之始也。”

对于一家企业来说,财务报表中披露的阶段性业绩就是“气”,而真正反映“病因”的“血”,其实是企业源源不断产生的现金流。

那么下面,我们就从现金流角度出发,来分析一下中公教育的真实情况。

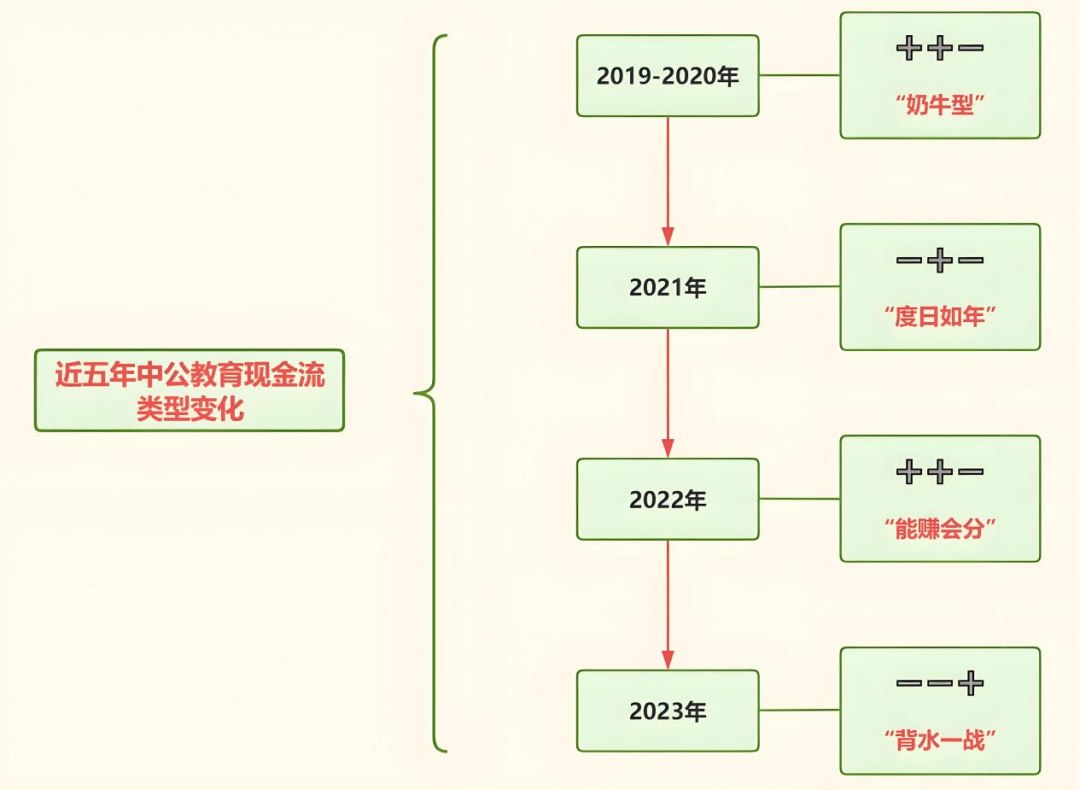

整体来看,中公教育的现金流经历了几次变化。

可以看到,中公教育现金流出现比较明显的变化就是在2020年之后,公司一路从优质的“教育奶牛”,变成了筹资现金流大幅增加的“负债型”企业。

具体拆分一下,不难发现,中公教育之所以现金流有所变化,最主要的原因就是2020年之后,公司的经营活动现金流正在急速减少。

不过,中公教育是怎么变成这样的呢

我们还是按照现金流的不同用途,分类型讨论一下中公教育的“病情”。

首先,经营活动现金流方面。

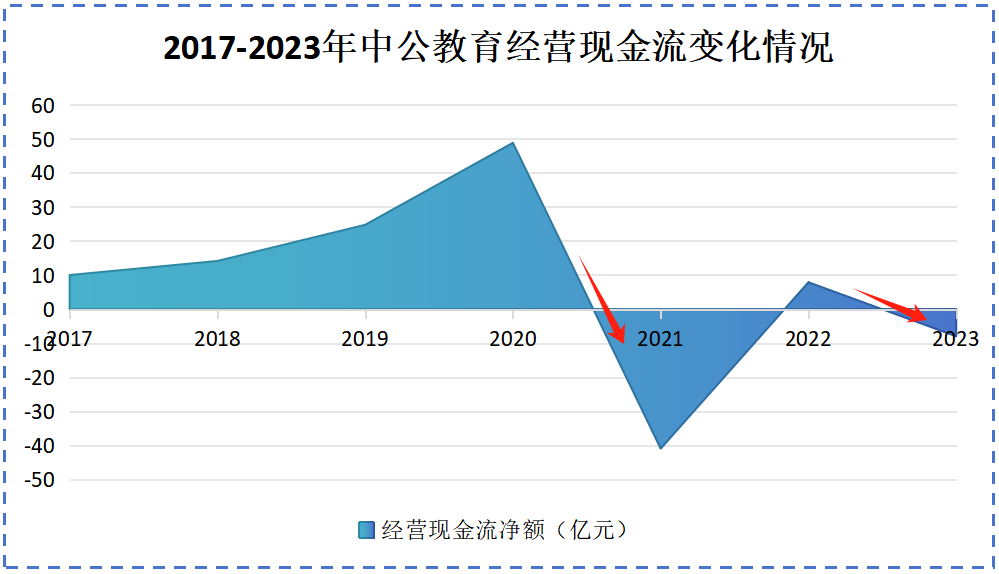

经营活动现金流对于企业来说是非常重要的,直接反映了一家公司真正的赚钱能力到底如何,说是“造血细胞”也不为过。

而中公教育,却在这个最重要的环节摔得最惨。

如果把时间线拉长,不难看出,中公教育之前的经营现金流表现非常不错,这说明中公采用的商业模式并没有问题。

但公司在后续的经营中,现金流依然出现了两次下滑,这是为什么呢?

我们先来看第一次下滑。

在2020年至2021年的下滑中,影响中公教育经营现金流入的,是收入端。

在这期间,中公教育的现金支出依然还是90亿左右,而收入却下降了62%,足足缩减了87.55亿元,和又来了一次支出没什么区别。

而导致中公教育销售收入断崖式下降的真凶,就是协议班退费。

早在2010年,中公教育就推出了协议班模式。规定是这样的,学员在报名了协议班后,先上课后收费,如果没有通过考试,则全额退费,不收取任何费用。

不过,为学员进行退费的部分是不列入当年收入的。

2021年,因为特殊原因导致中公教育线下的协议培训班统统转向了线上,老师管理难、学生不自律的问题直接暴露了出来。

因此在这一年中,中公教育的退费率高达68.46%,退费金额为153.06亿。

也就是说,2021年,中公教育有150亿的收入不能列入收入,这就导致了这一年公司的营收直接下降了62%。

再来看第二次下滑。

在2022年至2023年的下滑中,影响中公教育经营现金流的,是支出端。

可以看到,在这段时间中,虽然中公教育现金流入和现金流出均有所缩减,不过支出部分缩减得更少,而且在2023年时,现金流出超过了现金流入。

这又是为什么呢?

中公教育在2021年大量退费之后,逐渐有意识地收缩了协议班的规模,试图用这种方法减少退费。

可问题是,中公教育已经收入囊中的学费可以退学生,但公司支付给培训老师的薪资还有各种运营成本、设备成本这些,并没有人能退给中公。

这就造成了大量的成本外流,即使中公教育近两年已经减少了一半员工人数,还大刀阔斧搞起了“降薪潮”,但支出部分依然还是非常庞大。

总的来说,就是退费带来的收入下降以及大量的成本外流,使得中公教育在2021年经营现金流直线下降。

其次,在投资活动现金流方面。

投资活动现金流对投资者的参考意义非常大,这个指标可以反映出一家公司到底是在用钱干正事还是在“瞎忙活”。

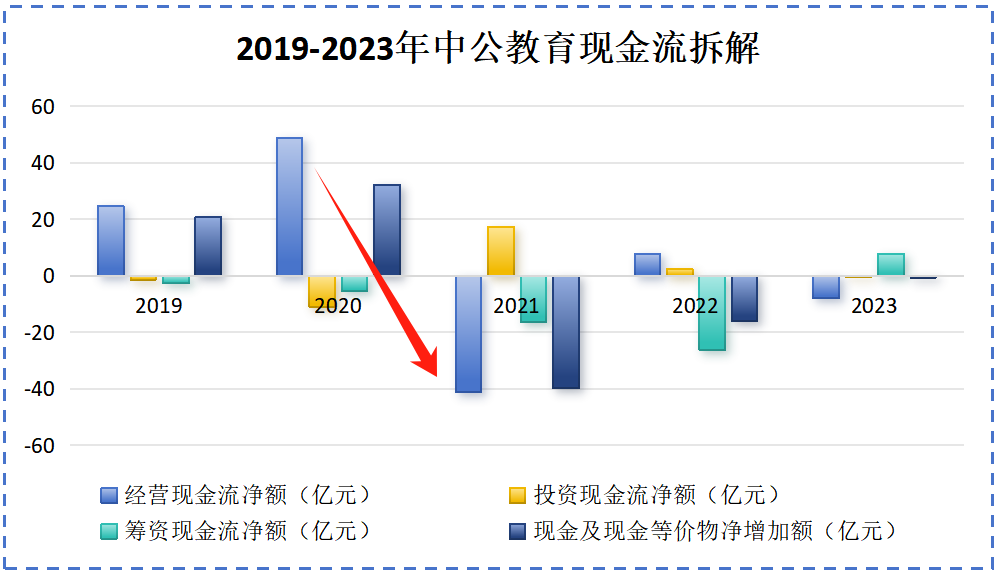

2019年至2023年,中公教育投资现金流波动较大,先是由负变正,又由正变成了负。

按理说,一个搞线下教培的,投资现金流不应该波动这么大。不禁让人疑惑,中公教育到底在搞什么呢?

答案是大兴土木。

自2018年以来,中公教育在全国各地大肆兴建培训基地。光是2019年一年,公司就投资了425.59亿。

而且这些投资,还有很多是回不了本的。

以昌平项目举例,2020年底,中公教育以30.05亿元的价格拍下昌平县一块地皮准备建设教育基地,但当时的中公教育正面临着退款高峰期。

于是在2021年的9月26日,中公教育最终将昌平项目51%的股权转让给了龙湖地产,最终获得了13.79亿元借款。

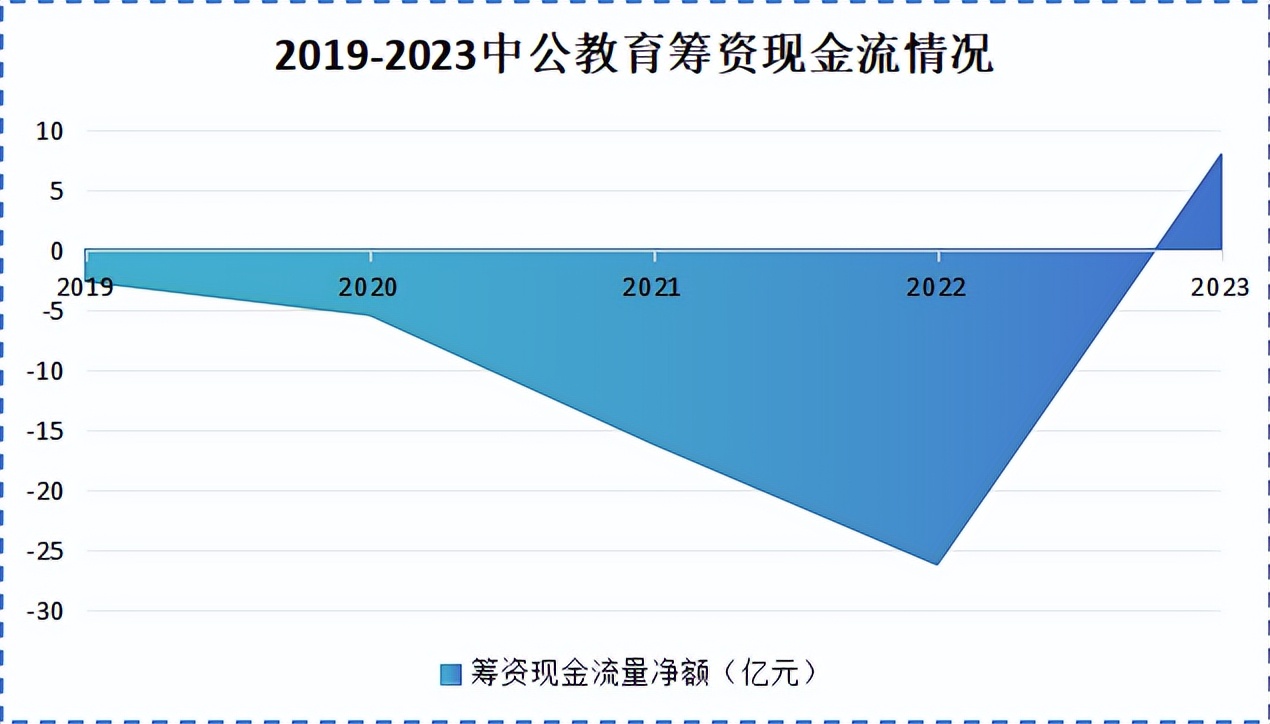

最后,在筹资活动现金流方面。

如果说经营现金流反映一家公司的造血能力,那么筹资活动现金流反映的就是输血能力。

2019年至2022年,中公教育的筹资现金流净额是负的,侧面说明公司的偿还债务还有分红情况是比较不错的。

债务不必多说,大多都是预收的学费,待确认之后就可以转为收入,我们主要来看看分红。

2018年及2019年,中公教育分别分红14.2亿元和14.8亿元,分别占当年归母净利润的82.02%和123.04%。

这种高比例的分红,如果公司当年没有大额的资本性支出的计划,还可以理解,但中公教育那两年正好“豪掷”了400亿建设基地,此时大额分红还是比较冒进的。

最终,大量分红+退费潮带来的收入下降+高额成本还是拖垮了中公教育。

目前,除了股东借给公司无息负债之外,中公教育还质押了49%的股权借来了10.8亿的有息负债,还债压力非常大。

最后,总结一下

从业绩表现来看,中公教育似乎已经有了触底反弹的迹象。

但是通过深扒公司现金流情况发现,公司目前正面临着主营业务赚钱能力差以及负债过多的压力,还有很多问题需要解决。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !