上海贝岭股份有限公司于1998年上市,实际控制人为“中国电子信息产业集团有限公司”。公司是集成电路设计企业,提供模拟和数模混合集成电路及系统解决方案。

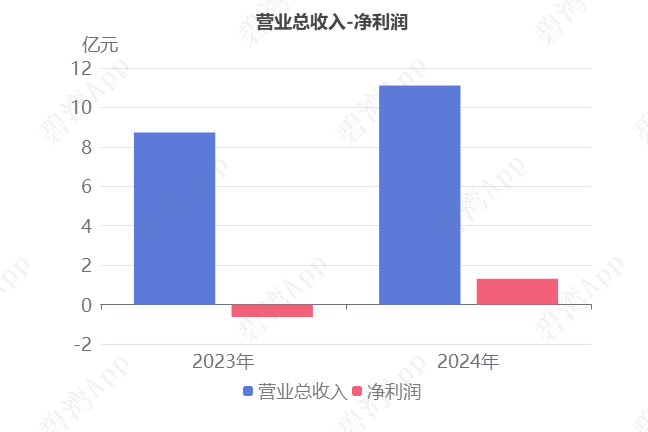

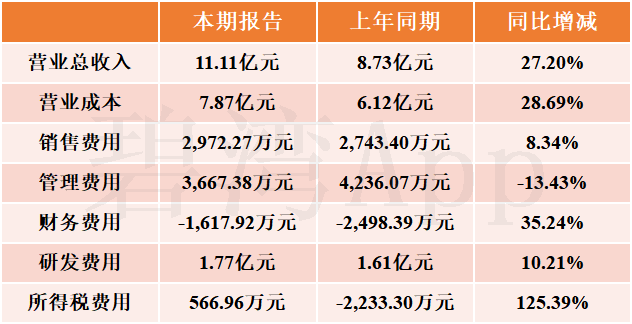

根据上海贝岭2024年半年度财报披露,2024年半年度,公司实现营收11.11亿元,同比增长27.20%。扣非净利润1.15亿元,同比大幅增长66.86%。上海贝岭2024年半年度净利润1.31亿元,业绩扭亏为盈。本期经营活动产生的现金流净额为-1,971.29万元,营收同比增长而经营活动产生的现金流净额同比大幅下降。

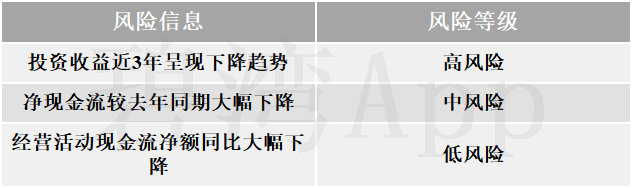

净利润扭亏为盈但现金流净额较去年同期大幅下降

1、营业总收入同比增加27.20%,净利润扭亏为盈

2024年半年度,上海贝岭营业总收入为11.11亿元,去年同期为8.73亿元,同比增长27.20%,净利润为1.31亿元,去年同期为-6,329.97万元,扭亏为盈。

净利润扭亏为盈的原因是:

虽然所得税费用本期收益566.96万元,去年同期支出2,233.30万元,扭亏为盈;

但是(1)公允价值变动收益本期为771.37万元,去年同期为-1.59亿元,扭亏为盈;(2)主营业务利润本期为9,093.33万元,去年同期为5,084.67万元,同比大幅增长。

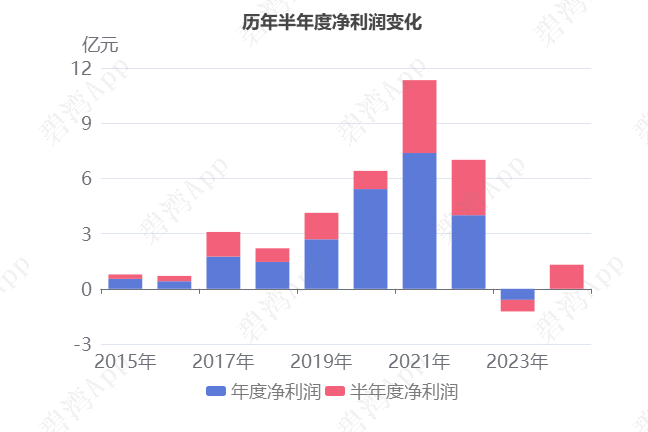

净利润从2021年半年度到2023年半年度呈现下降趋势,从3.96亿元下降到-6,329.97万元,而2023年半年度到2024年半年度呈现上升状态,从-6,329.97万元增长到1.31亿元。

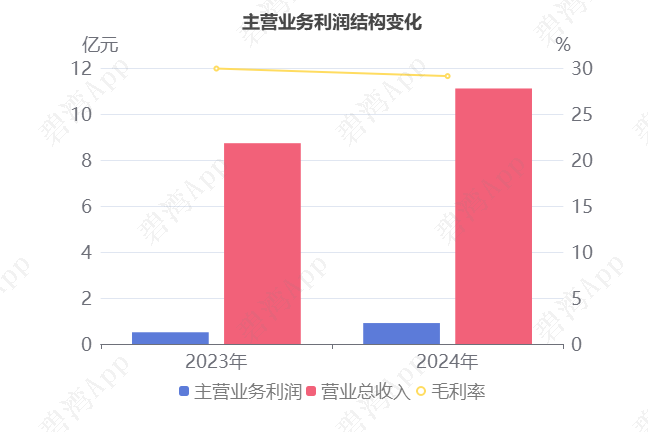

2、主营业务利润同比大幅增长78.84%

主要财务数据表

2024年半年度主营业务利润为9,093.33万元,去年同期为5,084.67万元,同比大幅增长78.84%。

虽然毛利率本期为29.12%,同比有所下降0.82%,不过营业总收入本期为11.11亿元,同比增长27.20%,推动主营业务利润同比大幅增长。

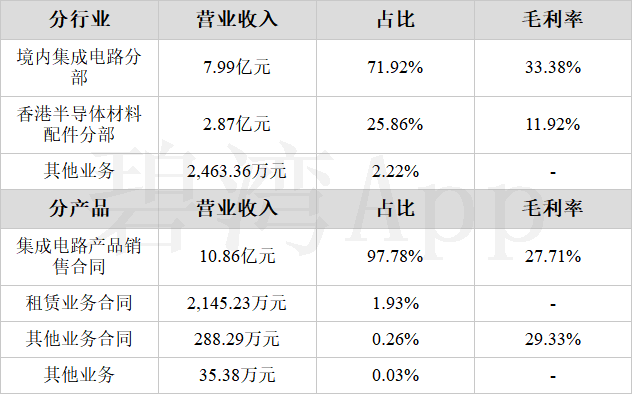

3、主营业务构成

公司的主要业务为境内集成电路分部,占比高达71.92%,其中集成电路产品销售合同为第一大收入来源,占比97.78%。

本期财务费用为-1,617.92万元,表示有财务收益,同时这种收益较上期大幅下降了35.24%。值得一提的是,本期财务收益占净利润的比重达到12.33%。重要原因在于:

(1)汇兑收益(收益以“-”号填列)本期为136.77万元,去年同期为696.68万元,同比大幅下降了80.37%。

(2)利息收入(收入以“-”号填列)本期为1,617.38万元,去年同期为1,927.34万元,同比下降了16.08%。

财务费用主要构成表

非主营业务中其他收益本期为3,471.05万元,占利润总额25.36%,同比大幅增长162.63%。

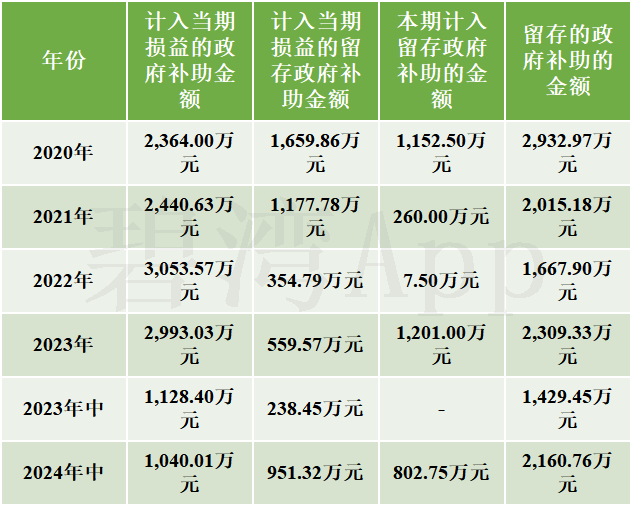

政府补助对净利润有较大影响

政府补助长期趋势表

留存的政府补助的金额同比大幅增加51.16%到2,160.76万元。

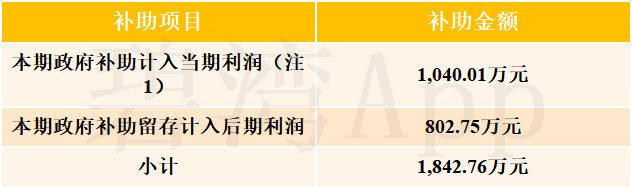

(1)本期政府补助对利润的贡献为1,040.01万元,其中非经常性损益的政府补助金额为1,040.01万元。

(2)本期共收到政府补助1,842.76万元,主要分布如下表所示:

本期收到的政府补助分配情况

政府补助主要构成如下表所示:

注1.政府补助主要构成

(3)本期政府补助余额还剩下2,160.76万元。

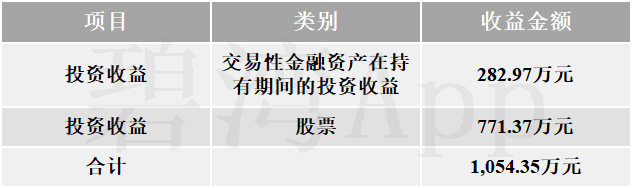

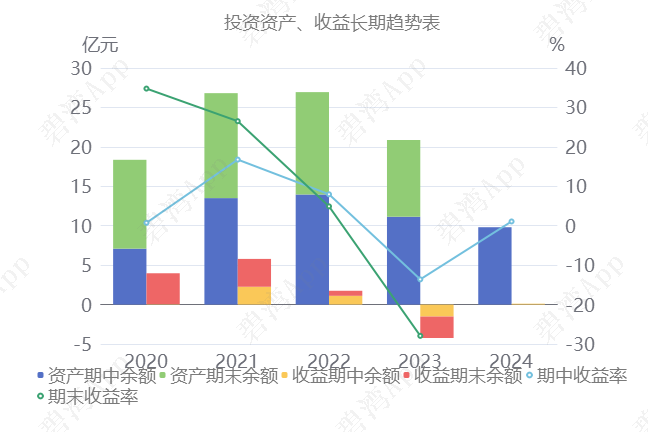

金融投资回报率低

1、金融投资占总资产20.55%,投资主体为房地产投资

在2024年半年度报告中,上海贝岭用于投资的资产为9.81亿元,占总资产的20.55%。投资所产生的收益对净利润的贡献为1,054.35万元

2024年投资主要投资内容如表所示:

2024年金融投资资产表

从投资收益来源方式来看,主要来源于股票和交易性金融资产在持有期间的投资收益。

2024年金融投资收益来源方式

2、投资资产逐年递减

从同期对比来看,企业的投资收益相比去年大幅上升了1.62亿元,增速为106.95%。

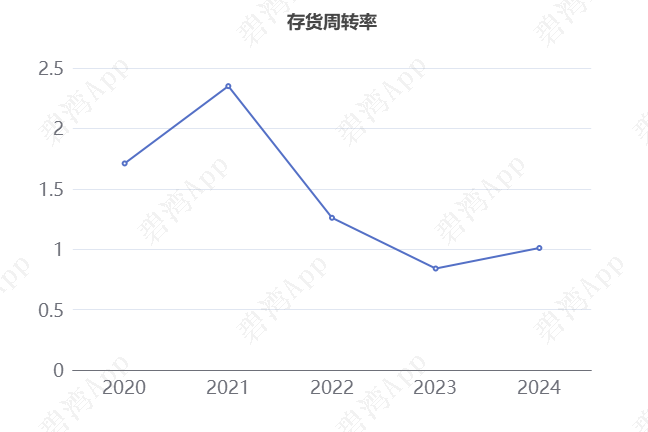

存货周转率提升

2024年半年度,企业存货周转率为1.01,在2023年半年度到2024年半年度上海贝岭存货周转率从0.84提升到了1.01,存货周转天数从214天减少到了178天。2024年半年度上海贝岭存货余额合计8.41亿元,占总资产的18.47%,同比去年的7.91亿元小幅增长了6.20%。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“存货跌价准备和合同履约成本减值准备”之前的水平)

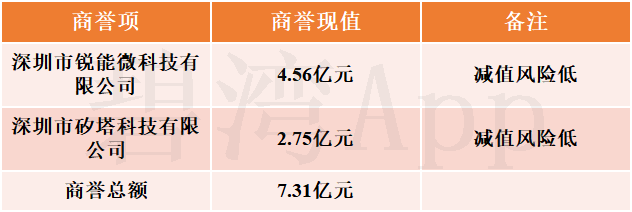

商誉占有一定比重

在2024年半年度报告中,上海贝岭形成的商誉为7.31亿元,占净资产的17.64%。

商誉结构

商誉占有一定比重。其中,商誉的主要构成为深圳市锐能微科技有限公司和深圳市矽塔科技有限公司。

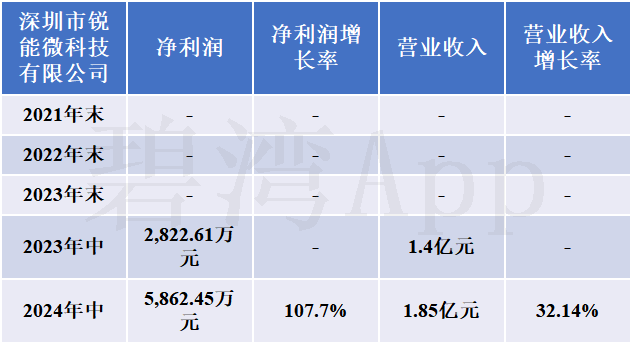

1、深圳市锐能微科技有限公司减值风险低

(1) 风险分析

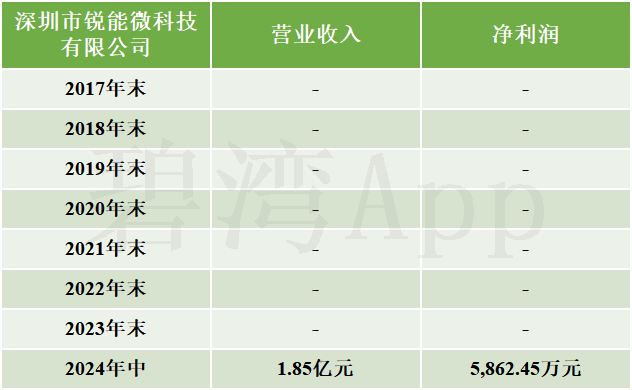

由2024年中报提供的数据不难发现,中报的营业收入为1.85亿元,增长率同比增加了32.14%,存在较小商誉减值风险的可能性。

业绩增长表

(2) 收购情况

2017年末,企业斥资6.1亿元的对价收购深圳市锐能微科技有限公司100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅1.54亿元,也就是说这笔收购的溢价率高达296.47%,形成的商誉高达4.56亿元,占当年净资产的18.84%。

(3) 发展历程

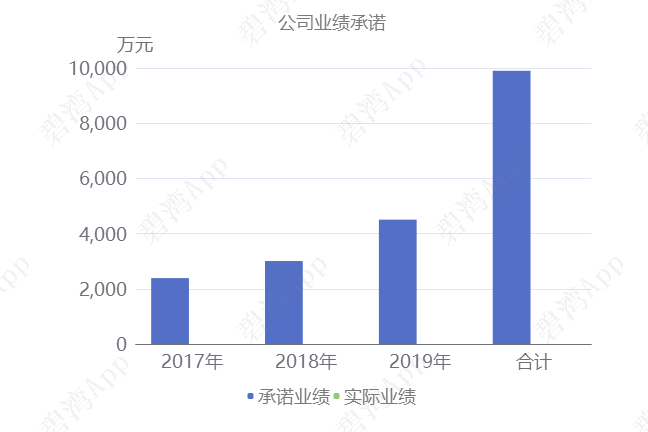

深圳市锐能微科技有限公司承诺在2017年至2019年实现业绩分别不低于2388万元、3006万元、4506万元,累计不低于9,900万元。实际2017-2019年末产生的业绩为N/A、N/A、N/A。

深圳市锐能微科技有限公司的历年业绩数据如下表所示:

公司历年业绩数据

2、深圳市矽塔科技有限公司减值风险低

(1) 风险分析

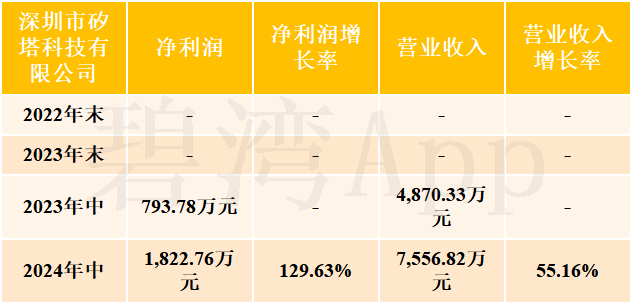

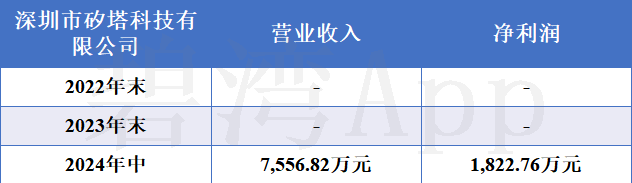

由2024年中报提供的数据不难发现,中报的营业收入为7,556.82万元,增长率同比增加了55.16%,存在较小商誉减值风险的可能性。

业绩增长表

(2) 收购情况

2022年末,企业斥资3.6亿元的对价收购深圳市矽塔科技有限公司100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅8,490.09万元,也就是说这笔收购的溢价率高达324.02%,形成的商誉高达2.75亿元,占当年净资产的6.51%。

(3) 发展历程

深圳市矽塔科技有限公司的历年业绩数据如下表所示:

公司历年业绩数据

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

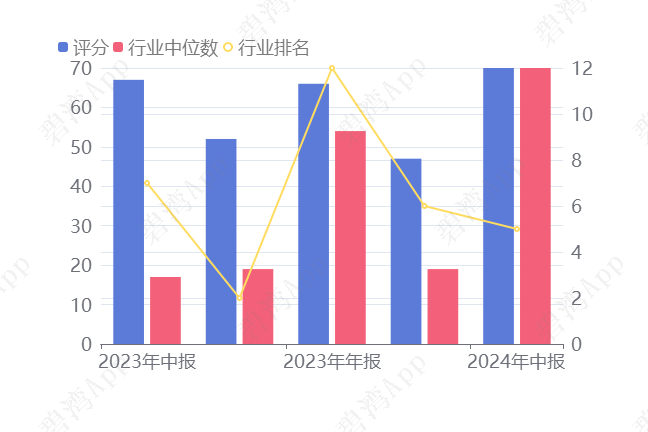

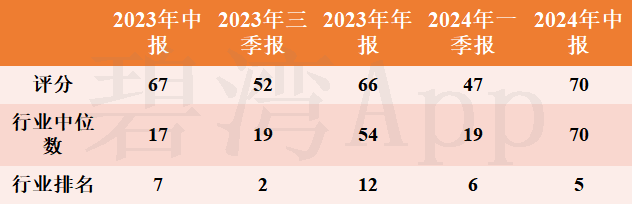

3、经营评分及排名

经营评分:70总排名:468/954

行业排名(模拟芯片设计):5/9

注:截止到2024年08月21日,A股总共有445家发布中报,该公司所属行业总共34家,已出中报9家

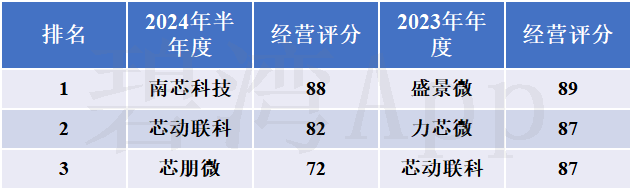

模拟芯片设计行业经营评分排名前三名

总结

1、经营分析总结

2021-2023年半年度公司净利润持续下降,2024年半年度净利润1.31亿元,同比去年扭亏为盈,主要依赖于非经常性损益。

2021-2023年半年度公司主营利润持续下降,由于营收的增长,2024年半年度主营利润9,093.33万元,较去年同期大幅增长。

总体来说,公司盈利能力一般,在行业中处于较低水平。

2、估值数据

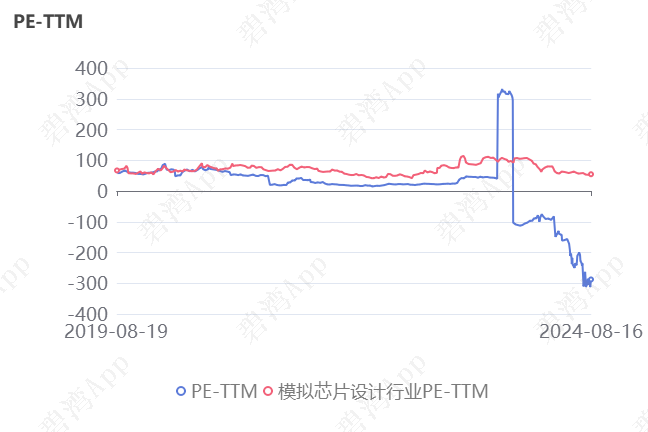

近五年PE-TTM(截止至2024年08月16日)

可以看到,近期上海贝岭PE-TTM为负,参考价值不大。

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

上海贝岭神奇公式排名

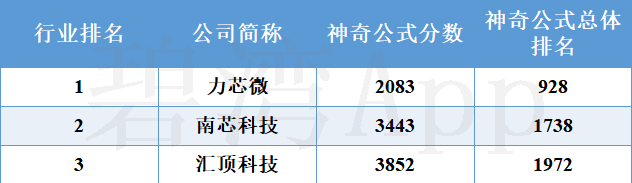

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !