消费热情的下降,终于还是影响到了产业端。

图片来源:@安井食品VIP

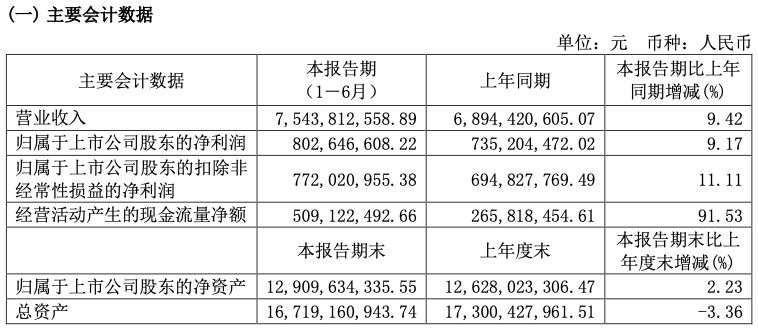

根据著名预制菜公司、有“速冻食品大王”之称的安井食品集团股份有限公司(下称“安井食品”)最新披露的半年报显示,报告期内,公司实现营业收入75.44亿元,同比增长9.42%;归属净利润8.03亿元,同比增长9.17%;扣非净利润7.72亿元,同比增长11.11%。

从上述经营数据看,安井食品依旧取得了营收、净利双增的不错成绩。不过,通过对比发现,这也是安进食品自2018年以来,首次在中报呈现出营收、净利润均为个位数增长。

图片来源:安井食品2024半年度报告(截图)

根据安井食品此前披露的2024年一季报,其营收、归属净利润和扣非净利润分别为37.55亿元、4.38亿元和4.2亿元,同比增速分别为17.67%、21.24%和21.56%。据此估算,安井食品在今年第二季度的单季营收、归母净利润和扣非归母净利润分别为37.89亿元、3.64亿元和3.52亿元,对应的同比增速分别为2.31%、-2.51%和0.79%。

在这背后,主要是今年上半年安进食品来自餐饮市场和预制菜板块的业绩增长不理想。

01预制菜“卖不动”了?

公开资料显示,安井食品主要从事速冻调制食品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品、速冻菜肴制品等速冻食品的研发、生产和销售,是行业内产品线较为丰富的企业之一。

并且,安井食品为了夯实自身行业地位,专门打造了“1+5”(即安井+安井小厨、冻品先生、洪湖诱惑、柳伍、安仔)的品牌矩阵。并制定了速冻调制、面米和预制菜肴制品“三路并进”的经营策略,以及“BC兼顾、全渠发力”的渠道策略。

但从半年报数据来看,安井食品的市场表现并没按照公司的战略发展。

图片来源:安井食品2024半年度报告(截图)

今年上半年,从品类来看,安井食品的速冻调制食品实现营收38.33亿元,并且增长势头不减,同比增速达到21.86%。不过,相比之下,安井食品寄希望与速冻调制食品齐头并进的速冻菜肴制品和速冻米面制品表现不佳。

作为安井食品的第二大业务板块,速冻菜肴食品一直是安井食品发力的重要方向。2023年,公司速冻菜肴制品收入达39.27亿元,同比增长29.84%,占总营收的27.96%。

但在今年上半年,安井食品的速冻菜肴制品实现营收22.08亿元,同比微增0.4%,但在总营收中的占比攀升至了29.27%;其中,第一季度安井食品的速冻菜肴制品就贡献了9.55亿元收入,同比增幅为12.27%。由此可见,今年第二季度,安进食品的预制菜业务销售情况并不好。

而速冻米面制品则实现营收12.91亿元,同比增长也仅有1.37%。

此外,安井食品的速冻农副产品、休闲食品在上半年呈现高位数的负增长态势,同比增速分别为下跌27.08%和下跌94.48%;其他业务同比增长69.03%。对此,安井食品表示,其中休闲食品营业收入较上年同期下滑94.48%,主要系公司控股子公司Oriental Food Express Limited调整常温食品业务所致;其他业务收入较上年同期增长69.03%,主要系废品收入及来料代加工收入增加所致。

不过,速冻农副产品、休闲食品和其他业务的整体体量不大,并不能对安井食品的业绩产生太大的影响。

图片来源:@安井食品VIP

对于安井食品上半年成绩单,中国食品产业分析师朱丹蓬对整点消费(ID:ZDXFBA)表示:“此前安井食品的高速增长主要得益于预制菜的增长,当预制菜增长慢下来之后,企业整体增长也会慢下来。”

“所以安井食品上半年的业绩其实并没有太大的含金量。现在预制菜由于没有国标,整体运营过程中还会面临新出现的很多问题,所以待新国标落地之后,可能对安井食品的加持会更大,但在此之前,安井食品还是会表现得比较平淡。”朱丹蓬对整点消费补充道。

02餐饮渠道需求仍待“激活”

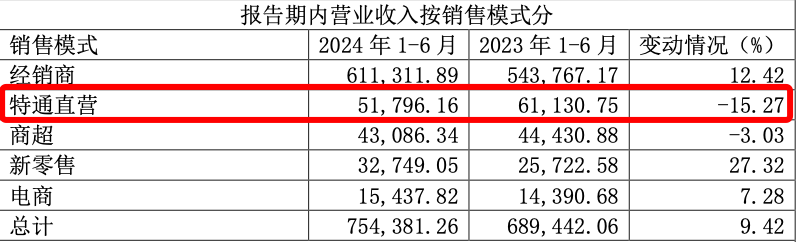

今年上半年,安井食品除了在品类上面临挑战之外,其“全渠道发力”的战略也未能如愿。

目前,经销商渠道依旧是安井食品的主要销售路径。上半年,安井食品来自经销商渠道的收入高达61.13亿元,同比增长12.42%。

截至报告期末,安井食品拥有2060家经销商,较年初净增96家。

图片来源:安井食品2024半年度报告(截图)

而作为安井食品重要渠道之一的特通直营渠道在上半年下滑明显。

财报显示,安井食品的特通直营渠道模式的目标客户主要覆盖大型连锁餐饮、酒店、休闲食品、中大型企业团购等领域,目前,公司与包括张亮麻辣烫、半天妖烤鱼、呷哺呷哺、海底捞、鱼你在一起酸菜鱼等国内多家餐饮连锁客户,以及湖北旭乐、浙江瑞松等休闲食品类上市公司上游供应链企业均建立了长期合作关系。

上半年,安井食品特通直营渠道营收5.18亿元,同比下滑15.27%。而今年上半年,大多数餐饮企业的表现并不及预期。

比如作为安井食品的餐饮客户之一,“连锁火锅第一股”呷哺呷哺此前发布盈利预警公告,2024年上半年收入约为24亿元,同比减少约15.9%;预计录得净亏损2.6亿元至2.8亿元,同比由盈转亏,半年亏损额超过去年全年。

图片来源:@安井食品VIP

安井食品在财报中坦言,从2023年年底开始,消费者对性价比追求愈发强烈,导致餐饮行业诸多品牌进一步主动或者被动进行降价,行业普遍存在“增收不增利”的不利局面。另以小龙虾行业为例,随着近年来行业的走热成熟、资本的加速进入和供给端的快速扩容,虾尾及小龙虾价格持续下行,企业经营压力陡增。包括速冻食品行业在内的中国快消品市场渠道分化、碎片化的态势也愈发明显。

因此,对于未来发展,安井食品尽管作为行业龙头,但依旧面临机遇与挑战并存的复杂局面。

本文作者可以追加内容哦 !