前两天美的集团发布了半年报,我仔细研读了报告全文,在公司发展战略里面,下半年的工作核心有四点,看到第一点我就知道美的未来的发展基本上稳了,原话是这样的:

坚定OBM优先战略,全面走向海外,要彻底改变方法,向海外优秀企业进行学习借鉴,努力成为国际化企业,只要有家电需求的地方,都要去寻找增长的机会。

对于家电行业,国内已经到了天花板,以旧换新顶多只能维持市场规模,不会有太大的增长空间。

那么家电企业的突破口只能是海外,不是很流行一句话吗,不出海就出局。

不止是家电行业,很多国内竞争激烈的行业都是如此,话说得有点夸张,但道理是没错的。

不过家电行业要更严重一些,今年上半年国内白色家电的市场规模只有2319亿,同比下降了7%。

尽管“以旧换新”的支持力度很大,但暂时还没能拉动行业。

那么国内家电企业就不能说是在存量市场里面竞争,而是在缩小的市场里面竞争,当然压力会更大。

在这种市场环境下,如果还能做到业绩较大幅度的上涨,这类公司没有任何理由不夸一句优秀。

很显然美的集团就属于这一类,但是美的马上要在香港上市了,所以有人质疑美的是“美化”了财报。

这是典型的阴谋论,确实一份好的业绩更有利于上市融资,但是也不能仅因为这一点,就认为本来很优秀的公司,非要交出一份不怎么优秀的成绩单才正常,这是不对的。

关于美的集团香港上市这个事情我之前就单独讲过了,不再重复,下面我们来看业绩表现。

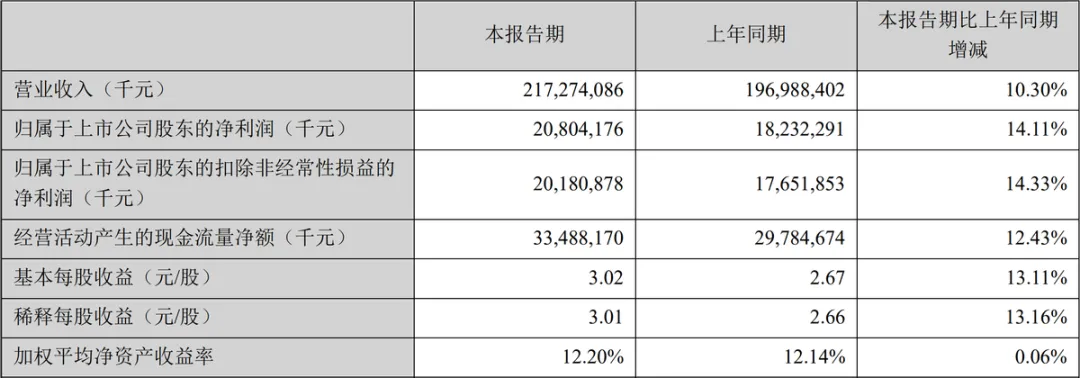

今年上半年美的营收2173亿,同比增长10%,归母净利润208亿,同比增长14%。

增收增利,而且都是双位数的增速。

而且这是美的集团首次连续两个季度营收破千亿,非常了不起,如果下半年继续保持,那今年就要破4000亿了,又上一个台阶。

从各项主营业务来看,今年的表现都还不错。

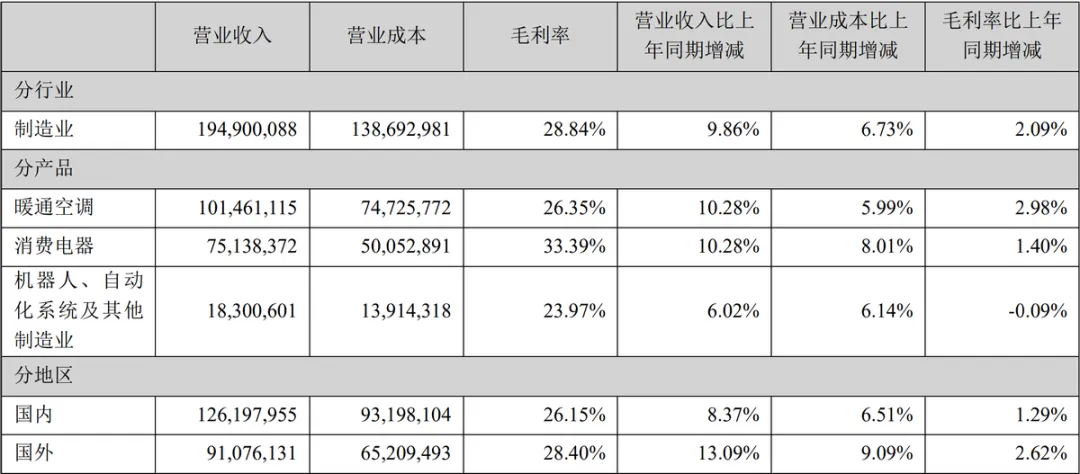

暖通空调营收破千亿,同比增长10.28%,消费电器营收751亿,同比也是增长10.28%。

这份业绩来源于美的集团各类产品的市场地位非常稳固,在家用空调、干衣机、台式泛微波、台式电烤箱、电磁炉、电暖器、电风扇、电热水壶、空气炸锅9个品类中,在国内线上与线下市场份额均位列行业第一。

现在市场份额低一点的高价值家电,还有洗衣机和冰箱,尤其是冰箱的线下份额17.4%,是所有产品中,市占率最低的。

不过如果连洗衣机和冰箱都拿到第一,让海尔智家情何以堪?

短时间内家电三巨头的市场份额是会比较稳定的,各自都有优势。

现在家电行业竞争最激烈的就是空调,上半年国内空调市场零售额1114亿,同比大降14.5%,需求非常低迷。

市场空间变小导致价格下滑,上半年线上空调均价下降了4.8%,这个我们打开任意电商软件都能很直观的看到,普通空调是越来越便宜了。

巨头们还能保持一定的品牌溢价,但是二线空调品牌就很难受了,比如大1匹的空调,TCL、奥克斯、创维、科龙、志高等等,零售价都在1500元以下。

上半年的冰箱和洗衣机市场比较稳定,相比于去年同期略微有所增长,但是变动不大,不过现在的消费者明显越来越懒,洗衣机正在快速的往“洗干套装”上切换。

上半年干衣机零售额67亿,同比增长16.9%,洗干套装零售额43亿,同比更是大增42%。

年轻人似乎都不喜欢晾衣服,要么加一台干衣机,要么换洗干套装,这块市场未来还有较大的增长空间,但是常规洗衣机的市场会下降。

小家电里面只有扫地机器人表现很好,上半年零售额同比大增18.8%,这也是一个懒人神器。

我曾经以为洗碗机会迅速崛起,这也是一个好东西,不过事实证明我错了,现在的年轻人根本不喜欢做饭,无碗可洗。

上半年洗碗机零售额58亿,虽然同比增长了5%,但是这个规模还是很小。

总结家电来说,美的系全网总销售额连续 12 年蝉联行业第一,优秀且稳定。

其他业务就不讲了,重点说一下海外表现。

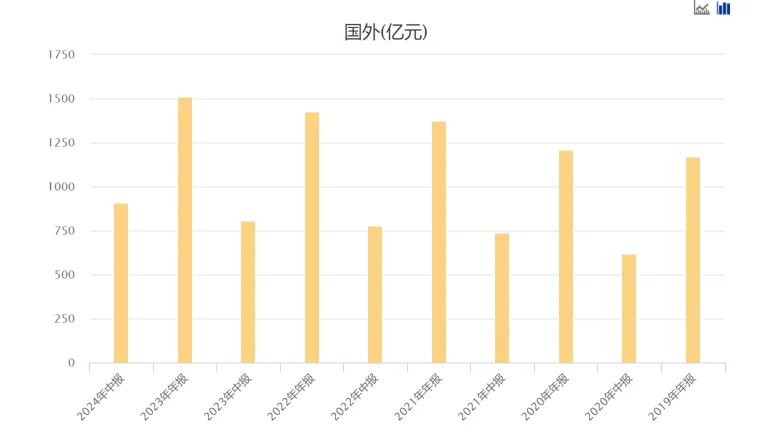

今年上半年海外营收911亿,同比增长13%,占总营收的42%。

海外表现如此好的第一功臣就是OBM业务,发展速度很快,主要有美的、东芝和Comfee等品牌,尤其是这块业务的电商收入,同比增长50%以上。

按照美的集团之前的目标,到2025年海外收入要突破400亿美元,也就是2850亿以上,这个难度还是太大了,明年估计是达不到的。

可能这也是美的急着在香港上市的原因,不管哪一年完成任务,近3000亿的营收目标,肯定还要加大海外的布局。

现在美的在海外有17个研发中心和22个主要制造基地,不止是卖家电这么简单。

根据战略规划,在海外是toB和toC一起抓,研发、生产和销售全都要跟上,对于B端业务,美的近几年是很看重的,而且收入占比也在不断提高。

但是B端业务几乎都是美的收购回来的,而且时间不是很长,消化转型确实比较缓慢,比如以库卡为核心的机器人和自动化业务,今年上半年的表现就不是很好。

美的集团相比于其他家电巨头,理论上是要多一条业务曲线的,毕竟库卡可是全球四大机器人之一,但是磨合的难度很大,现在依然没有完成。

当然上半年表现不好很大一个原因是在现在这个大的经济环境下,生产企业都不怎么积极,所以工业机器人还处于去库存的阶段。

但是长期来看,是没问题的,就看美的集团数字化转型什么时候能完成,到时候toB业务肯定会有一个大幅度的增长。

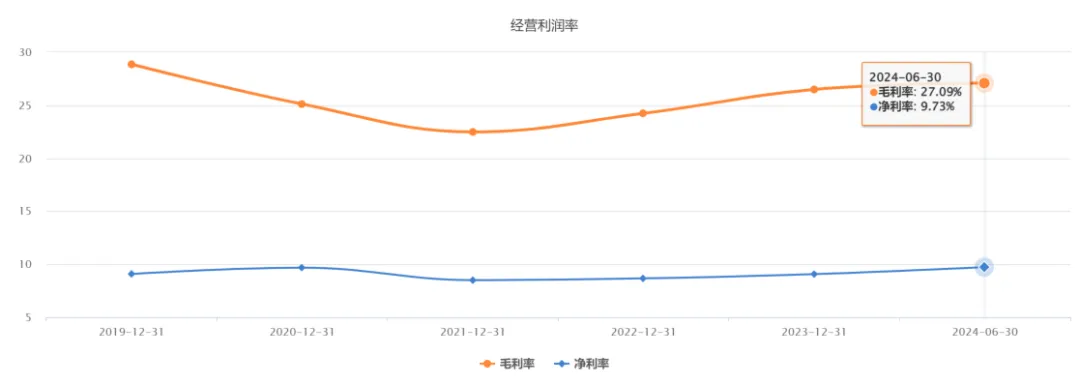

再来看看美的集团的盈利能力。

上半年27%的毛利率和9.7%的净利率,从2021年之后就一直在慢慢提高。

业务规模在扩大,盈利能力还在增强,自然就会有好的业绩表现。

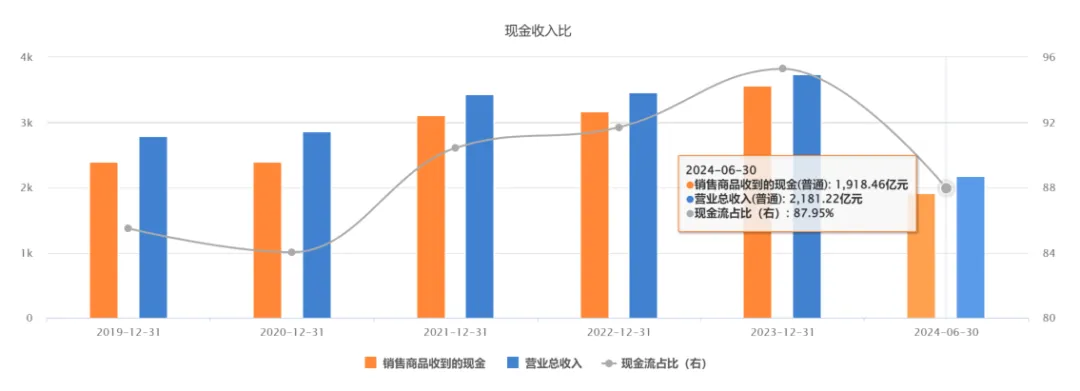

最后看看现金流。

美的集团的销售现金流和营收之间的关系,一直比较稳定,由于周转账期的原因,年中的现金流占比会略微低一点,是正常现象。

再对比经营现金流净额和净利润,现金流都高于净利润,很多时候甚至还高出不少,公司赚到的都是真钱。

不管从经营,还是业务发展状态,还是盈利能力来看,美的集团都非常健康,不存在为了上市而美化财报。

当然未来的挑战也是有的,数字化转型绝非易事,toB业务想要真正步入正轨,估计还有一个漫长的过程,但这又是一个不进则退的逻辑,所以美的集团的压力依然很大。

不过只要突破这一关,美的就会前进一大步。

海外业务的快速增长,智能家居的大力发展,是美的集团当下优秀的表现,但是都没这个未来的挑战重要。

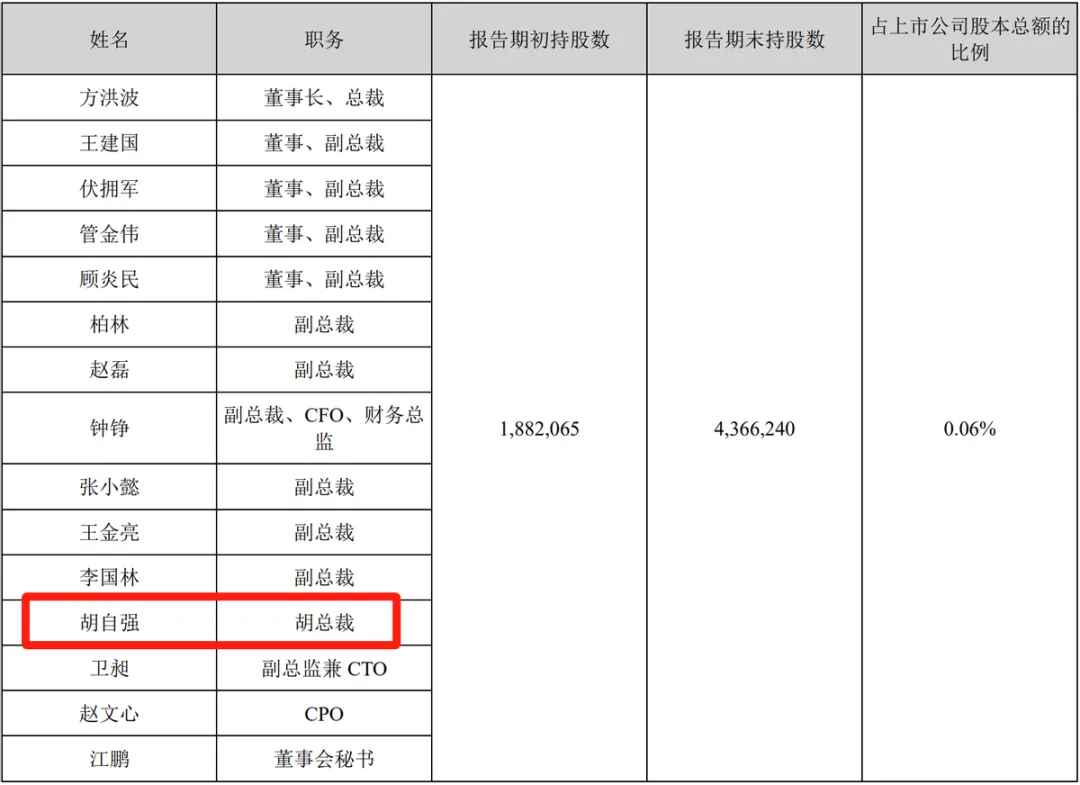

最后开个小小的玩笑,看下面这张图。

这是美的半年报的高管情况,我用红色框出来的这位“胡自强”,职位应该是副总裁才对,还是不应该写成“胡总裁”。

估计是编写财报的人员,平时叫胡总裁习惯了,打字的时候手滑了,把副打成了胡,就没注意到。

当然这不重要,丝毫不影响,开个玩笑乐呵一下就行。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

$美的集团(SZ000333)$$海尔智家(SH600690)$$格力电器(SZ000651)$

本文作者可以追加内容哦 !