之前文章《哪个MSCI指数更适合作为业绩基准?》,从定性的角度讨论了MSCI几个指数,下面从定量的角度来分析一下。我这里选取指数有:

之前文章《哪个MSCI指数更适合作为业绩基准?》,从定性的角度讨论了MSCI几个指数,下面从定量的角度来分析一下。我这里选取指数有: | 指数名称 | 指数名称(英文) | Wind代码 |

| MSCI新兴市场指数 | MSCI Emerging Markets Index | 891800.MI |

| MSCI全球指数 | MSCI ACWI Index | 892400.MI |

| MSCI发达市场指数 | MSCI World Index | 990100.MI |

| MSCI中国指数(美元) | MSCI CHINA INDEX(USD) | 302400.MI |

其中MSCI中国指数,主要是用来对比国内市场,特意选了一个美元计价的指数来剥离汇率的影响,更加公平。另外,除了单独指数,我还看到有一些投顾业绩基准是组合的方式,比如之前讨论的海外股票精选,最新的业绩基准是:

70%×MSCI发达市场指数+10%×MSCI新兴市场指数+20%×中证货币基金指数。

剔除货币基金权重,其余转化一下,差不多就是90%的MSCI发达市场指数+10%的MSCI新兴市场指数(下面叫做海外股票精选基准)。我也增加了这个基准,看看这种组合方式会不会比单独的要好。

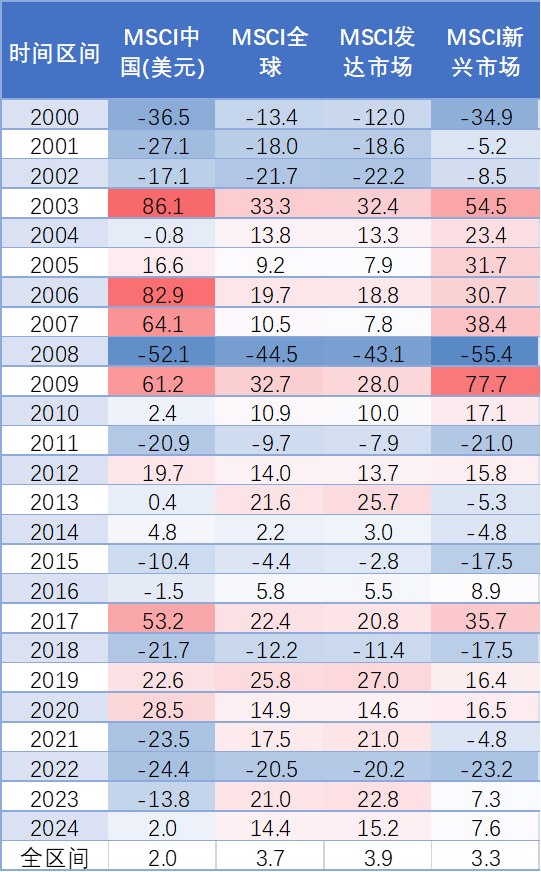

历史业绩从累计收益率来看,MSCI全球和MSCI发达国家市场比较接近,因为海外股票精选基准是90%的发达市场指数,所以整体走势也比较接近。MSCI新兴市场和MSCI中国的走势比较接近,这是因为MSCI新兴指数有大部份的权重是中国股票。

下面是全区间的业绩评价指标,从Sharpe来看,整体最好的是海外股票精选基准,年化收益更高,波动率更小。(为什么海外股票精选基准的收益率会高于两个单独的指数,这是计算的时候为了简化,假设的是每日再平衡,这部分操作可能增加了收益)。新兴市场相比于发达国家市场,明显波动大很多。

下面是全区间的业绩评价指标,从Sharpe来看,整体最好的是海外股票精选基准,年化收益更高,波动率更小。(为什么海外股票精选基准的收益率会高于两个单独的指数,这是计算的时候为了简化,假设的是每日再平衡,这部分操作可能增加了收益)。新兴市场相比于发达国家市场,明显波动大很多。  指数年化收益这么低,大家估计很吃惊,我也很吃惊,这与之前很多自媒体宣传的权益基金的长期年化收益10%以上,差别也太大了。我自己看了看,主要是我这个起点选得比较差,因为我是从2000开始,那个时候刚好互联网泡沫,差不多到了07-08年才修复,但这个时候又碰上了金融危机,差不多到2015年才修复,后续才是持续上涨,相当于前面15年基本都是在熬。所以,只说年化收益率绝对数值,但是不提时间选择的区间,那都是耍流氓啊。

指数年化收益这么低,大家估计很吃惊,我也很吃惊,这与之前很多自媒体宣传的权益基金的长期年化收益10%以上,差别也太大了。我自己看了看,主要是我这个起点选得比较差,因为我是从2000开始,那个时候刚好互联网泡沫,差不多到了07-08年才修复,但这个时候又碰上了金融危机,差不多到2015年才修复,后续才是持续上涨,相当于前面15年基本都是在熬。所以,只说年化收益率绝对数值,但是不提时间选择的区间,那都是耍流氓啊。 你再“细思甚恐”,如果这一次AI跟之前2000年的互联网泡沫一样被证伪,又需要多长时间才能够消化这个泡沫呢?当然“泡沫”这个事情,我们只有是事后才知道,这也是投资的魅力和难点。

从年化收益来看,也不是每年都是正收益的YYDS,2000年到2002年就连续跌了3年,泡沫破灭的修复过程是比较漫长的。现在都在扎堆往海外权益市场跑,我还是要提醒一下,不要被当下这两年好的业绩线性外推了,风险意识还是要有的,海外权益市场也不是YYDS。

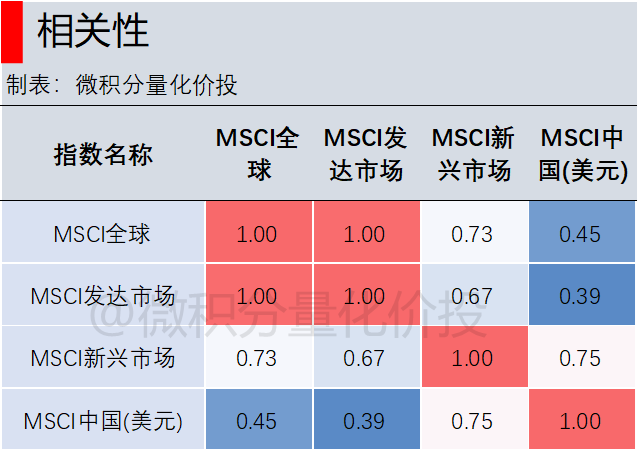

相关性

相关性 从全区间相关性来看,MSCI全球和MSCI发达市场相关性非常高,MSCI新兴市场与MSCI中国的相关性也比较高。但中国与发达市场的相关性会比较弱。

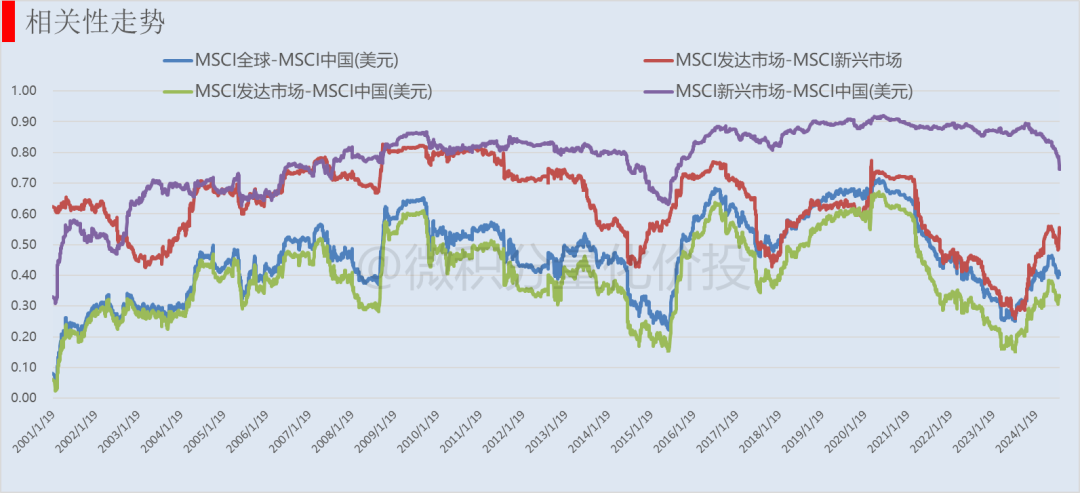

下面是从滚动1年的相关性的视角,MSCI全球和MSCI发到市场相关性非常高,但是与新兴市场的相关性会弱一点,而且会有一些动态变化,相比MSCI中国的相关性更弱。早期的数据可能参考意义不大,那个时候外资参与国内市场很小。但2015年的时候,是相对来说相关性最低的,去到了0.2左右,这个时候是国内的疯牛,相对比较比较特殊。另外就是2023年以来,两者之间的相关性也是阶段性的地位,这个时候是国内比较特殊的熊市,如果从均值回归的角度,后续的相关性应该要提升一点了。但你考虑基本面的因素,可能现在的国际宏观环境与之前并不相同了。

下面是从滚动1年的相关性的视角,MSCI全球和MSCI发到市场相关性非常高,但是与新兴市场的相关性会弱一点,而且会有一些动态变化,相比MSCI中国的相关性更弱。早期的数据可能参考意义不大,那个时候外资参与国内市场很小。但2015年的时候,是相对来说相关性最低的,去到了0.2左右,这个时候是国内的疯牛,相对比较比较特殊。另外就是2023年以来,两者之间的相关性也是阶段性的地位,这个时候是国内比较特殊的熊市,如果从均值回归的角度,后续的相关性应该要提升一点了。但你考虑基本面的因素,可能现在的国际宏观环境与之前并不相同了。  如果观察MSCI新兴市场与MSIC中国指数相关性对比,也有类似的结论。这一次的下跌和2015年的上涨有点类似,都是脱离全球市场的极端行情。2015年的暴涨最后价值回归了,现在的熊市后续应该也要回归一点。

如果观察MSCI新兴市场与MSIC中国指数相关性对比,也有类似的结论。这一次的下跌和2015年的上涨有点类似,都是脱离全球市场的极端行情。2015年的暴涨最后价值回归了,现在的熊市后续应该也要回归一点。  思考

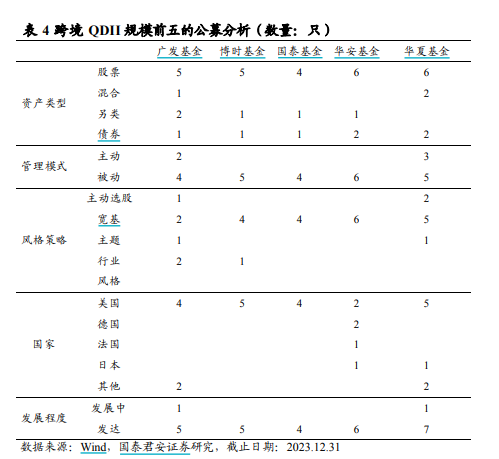

思考 MSCI全球指数和新兴指数覆盖的国家和地区这么多,那么现有的工具是否足够去复制指数的表现呢?从国泰君安统计的一个数据来看,发达市场的工具相对比较多,但是发展中国家的指数相对比较少,目前看到的主要是印度,越南和刚上的沙特。所以要完全复制指数,难度相对比较大,所以更多的是对标指数,尽量缩小跟踪误差。

小结

小结 回到最开始的问题:哪些更加适合作为一个业绩基准呢?这个其实看自己的投资目标了,因为指数各有特色:

1. MSCI全球指数和MSCI发达市场高度相关,这两个指数整体表现非常接近,毕竟发达市场有88%的成分股在MSCI全球指数里面,其中美国有点占比超过了70%,用来复制这个指数的工具也比较多;

2. MSCI新兴指数与MSCI中国大陆的相关性相对弱一点,毕竟中国大陆只占MSCI新兴市场指数30%多一点,其余是中国台湾,印度,和韩国,这些与中国大陆市场的相关性可能偏低,用来复制该指数的工具相对比较少,

3. 除了单一指数,指数组合,比如类似于海外股票精选70%的MSCI发达市场+10%的MSCI新兴市场组合+20%中证货币基金指数,可能效果比单一指数更好,中间的部份动态再平衡可能会增加部份收益,当然也可以去尝试一下不同权重配置,可能这是一个更加值得思考的问题;

4. 根据业绩基准选择产品的时候,也需要注意穿透持仓看一下,对应的持仓是否与指数成分比较匹配,有一些产品可能在持仓穿透后,与指数存在比较大的偏离。

我印象深刻的几个发现:

1. MSCI新兴市场指数,虽然中国占比减少了,但印度的权重是增加了,如果参考MSCI新兴市场指数去配置,其实刚好可以抵消中国下跌的影响。毕竟资金总是要找出路的,从这里流出去了,肯定要去下一个地方,这也是这种被动投资指数的价值吧;

2. 中国市场目前相关性与发达市场还有新兴市场的相关性都处于历史比较低的水平,这是一个很不正常的状态,参考2015年疯牛那种不正常的行情;

3. 很多宣传的权益市场长期年化收益率多少,其实没有太多意义,选择不同的时间点可能结果会有很大的差异。你选择牛市区间的收益,然后年化之后有10年10倍,也不能说你错。还有的观点是长期来看,权益的收益接近于ROE,这个长期到底是多久,其实也不知道。

至此,全文完,感谢阅读。点赞在看,投资更赚

最近文章更新比较慢,为了避免接收不到推送,可以加个星标。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。投资有风险,请谨慎选择。

本文作者可以追加内容哦 !