晚上甘肃能化就要披露半年报了,业绩多少呢,由于没有任何信息,只能猜盲盒。

大王三只煤炭,其他两只都已经明牌,没什么好猜的。

广汇能源公告,预计2024年1-6月实现归 属于上市公司股东的净利润为136,000万元至155,000万元,与上年同期相比,将减少257,155.84万元至276,155.84万元,同比下降 62.39%至67.00%,中位数14.5亿,全年预计35亿上下,每股0.55,估值10倍出头。

华阳股份公告,预计 2024 半年 度实现归属于上市公司股东的净利润为 111,000 万元到 151,000 万元,与上年 同期相比将减少 190,200 万元到 150,200 万元,同比下降 63.14%到 49.86%。中位数13亿,全年26亿,每股0.7,估值近10倍。

甘肃能化没有预告,那么中报业绩不会低于0.15。

一季度0.1,二季度只有5分吗?

大王判断不可能这么少。

看看同行吧,二季度业绩环比一季度都是差不多的,甘肃能化不可能闹妖娥子,大王判断大王判断10亿左右利润,每股在0.18至0.22之间,就符合预期了。

下半年煤炭进入真正的旺季,价格易涨难跌,煤炭股的业绩不会低于上半年,以此判断甘肃能化全年4毛左右,现在估值7倍不到,这个价格是不是很动心?

甘肃能化最大的看点就是向煤电一体化进军。

目前煤电一体化的煤企享受的是公用事业估值,平均15倍左右。

如淮河能源、陕西能源、内蒙华电、苏能股份估值都在15倍左右,最低的新集能源也在11倍以上,与他们相比,甘肃能化低估了一半以上,有一倍的拉升空间。

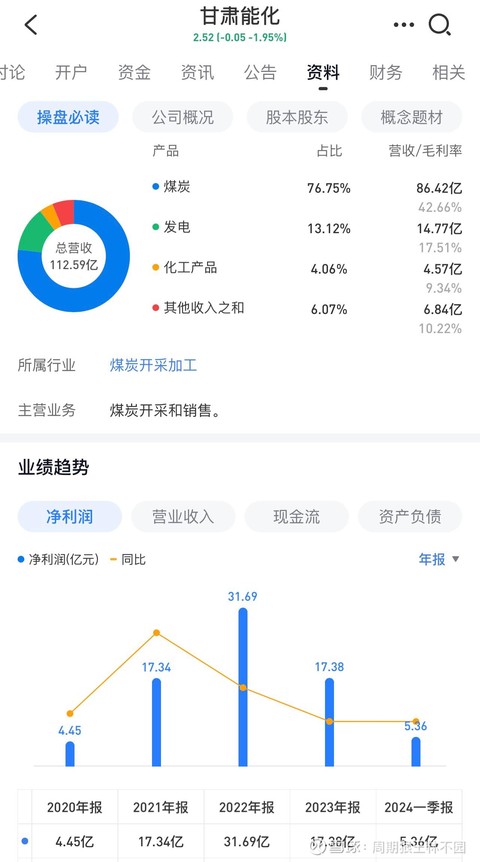

现在的甘肃能化以煤为主,占比76%,电只有13%,还是不是真正的一体化,所以受煤价影响大。

但是他的煤电新建产能非常大。

根据公司信息,公司在运具备电力装机容量 809MW,新区热电装机容量 2×350MW 正在建设中,明天年底建成投产,2024年5月,公司拟出资新设全资子公司,投资建设甘肃能化庆阳2x660MW煤电项目,规划新建2台660MW超超临界空冷燃煤发电机组,设计年发电量70亿度,这个项目是九龙矿配套项目,三年后与矿井同时建成投产,正好消化九龙的煤。

那么可以毛估估一下三年电力的营收了,现在基础上的3倍,也就是60亿左右,加上化工,正好与煤差不多,真正实现了煤电一体化。

煤电一体化的好处就是确保有稳定的利润,不受市场煤价涨跌的影响。

按现在市场价计算,三年后所有项目投产后,可以保证多少利润呢?

煤2380万吨,利润约35亿左右。

电60亿营收,纯利8亿左右。

化工30亿营收,纯利7亿左右。

合计50亿,每股收益0.95。

如果按煤电一体化15倍估值,值多少钱?

#《黑神话》破圈,游戏行业迎新机遇?# #华为海思全联接大会将至,概念股活跃# $甘肃能化(SZ000552)$ $华阳股份(SH600348)$ $川恒股份(SZ002895)$

本文作者可以追加内容哦 !