还记得几年前,阿里如日中天的时候,大部分人认为电商格局已经基本稳固了,没想到拼多多能够增长如此之快,更没想过直播电商会杀出来。

与之息息相关的快递业,大部分人的看法也是行业格局已经稳固,国内市场进入淘汰赛,很难有新玩家冒头。但起步于印尼的极兔速递,不仅成为东南亚市场老大,在进入国内市场后也创造了“火箭般”的增速。

8月19日,极兔速递发布了上市后的首份半年报。此前年报令人印象深刻,此次半年报更是超出投资者预期,有必要重新审视极兔速递的价值。

一、极兔速递三大区域均保持高增速,规模化效应下“质量齐升”

上半年,极兔速递全球累计包裹量110.15亿件,同比增长38.3%;日均包裹量6050万件,同比增长37.5%。极兔收入达到48.6亿美元,按年增长20.6%。其中,核心业务快递服务收入为47.4亿美元,按年增长33.7%,依然是行业中最具成长性的快递企业。

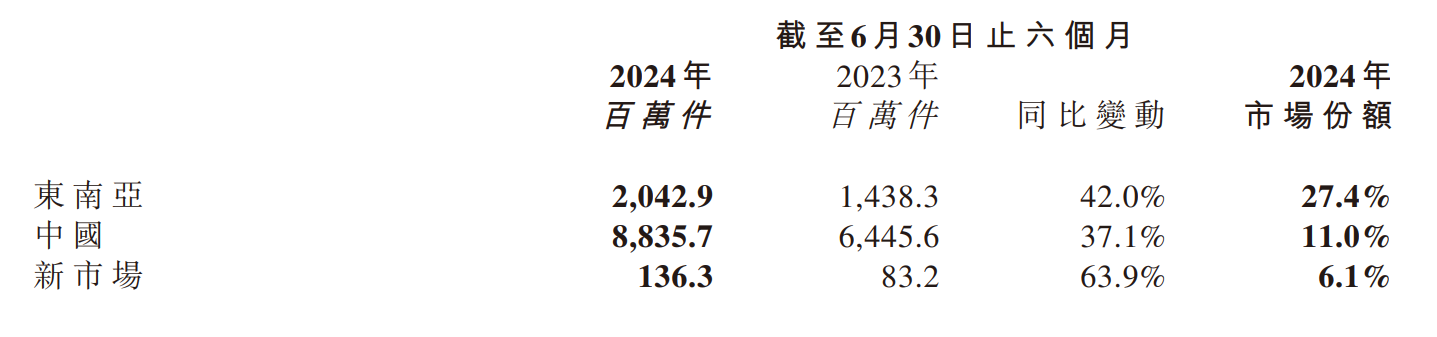

(极兔速递公告)

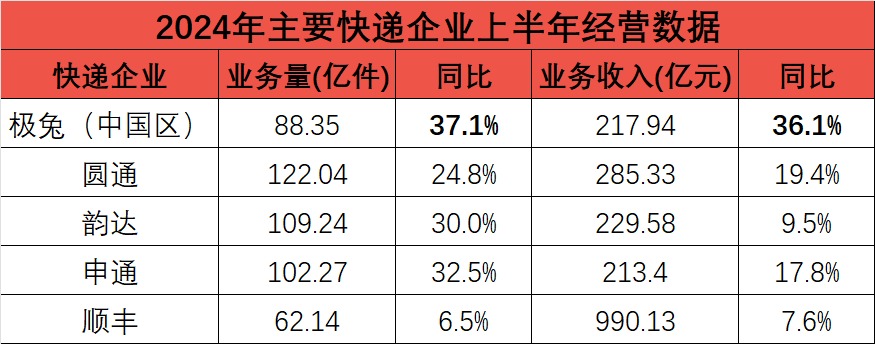

国家邮政局数据显示,上半年我国快递业务量累计完成801.6亿件,同比增长23.1%。按可比口径来算,极兔上半年中国区增速达37.1%,高于已公布数据的圆通、韵达、申通和顺丰,领跑整个行业。中国区收入为30亿美元,同比增长36.1%。上半年,散单件和电商逆向物流订单带动了极兔的正向增长。

(各大快递企业上半年经营数据)

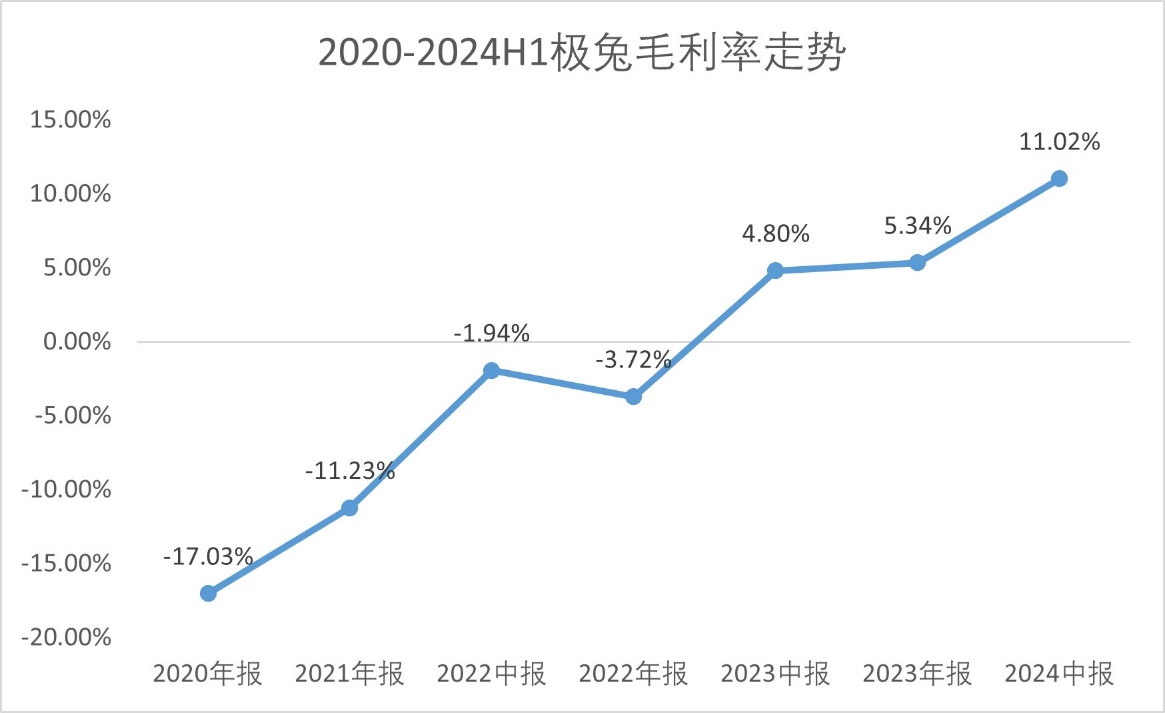

中国区的毛利为2.14亿美元,上半年首次转正。毛利率由去年的-0.8%,扭亏为盈增长至7.1%。调整EBITDA达到2亿美元,经调整EBIT首次转正,达到5959.5万美元。

东南亚依旧是极兔盈利能力最强的市场,上半年,极兔在东南亚市场处理了20.43亿个包裹,同比增42%,这一增速相比去年上半年18.4%的增速而言大幅上升。公司上半年的市占率也达到27.4%,连续四年稳居东南亚快递市场第一。去年由于印尼电商政策调整以及TikTok风波,极兔在该地区受到了一定影响,但今年来看相关影响已经消散。

上半年,东南亚市场的毛利率增长至18.9%,经调整EBITDA为2.1亿美元,同比增长约13%。

新兴市场包裹量则保持着63.9%的高增速,其全球网络已布局至东南亚、中东、拉美等地的13个国家。新市场的毛利率由去年上半年的-17.7%,扭亏为盈增长至12.0%。经调整EBITDA亏损784万美元,较去年同期大幅收窄。

总体来看,各业务线的同步好转,使得极兔的盈利潜力正在持续释放。极兔的综合毛利率大幅增长至11.0%。反映主营业务的经调整净利润为6324.8万美元,同比扭亏为盈。经调整EBITDA为3.5亿美元,同比大幅提升795.6%。

(iFind)

此前,极兔的现金流一直是市场比较担心的。2020-2022年,公司资本开支持续扩张,现金流持续净流出。不过,极兔自去年首次经营性现金流转正之后,今年上半年实现经营性现金流入3.4亿美元。截至目前,极兔的现金及现金等价物为14.28亿美元,相比去年同期增加2.3亿美元,现金流状况正在持续好转。

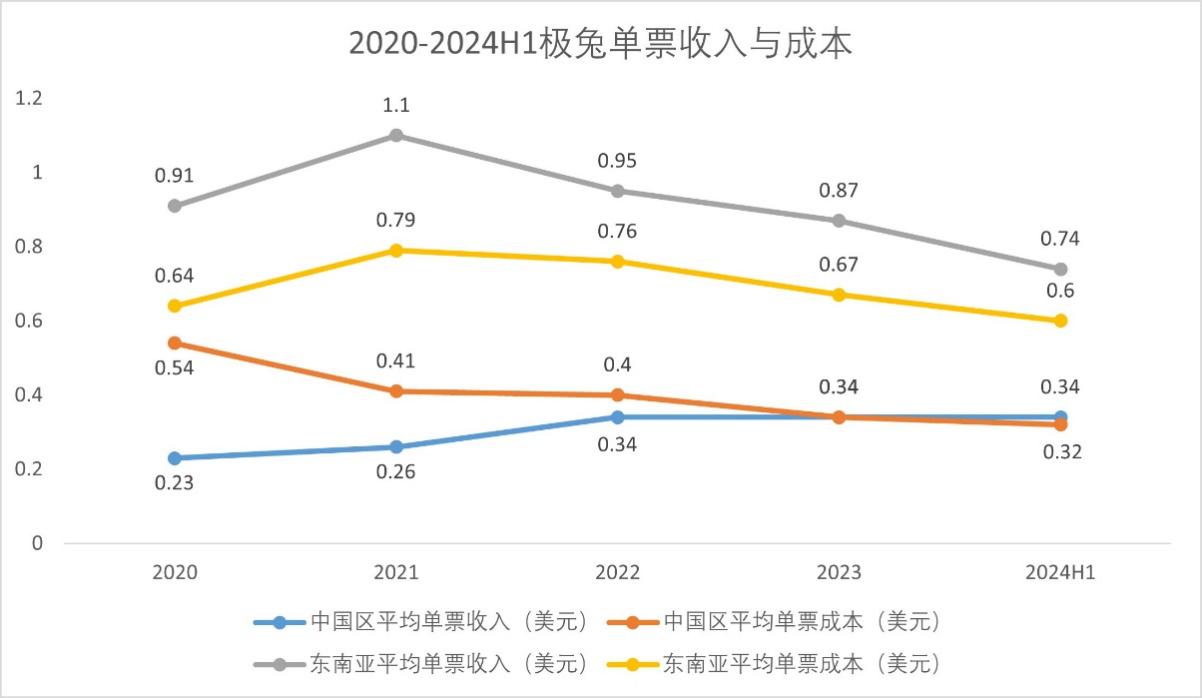

业绩能够大幅好转,离不开极兔在运营效益上的提升。无论是东南亚市场还是中国市场,极兔的单票成本在持续下降。此外,极兔中国市场的单票收入继续保持,同行业韵达上半年单票收入下降15.8%,申通下降11.1%,圆通下降4.4%。东南亚则为了拓展份额同步和成本下降。在成本不断下降后,当下的极兔“质量齐升”,规模化效应正在凸显。

(中银证券)

二、进村出海多管齐下,极兔将受益于电商市场的新趋势

业绩“又快又稳”、“质量齐升”的极兔,战略版图还在进一步深化。

快递业主要的需求是电商件,过去两三年随着电商格局优化和网购渗透率增长之下,当下快递业最大的增量空间主要来源于以下几个渠道:

1、新兴电商平台所带来的下沉市场需求。

2、出海电商带来的海外电商物流需求。

这些市场已经为极兔贡献了不小的业绩,当然需求还未被完全挖掘。当下国内其他快递公司在这两块的布局相对落后,极兔的前瞻性布局可以说机遇与挑战并存,未来存在创造更大价值的可能。

1)持续拓展下沉市场,下乡进村解决物流难题

以拼多多、抖音等为代表的新兴电商依靠低价、社交、直播在下沉市场迅速裂变,打开了低线城市的消费力,对快递量也产生了明显的拉动作用。

我国三线及以下城市的下沉市场人口,占中国总人口的比重超60%。随着网购渗透率进一步向下沉市场渗透,预计极兔会成为这一趋势的主要受益者之一。

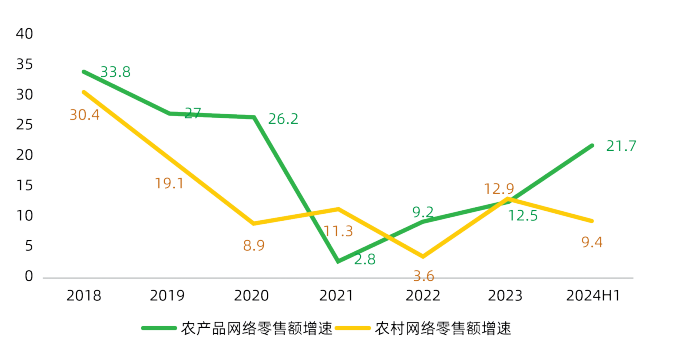

国家邮政局自2020年升级“快递进村”工程后,一直在大力推行。2024年上半年,农产品网络零售额同比增长21.7%,较上年同期提高8.6个百分点,比实物商品网上零售额增速高12.9个百分点,农产品快递成为行业增长的亮点。

(物流时代周刊,单位:%)

极兔自2020年起,就开始在全国各地开设农产品特产专线。在2023年底实现全国200个区县的特产专线覆盖,包括贵州脆李、延安苹果、赣南脐橙、福建平和蜜柚等。

截至2024年4月,极兔速递快递网络覆盖全国行政村数量超过23万个,较2023年年中增长超30%。其中,在新疆地区的乡村覆盖率,极兔在当地加盟制同行中排名第一,目前已建设7000余个自有或合作代收点,已基本实现“快递进村”全疆覆盖。

极兔速递副总裁桂宁表示,极兔将加速发力“快递进村”,加大对乡村地区物流基础设施,通过自建或各类合作建设更多乡村物流站点,目标至2024年底,将极兔乡村覆盖率再提升超5%。

2)助力直播电商出海,加速全球化布局

今年出海是市场重点关注的方向之一,上半年家居、电网设备、跨境电商等方向的股票,均有过趋势拉升。

中国跨境电商零售业务在政策环境、供应链基础设施、供应来源等方面具有竞争优势,今年上半年,我国跨境电商进出口1.22万亿元,同比增长10.5%,高于同期我国外贸整体增速4.4个百分点。

过去几年,Temu、Shein、Tiktok Shop、阿里速卖通等本土跨境电商平台快速崛起,带动了跨境物流的机遇,极兔与这些主流平台均有深入合作。

近日,三只羊集团,继新加坡、马来西亚市场之后,宣布进军泰国电商市场。8月13日,极兔速递与三只羊正式签署全球战略合作协议,助力其出海。事实上,众多头部直播创作者平台均已经布局出海,在最头部的三只羊带动下,后续相关直播创作者平台均与极兔存在合作的可能。

国内直播电商增速已经从2018年600%下降至15%,海外市场展示出来巨大的潜力。2023年中国跨境直播电商市场规模为2845.8亿元,同比增长率高达155%;预计2025年跨境直播电商市场规模将达到8287亿元。极兔速递针对直播电商等新兴业务模式,提供的海外物流服务,无疑将为公司带来可观的增量。

极兔已经覆盖了13个国家,截止今年6月底,在全球合共拥有约8000个网络合作伙伴和约19900个网点,运营着237个转运中心,配备了254套自动化分拣线,运营逾4100条干线线路和逾9900辆干线车辆,其中包括超过5700辆自有干线车辆。在七个东南亚国家实现网络全面覆盖,中国市场覆盖率99%,新市场覆盖率95%。可以为出海电商客户提供“全线路段”的物流保障。

三、高成长速度下,极兔确定性正在提高

当前,快递业务量增速已明显高于网上社零增速,这从侧面说明了经济趋势和需求发生的变化,传统电商渠道需求趋于下滑。这也是极兔在进村、出海等方向发力的原因,通过挖掘新兴需求,使得增速领跑行业。

从阿里、京东发的财报也能拿看出,阿里Q2利润下滑,京东增长的品类是日用百货和服务收入,3C、家电这些大额品类拖累了京东的业绩,反倒发现了新兴需求的拼多多业绩,已经连续多个季度保持高增。拼多多起飞的秘诀是:1、相同品质下让客户以更便宜的价格买到商品,2、对客户诉求反馈及时。

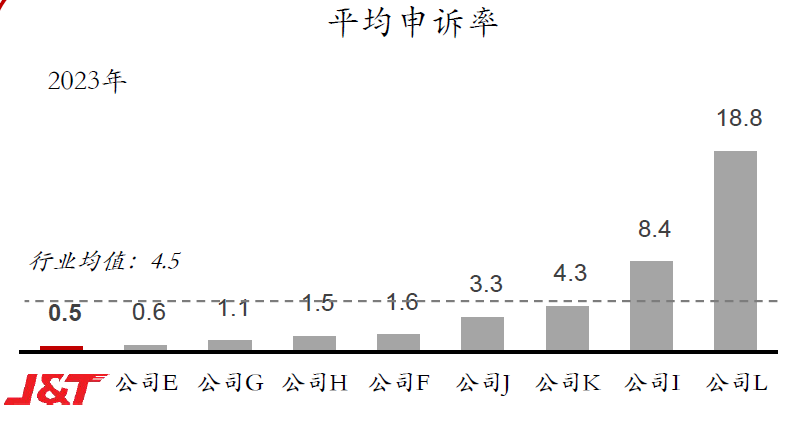

其实极兔也同样具备这样的特质。当前,极兔的时效已经位居行业前列,国家邮政局2023年第一季度时限测试,极兔72小时准点率排名行业第三名。极兔2023年的平均投诉率为0.54,在中国主要快递运营商中最低,远低于行业的平均水平4.45;公司申诉处理工作综合指数为99.43,在中国主要快递运营商中同样排名第一,高于行业的平均水平97.09。

(极兔业绩会)

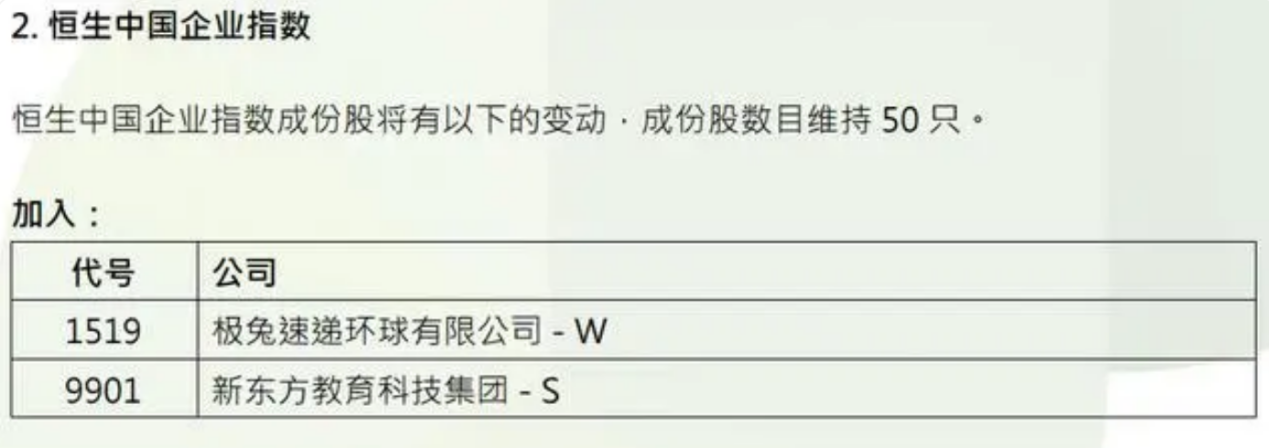

今年2月,极兔速递成功进入港股通名单,内地投资者可以直接买卖港股极兔股票。8月16日,极兔又被纳入恒生中国企业指数,跟踪极兔的相关指数和个人投资者预计将进一步增多,为其带来新的资金增量。

(恒生指数公司)

这几年,极兔也在快递业红海中闯出了一片天地。一般可以将公司所处的不同阶段分为起步期、成长期、成熟期和衰退期,当前的极兔仍处在成长期,增速高于快递行业平均水平。

(iFind)

近期,海外通胀进一步消退,美联储在下半年或将进入降息周期,资金对港股和中国资产的风险偏好将提升。投资任何行业,必须具备“士别三日,当刮目相待”的底层逻辑。极兔作为快递行业增速最快的公司,确定性正在逐步提高。

$极兔速递-W(HK|01519)$

本文作者可以追加内容哦 !