会员朋友们好,本文共计5300字,建议阅读时间8分钟

「组合明细 」

本期交易

无。

目前持仓

目前组合:腾讯51%,茅台11%,五娘4%,长高8%,分众9%,陕煤8%,微创1%,华晨4%,东风3%。

下表除百分比之外,其他科目单位均为人民币亿元。

2、持仓比例=持仓市值/账户总值,为四舍五入数据。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化。

收益本期内,呆子投资组合净值下跌1%,2024年内收益约10%,年内沪深300上涨约0%。

注:呆子投资组合年度收益率,按基金净值法和实际收益率孰低取值,均不含新股收益。

强烈声明 本文为呆子个人模拟盘投资记录及学习思考,不用于任何商业用途,不作为任何投资建议,文中提及的个股或基金均可能暴跌甚至腰斩,文中任何操作或观点均可能充满呆子的愚见和错误,请各位读者切记独立思考,勿当倒霉蛋。后续内容为「重要事项」和「闲话一二」,仅对组合和交易感兴趣的朋友读到这里就可以退出了。

「 重要事项 」

一、腾讯控股

//半年报

腾讯的半年报和电话会,依旧非常为投资者考虑,堪称是最棒的财报。我和同事调侃说,这家公司已经可以准备调出标的研究池了。不是因为他没有投资价值,而是因为他几乎快失去研究价值了。

于是乎,转述财报(业绩公告)的原话,或是堆砌数据、做从数据到数据的财报分析是没有必要的。因为这家公司具有充足的利润释放能力,可以带来超预期的利润,所以不必非要像机构一样有“预期”不可。

值得去拆解的不是数据,而是业务本身的发展,比如这次电话会就有一些重点:

比如金科企服方面提到的,对宏观的悲观表述《腾讯电话会的一个悲观点》。

再比如游戏业务的亮点, 腾讯这次这次花了比较多的篇幅来聊DNFm,腾讯关于这款游戏的未来是比较乐观的。因为已经有百万级别的活跃DAU在手,剩下的事情就是如何让这部分人掏腰包。

腾讯表示:DNF开发了很长一段时间,未来2到3年将有大量内容发布,因为如果开发周期异常长,那么已经有存在很多内容储备以待发布。

这里不仅指的是手游开发周期很长,而且还包括端游已经是16年的老游。我之前在《腾讯投资者的DNF手游体验》分享过DNF手游未来还有很多牌可以打,做足这个功课,就不用担心这款游戏的中期续航。

目前从流水情况来看,周流水在有活动的时候冲上7+亿,没活动的时候3-4亿是一个可以预见的未来。

另外一个亮点是此前有提及但篇幅不多的《Valorent》,中文名《无畏契约》。这款游戏我之前在《实盘记录20240531》有分享过其氪金套路,堪称好玩好肝好氪。

这次腾讯直接宣布:它目前是中国最大的PC游戏。这个最大不知道是指流水,还是指玩家群体,但应该不是指内存大小哈。

此前去网吧里,看到大部分人还是玩英雄联盟、穿越火线、吃鸡等游戏,完全没想到无畏契约已经悄咪咪成为大哥了。

而且更为惊人的是,Valorant的推出对年度收入增长的贡献几乎和DNFmobile一样多,这是完全超乎我预期的存在。

这个年度收入增长贡献不知道是指截止6月底还是最近,但无论如何,对于一款非新游(国内是23年上半年推出的),而且是PC端来说,都是非常可观的成绩。

《Valorant》MAU同比增长受益于高质量的内容更新,如新的地图扩大了《Valorant》全球IP影响力。

这里新的地图指的是6月份新推出的无边界地图Abyss幽隧地窟,无边界是比较大的创新,意味着游戏角色可以坠落而死。无畏契约目前有十来张地图,每个赛季的竞技模式会入选7张图,在竞技比赛中ban&pick里面7选3或是7选5进行比赛,新的赛季马上把幽隧地窟这张新图加了进去。

可能明年或后年,今年已经拿到版号的无畏契约手游也会推出,很可能会更加火热。

最后是提到小游戏和苹果税的问题,目前ios端付费是玩家在小游戏中点击付费,然后游戏方会跳出小游戏,再通过微信服务号引导,发送小程序虚拟支付通道。

这个月,苹果为此要求腾讯(和抖音小游戏)接受30%抽成,否则无法更新应用。

目前小游戏流水增速超过30%,且总量不小。按照腾讯自己的说法,超过240个小游戏在本季度的总收入超过1000万元人民币。

根据2018年新闻披露,在安卓端,腾讯会对所有微信小游戏的内购流水抽取40%的分成(这部分是有返点的,通过各种创意扶植计划),iOS端则因为尚未与苹果达成一致而暂不抽成。

即使不考虑其他收入较低的小游戏,这些头部小游戏也有9.6亿的营收,即便考虑返点,也足以杀进月度流水前十。

而且整个支付链条比较麻烦非常影响体验,如果三方能够谈判出好的结果的话,相信可以刺激更多ios用户的支付,实现腾讯、苹果、游戏开发者的共赢。当然,如果没有进展的话,维持现状也没有啥关系,不会有人因为苹果而放弃微信吧?不会吧不会吧?

二、长春高新//半年报

长高这份半年报,比较惊人的还是净利润下滑,说实话除了周期股以外,这种情况我见得也不多。

虽然心里头已经有预期财报不可能有漂亮的增长数字,但看到负20%的时候,还是觉得有点多了,我心里头其实想的是负增长10%是比较好接受的。

至于为什么是负增长20%,营收是不负责任的,因为长高整体增长了7.63%,金赛也是持平的。从这点上来说,企业的经营并没有出现外部重大影响,集采和竞品都没有造成太大影响,也就是经济不太好,可选消费难以增长。

因为金赛儿科综合、女性健康、成人内分泌、皮科医美、体重管理等非儿科老业务相关产品收入占比有提升(成人生长激素七千万,促泡激素大概有2个亿,营养品1.3亿同比增长40%),但金赛营收持平,说明儿科生长激素是略有下滑的但不多。

这点电话会也讲到,生长激素中长效提升占比1个点为31%,粉针持平,代表中产的短效水针占比略有下降。

那么从绝对数上来说,大概就是长效几乎持平,粉针和短水下滑,其中相对更贵的短水下滑多一些。

那问题显然就是出在无法预计的费用支出上,这个我从21年就开始诟病的问题。

销售费用看起来增长和营收差不多,但网上居然有人说销售费用率没到位,我真是差点被他气笑了。

而且我在很久以前就说过,长高真实的销售费用必须和管理费用一起看,这次的中报管理费大幅提升的解释算是坐实了之前的说法:随着子公司金赛药业新 BU 管理架构的调整及相关下一级子公司的设立、部分销售人员职责变化等,相关费用在会计处理方面较以前年度有所变化,导致管理费用有所提升。

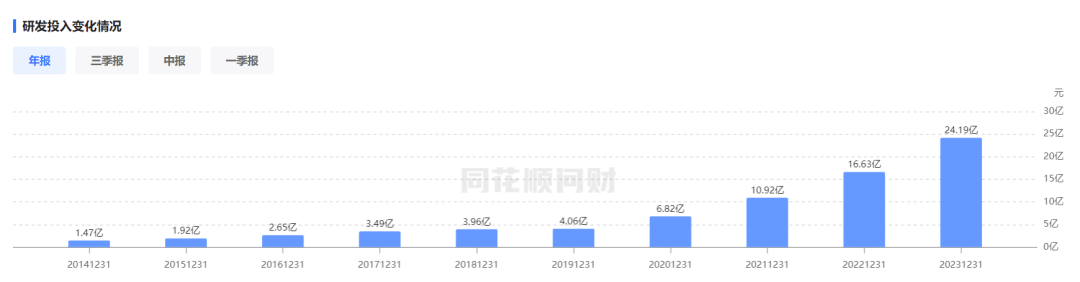

另外当然还有研发费用的大增,这三年多来,长春高新的累计研发投入已经超过了60亿。公司解释说这是在平台化转型,确实从多个举动可以看出公司在平台化的基础上多元化发展。

但如果未来这些投入无法带来几百亿营收,那这些投入的意义就不大了,平台化转型也就失败了。目前来看,最被寄予希望的048金纳单抗也很难言市场空间有多大,毕竟替代方案太多了。

在我接触这家公司时,其实并没有什么转型的说法,公司一直在深耕最具有竞争力的生长激素领域。这也是我对公司最初的发展构想,持续深化消费医药逻辑,但这个世界上,不变的只有变化。

或许是近两年经济下行对可选消费造成的压力,以及研发上成人和出海难以接棒,生长激素短时间是难以高增长了。所以公司才不得不提出做难度更大的“多元化”,试图在生长激素这个“一专”之外做一些“多强”。

在新研药物和BD药物爆发之前,有投入是正常的,这也显示在财报上做了一个深蹲。但我打心里觉得无论是研发还是管理费用,这个深蹲蹲得有点太深了,花钱不够珍惜,尤其是最近又成立了一个战略投资部。

或许未来可能要面对这家公司无法实现“多强”,不得不继续回到深化“一专”的路上,只要够及时,这家公司在这个领域依然有很高的价值。如果侥幸做好了一专多强,那也算是得到一个Bonus吧。

但投资者一定要知道,医药公司绝大多数都是二流以下的生意,这也是我多次提到仓位控制的原因。

财报方面值得提的细节不多,应收账款的结构没有劣化,计提更加严格了点,多计提了2004万。

长期借款多了信用借款6.42亿,这笔贷款既不在母公司报表上,也不是抵押借款,更没有担保,那只能是金赛借的中期流贷了。利率区间2.85-2.9%,说明还是分两笔以上贷的。

虽然看起来是新增了,但实际上这笔银行的钱之前一直有在用。其实去年也有六亿多的长贷,只不过是因为还贷时间快到了所以从长期借款归到了一年内到期的非流动负债里面。

比起这笔循环用的中期流贷,6月22日高新地产新增的5.5亿的担保额度才是更可怕的,因为这项明确要收缩的业务,未来很可能还是会有实际发生额。地产板块,还是早日剥离避免夜长梦多。

三、分众传媒//半年报

分众的这份半年报说实话规规矩矩,派了14亿,预计24年年报还会至少再分配26亿,甚至更多。

二季度的营收和净利,已经恢复到仅次于2018和2021年第二季度的状态。但未来经济还是比较模糊,因为在手框架合同只有18.79亿,比去年16.27亿略好一些,但和20年和21年时的30.25亿和23.63亿差距不小。

应收账款的增长主要是由于营收增加,坏账准备金额变化不大,计提比例下降。但比较23H1与24H1分行业组合计提坏账准备,发现其实分众的坏账计提反而是更加严格的,只是因为日消客户的增加与互联网客户的减少而导致整体坏账有结构性变化。

客户结构方面变化不大,依然是日消占大头,互联网和交通紧随其后。但互联网的情况看起来不容乐观,去年6.09亿的营收里面阿里占比3.56亿,今年5.09亿的营收阿里已经占到了4.12亿,这也说明今年出场率极高的、被我寄予厚望的美团,其实真实投放力度并没有很大。

另外就是媒体点位方面,虽然基数比较小,但三线及以下城市自营和加盟的电视媒体增长非常快,这要么是捡华语传媒的尸,要么就是提前准备(防御)美团的下场。

另外有一笔处置股权基金投资项目等其他非流动金融资产取得的投资收益9,569.03 万元,这是来自于分众与关联方方源资本共同出资的一个投资公司的,其中分众持股50%,主要投向国内运动社交平台APP“咕咚”、美国艺人经纪公司WME、体育界经纪公司IMG。

//广告主跟踪

呆子从22年三月份起开始跟踪江总的微博,尤其是在《实盘记录20220930》中,更是加深了“打造爆款标杆”对于分众成长性的意义,因此会持续关注分众的广告主。

23年5月开始呆子拓展了“分众专享”渠道,整合两个渠道观察“亮相”的广告主。

7月上半月广告主数量48个,下半月64个,总计107个(去重5个),远超去年同期。8月上半月广告主数量50个,基本和7月持平。

8月上半月的广告主分别有:

华美月饼、澳康达二手车、swisse、云南白药、TCL、贾乃亮抖音号、蔡司光学、滴滴出行、摩可纳咖啡、宁德时代新能源生活广场、汝新美肌、白象、瑞幸咖啡轻轻茉莉、景田、稻香村、大魔王、可口可乐、泰兰尼斯、龙行营销、喜力星银、麦的多、布拉诺、杜康、万家乐、蟹状元、讯飞办公本、广州酒家、眉州东坡、竹叶青茶、南孚、君乐宝、U服到家、敷尔佳、雪花啤酒、美团·丽人x茉初、创维壁纸、爱达乐川饼、方里特护、南台月、杜牧、金九月饼、方太818、秦L DM-i、国台、作业帮AI学习机、葡口果汁、胡姬花、汝新美肌、泸州老窖、茶百道

本期的细节订单有:

瑞幸咖啡8城117亿人次、华美月饼12城3.18亿人次、大魔王长春1.98万块6.5亿人次,沈阳3万块10.55亿人次、澳康达4城、swisse110亿人次、云南白药20+城、杜康13城、敷尔佳12城、杜牧陕西3城、可口可乐11城、喜力23城73亿人次、万家乐30城、蟹状元26城、广州酒家2城、稻香村川渝2城、君乐宝125城70万屏3亿人,230城影院6200影厅500万人群、U服到家11城、美团·丽人x茉初5城、金九月饼4城、汝新美肌6城3000万人7.8亿人次

最近的大广告主仅看人次就知道是瑞幸和swisse,都超过了百亿。但实际上投放力度最大是君乐宝,不仅是125城覆盖了绝大多数分众所在城市,70万屏也占了分众财报超过一半的电视媒体,3亿人更是几年前分众所筐下的主流群体人数(现在已经增加到4亿)。

奥运会期间,君乐宝在每次夺金时就与时俱进地更新一次视频广告。更新密度如此高的广告是非常少见的,因为分众历来不具有这么广告更新能力。

至于临近中秋前的礼赠消费品就不说了,倒是贾乃亮抖音号这个广告主我真是绷不住,分众还真能这么用啊?这说明至少贾的运营团队认为或测算线下投流比抖音直接投流划算,否则不如直接投抖+方便,而且落地更直接。

「 闲话一二 」

本期阅读

财报方面:读了分众、茅台、腾讯、长春高新的半年报。书籍方面:中报季忙于看各种报告和会议,《赤裸裸的统计学》只看了一小部分,暂无书评可分享。 后续的阅读计划为:《简单统计学》、《股市长线法宝》、《投资者的未来》、《薛兆丰经济学讲义》。

本期运动

本期内无氧运动11次,具体消耗未知,有氧运动1次,单次30分钟约300大卡,本月总计运动11次,具体训练数据见下图训记APP截图(图内数字为单次训练推举总重量,单位为kg)。

卧推也还在按部就班推进,年内140kg的目标看来非常有希望达成了。

中报季差不多是忙完了,接下来半个月约了几个投资好友,准备好好面基一下。

优秀的你会点击“赞”和“在看”喔

本文作者可以追加内容哦 !