1.上半年回顾

1.1 百万吨扩产项目延后投产

2024年上半年新投产4个项目,增加产能44万吨/年,加上年初205.6万吨/年,6月末产能249.6万吨/年,剔除万吨级小项目,5万吨级项目产能243万吨/年。

由于价格低迷已建成未投产,以及下半年可以建成具备投产条件的项目,合计产能106.5万吨/年。只要价格回弹,随时可以投产。

预计24年末,5万吨级以上规模项目总产能达到350万吨/年。

除以上项目,2023年下半年开始,其他筹备中的项目停止实质性推进或宣布终止,去年以来新宣布的项目未见实质性推进。

1.2 满负荷排产供过于求价格跌落现金成本

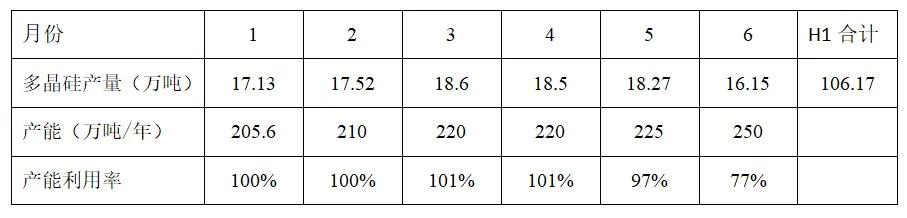

据硅业分会统计,上半年多晶硅产量106.15万吨,同比增长63.2%。一季度多晶硅企业满负荷运行,对应硅片高负荷运行,多晶硅价格稳定在5.5-7万元/吨的合理区间。二季度开始下游进入第三个亏损季度,降负荷清库存大幅减少硅料采购,引发4月份多晶硅价格跌破生产成本,5月下旬跌破现金成本后开始降负荷,但由于主要大企业仍然高负荷运行,6月份整体负荷只降到77%,7月份负荷66%,仍然有13.8万吨产量,还是超过单月硅片投料量。

1.3 库存持续累积百亿现金断流

上半年国内产量106.17万吨,加上进口2.14万吨,合计108.31万吨供应量。据硅业分会统计,上半年硅片产量365.72吉瓦,只需要投料84.12万吨(硅耗按2.3克/瓦),库存增加24.19万吨,占用百亿现金。7月份增加库存2.5万吨,8月份约2万吨。

2.下半年展望

2.1 下半年超低负荷运行减少亏损保现金流

从多晶硅全年供求平衡看:

1)2024年全球光伏新增装机最乐观的预测是575吉瓦(彭博新能源财经)

2)575吉瓦装机需要719吉瓦组件,扣除薄膜组件和国外硅料硅片电池组件一体化部分,如90%为中国企业提供的晶体硅光伏组件,约646吉瓦。需要投用多晶硅149万吨。

3)上半年多晶硅产量106万吨,进口2万吨,下半年假设仍进口2万吨,则下半年只需要生产39万吨。7、8月份排产约27万吨,1-8月份新增库存28.7万吨,则9月开始后4个月主要消化库存,月均排产低于3万吨,整体产能利用率低于15%。

在价格跌破现金成本情况下,下半年应该是全行业超低负荷运行,减少亏损保现金流,等待下游一体化龙头企业走出亏损。

2.2 全行业同步降负荷势在必行

无论是6月末产能243万吨/年(剔除万吨级小项目),还是年底前具备投产条件的合计350万吨/年,都是近两年来新建的5万吨级项目。

1)从项目区域分布获得的优惠电价考量:

新疆、内蒙产能占比超过56%,0.30-0.35元/千瓦时,最低区间

四川、云南水电占比高,丰水期价格低至0.3元/度电。枯水期价格最高到0.58元/度。现金成本差距可高达1.5万元/吨。可根据季节变化调整负荷,减少损失;

宁夏、青海、甘肃、陕西等地区电价在0.4元/度的中等区间;

2)从技术选型和投资强度考量:

改良西门子法

5-20万吨基地、2X2.5万吨产线,氢化单套20-35万吨。投资强度:7-8亿元/万吨(年产能)

还原炉40对棒为主。还原自动化或智能化控制,满负荷稳定生产条件下还原电耗35-40kwh/kg多晶硅,综合电耗50-60kwh/kg多晶硅。

模块化设计,国产化装备,建设期12个月,达产3个月,分装置检修。

硅烷流化床法

10万吨级基地、2万吨单元,万吨级岐化制备硅烷装置。氢化单套20-35万吨

投资强度:7-8亿元/万吨(年产能)

流化床炉:从2000吨到6000吨。流化床炉还原电耗低

流化床单独设计,国产化装备为主,建设期12个月,达产3个月,分装置检修

3)多晶硅项目竞争力考量结论

5万吨级项目之间成本差距不大,尤其现金成本比拼时,主要差异在用电价格;

低负荷运行会加大单位成本,主要是折旧摊销,低负荷运行不会显著增加现金成本;

龙头项目凭借现金流优势,在低于成本价格下高负荷生产,可以挤压其他项目减负荷直至停产,或新产能延后投产;

5万吨级项目柔性设计方便启停;停产并没有退出市场,而是等待市场价格回弹时恢复生产;

二季度开始多晶硅价格低于现金成本,负荷越高,亏损越大,而且库存累积占用大量现金流;

3.结论与展望

集体降负荷保现金流是唯一出路

3.1 只有龙头企业降负荷才能改变供应过剩,走出价格泥淖

3.2 降负荷是减亏保现金流,停产或延期开车没有退出市场,5万吨级项目可以灵活启停

3.3 多晶硅持续低价逼停友商代价巨大,比拼现金流有可能打败友商,但无法实现产能出清

3.4 下半年集体同步降负荷清库存,2025年整体负荷降到50-60%,供需平衡价格回归合理

本文作者可以追加内容哦 !