年轻时只看到热闹,读懂时已不再年轻。

一、背景

8月21日上午,有部分用户反映WPS崩了。对此WPS客户服务回应称:“非常抱歉给您带来不好的体验,您反馈的问题这边正在紧急修复中,辛苦您关注微信公众号WPS客户服务,我们将在恢复后通过公众号同步通知您,感谢您的谅解。”

这就是个插曲,我也经常使用WPS,有些领域和岗位也是非他不可,因此我一直比较看好该软件和企业的发展。

在国际,金山办公的主要竞争对手都是全球知名企业。例如:

微软,作为全球办公软件市场的领导者,微软的Office系列是金山办公WPS Office的主要竞争对手。

谷歌,提供的办公软件和服务,如Google Workspace,也是金山办公的竞争对手之一。

苹果,苹果公司提供的办公软件和服务,例如iWork套件,同样与金山办公形成竞争关系。

当然实事求是目前跟世界头部企业相比还有很大进步空间,当前重要的是稳固提升国内市场份额,核心是让用户增强体验感,让越来越多的用户主动选择使用。

对于此次WPS崩溃事件,企业客户随后也表示:WPS出现服务故障,导致部分用户使用受到影响,目前已在逐步恢复中。

我发帖子前又进一步查阅相关资料

显示8月21日,WPS出现服务故障,导致部分用户使用受到影响,WPS客户服务发布微博称服务已恢复,并作为补偿,所有用户可以免费领取15天会员。

我认为这这反映了金山办公在处理服务故障时的快速响应和对用户体验的重视。

很欣慰,加油吧!

二、行业地位

金山办公是国内领先的办公软件和服务提供商,其核心产品WPS Office在国内外市场都有显著的影响力。这个是普遍认同的。

公司的产品和服务在政府、金融、能源、航空等多个重要领域得到广泛应用,尤其在政府部门具有明显优势,已覆盖30多个省市自治区政府、400多个市县级政府。这个都是公开资料,但都大差不差。

据悉,WPS Office的月度活跃设备数超过5亿,其中移动版已经成为国内市场中月活跃用户第一位的移动端办公软件产品。这个我是看到的,起码我一直在用,感觉wps和Word互换很轻松,都很方便。

三、商业模式

金山办公的商业模式主要包括三种业务类型:

授权模式(类似使用权卖断模式)

服务订阅模式(租赁模式,会员费变现)

免费广告模式(通过广告变现)

此外,公司还提供办公增值服务,包括为组织级客户提供专业级产品、企业办公云服务及办公解决方案,以及为个人用户提供办公应用软件及个人办公云服务。

四、核心竞争力

谈及核心竞争力都避不开研发。

金山办公的核心竞争力也在于其技术创新能力和产品迭代能力。公司持续投入协作和AI领域的研发,通过技术创新推动个人订阅增长。

公司的研发费用占比和研发人员占比都很高,强调技术立业作为核心经营策略。

WPS AI的推出进一步增强了公司的技术优势,使得金山办公在智能化办公软件市场中保持竞争力。

五、半年报

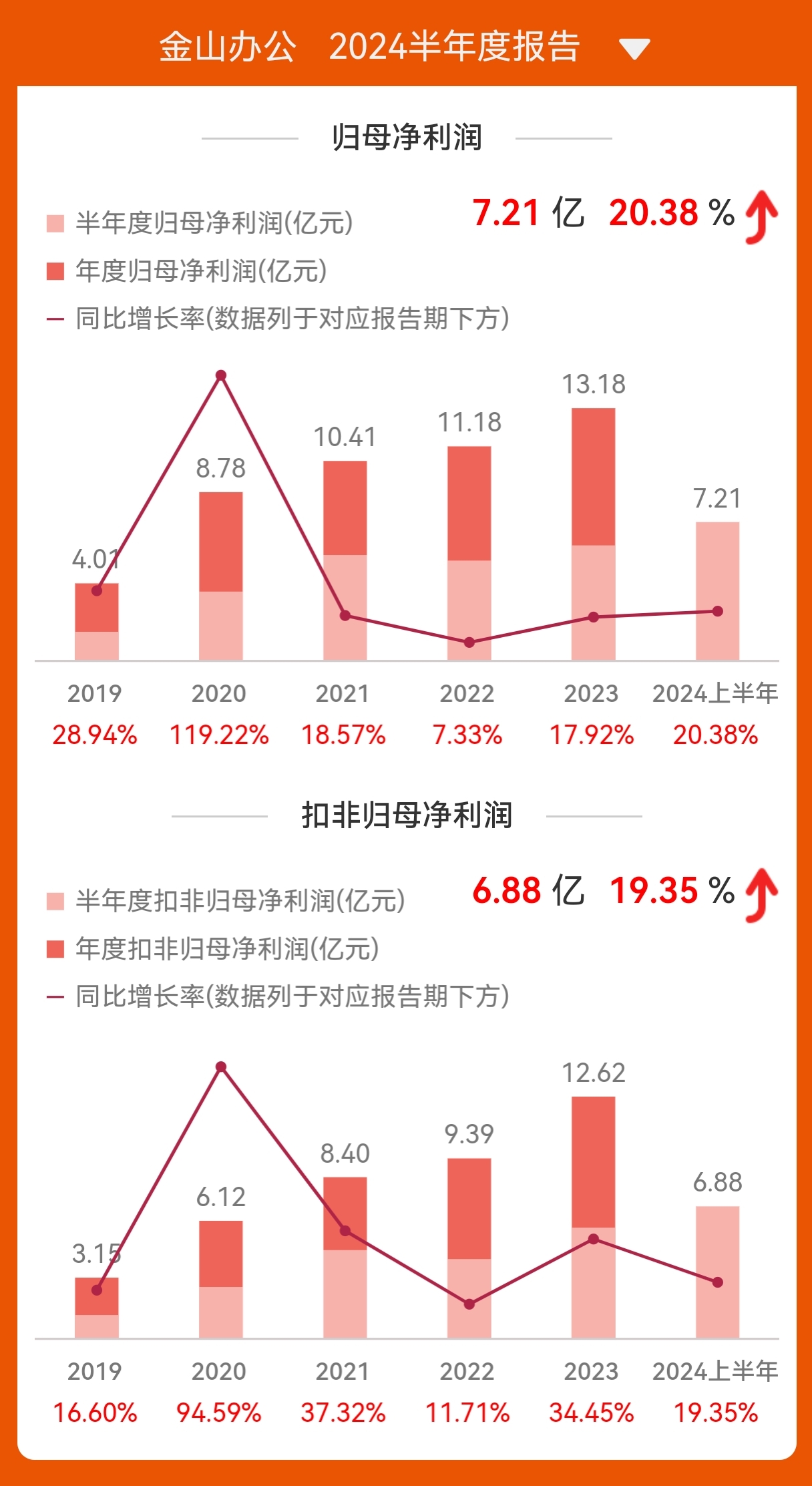

20日晚,金山办公发布2024年半年报。大家可以看到,我也截图了。

公司上半年营业收入为24.13亿元,同比增长11.09%,净利润7.21亿元,同比增长20.38%。散户多了股价跌了。

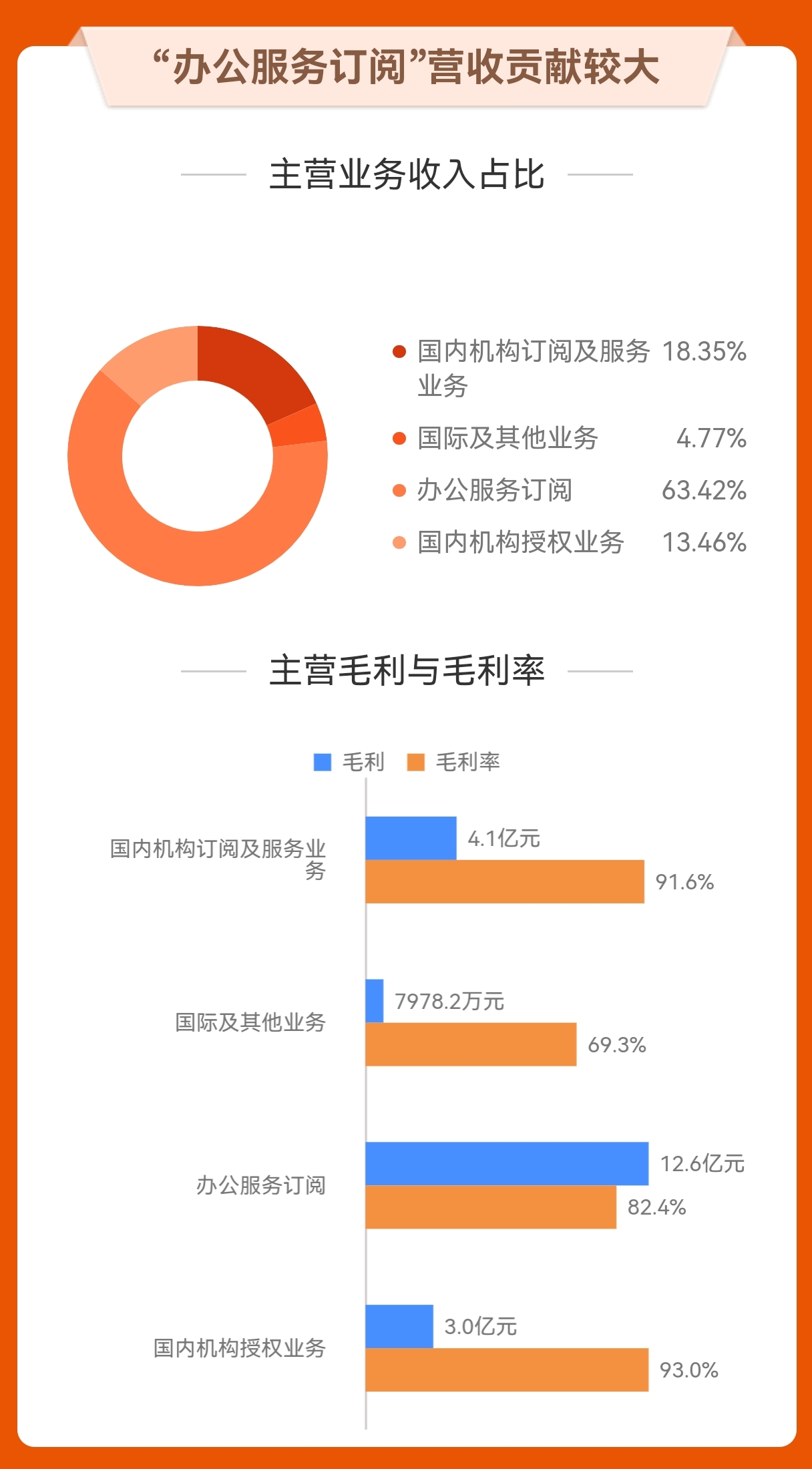

1.订阅情况

作为公司的核心增长引擎,订阅业务上半年收入达到19.73亿元,约占总收入的82%,同比提升了近5个百分点。

国内个人订阅业务收入15.30亿元,同比增长22.17%;国内机构订阅及服务业务收入4.43亿元,同比增长5.95%。

这显示了金山办公在订阅业务模式转型上初见成效,个人和机构用户对订阅服务的接受度和需求持续增加。

当然未来在授权业务和国际业务方面也需同步加强。

2.付费用户与活跃用户数创历史新高

随着WPS AI开启商业化进程,金山办公累计年度付费个人用户增长至3815万,同比增长3.08%。主要产品月活设备数达6.02亿,均创历史新高。这表明金山办公的产品和服务在用户中的渗透率和用户粘性持续增强。

3.新产品发布

报告期内,公司发布了全新的办公新质生产力平台WPS 365,并对WPS Office进行全面升级。

同时,公司对WPS AI个人版、WPS AI企业版以及针对政务办公的垂类应用场景的WPS AI政务版进行了深入的优化与升级。

4.机构业务转型与AI嵌入

WPS 365全面嵌入AI能力,企业客户在公有云市场的渗透率不断加强,SaaS模式转型初见成效。

截至报告期末,WPS 365已服务超过18000家头部政企客户,覆盖金融、能源、通信、交通等行业。这显示了金山办公在机构业务方面,通过AI技术的集成和SaaS模式的推进,进一步巩固了在政企市场的领先地位。

5.研发投入与成本费用

上半年研发投入8.08亿元,占收入比约33.47%,同比增长12.61%。

营业成本同比增长20%,主要系服务器租赁存储和宽带成本增加所致。

这表明金山办公在持续加强研发投入,以支持产品和服务的持续升级,同时成本的增加也反映了业务规模扩大和云服务需求增长的背景。

6.合同负债总额

金山办公合同负债总额达26.85亿元,这反映了公司与客户之间的订阅服务合同的预收款项,是公司未来收入的潜在保证,显示了金山办公在订阅业务模式下,与客户之间的长期合作关系和收入的持续性。

7.AI商业化进程

随着WPS AI开启商业化进程,金山办公在AI会员和大会员累计年度付费用户数合计已超百万。

这显示了金山办公在AI技术商业化应用上取得的进展,AI技术的集成和商业化有望成为公司未来增长的新动力。

8.行业背景与政策支持

前文也有介绍国内是有市场地位的,而且对于政府有迫切需求,未来市场广阔。

我国高度重视软件行业发展,推动信创产业规模呈现迅速增长的态势。这为金山办公等软件企业提供了良好的市场环境和政策支持。

六、未来研判

总之,金山办公在2024年上半年的业绩表现稳健,我觉得符合预期。

订阅业务持续增长,AI技术的集成和商业化应用成为公司未来增长的新动力。

同时,金山办公在研发投入、用户服务和市场拓展方面也表现出了持续的竞争力和市场适应性。

而从股价看,短期还是在阴跌,中长期看股价处于历史相对低位,可以定投,左侧耐心等待底部出现。个人觉得该股可以持续关注,未来可期。

$金山办公(SH688111)$ $中科软(SH603927)$ $浪潮信息(SZ000977)$

类似的浪潮信息、中科软以及信息安全方面的企业都可以关注。

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

本文作者可以追加内容哦 !