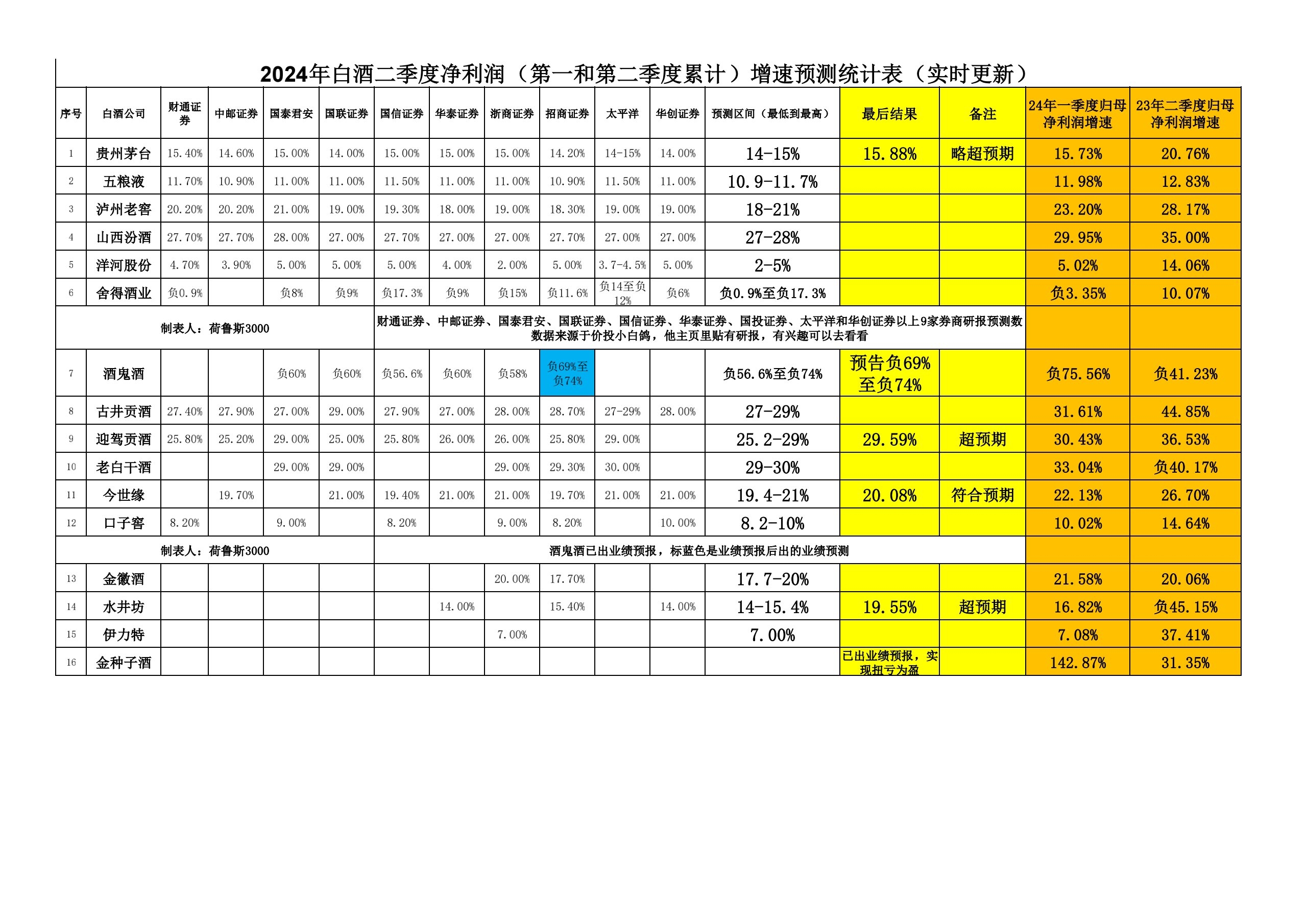

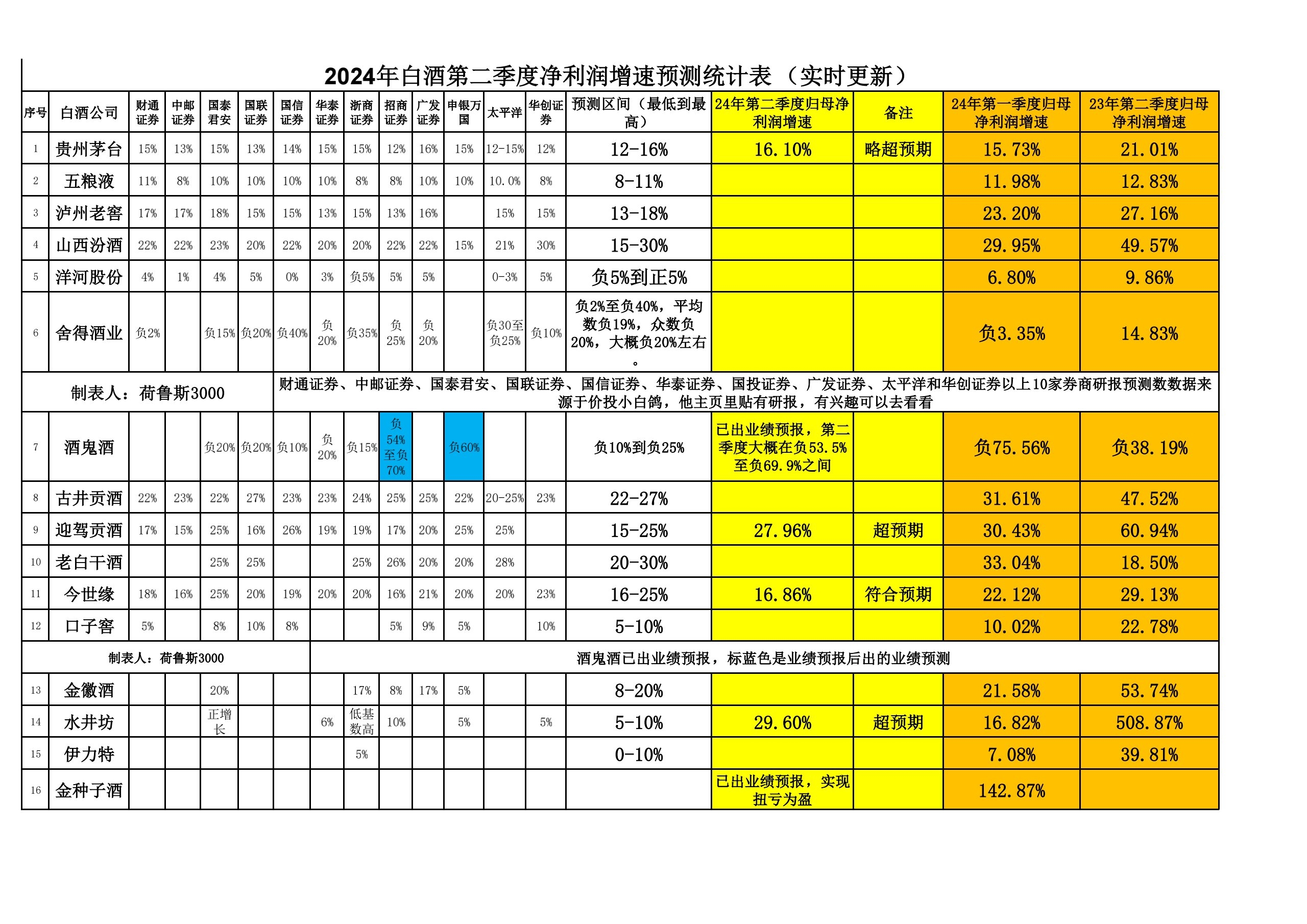

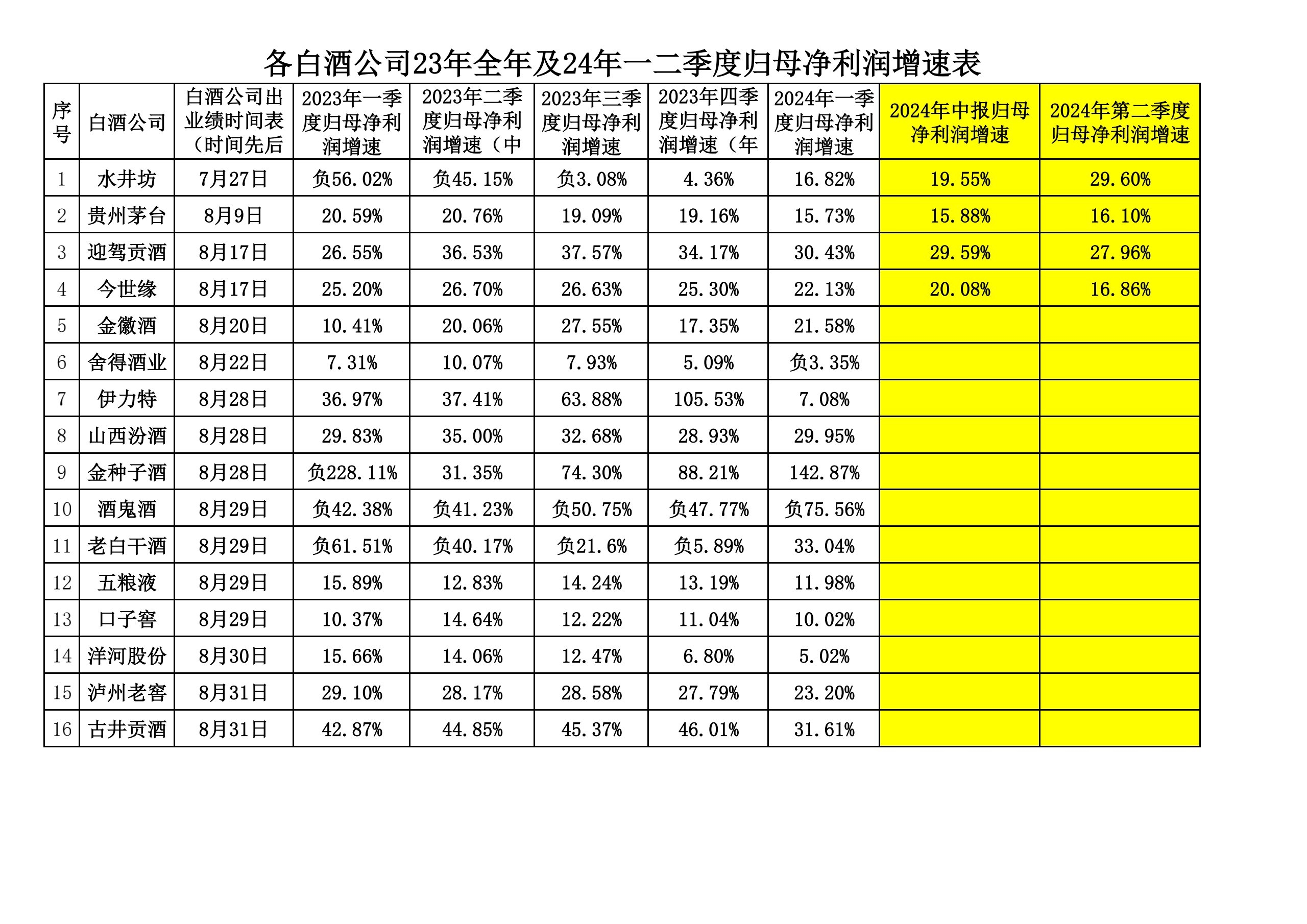

金徽酒二季度业绩分析(简略版):

一、券商研报预测数:

二季度归母净利润增速17.7%到20%

第二季度归母净利润增速8%到20%

二、出来的结果:

二季度净利润增速15.96%

第二季度净利润增速1.88%

三、第二季度净利润增速大幅低于券商研报预测数,二季度净利润增速低于券商研报预测数

四、24年一季度净利润增速21.58%,二季度净利润增速15.96%,单季度净利润增速下滑。因为去年出来的结果,业绩波动比较大,所以后续季度净利润增速是否下滑还需要观察。

五、结合一季度净利润增速对应的合理15.6元后的估值修复情况,二季度净利润增速对应的合理估值11.6元,判定上估值回归不到位的。

六、今天收盘价的滚动市盈率23.48倍,二季度净利润增速对应的合理估值是15.96倍,目前高估7.52倍。

七、高估不少,持仓散户短期注意风险。

八、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !