#【悬赏】2024中报来袭,谁的表现更胜一筹?#

01 写在前言

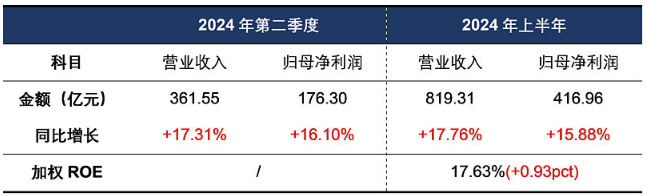

江湖风云再起,昔日股坛霸主茅台,于2024年半年报之际,挥毫泼墨,绘就一幅业绩长卷,其势之盛,略胜武林群雄之预期。二季度,茅台剑指苍穹,与一季度之风采,犹如孪生兄弟,收入之锋,略逊一筹于前季,然利润之刃,却悄然间更为锋利,微露锋芒。

世人皆知,茅台酒,江湖中一绝,市价凌驾于出厂之上,犹如武林秘籍,求者众而供者寡,此乃“供不应求”之真谛。故而,茅台之业绩步伐,实则紧握于自家掌门之手,短期之内,江湖走势,皆由此定。

对于江湖中的投资侠客而言,茅台之业绩增速,犹如过眼云烟,非其关注之核心。真正令人心动的,乃是财报之中,那些隐匿于字里行间的蛛丝马迹,犹如武林秘籍中的暗语,需得细细研读,方能领悟其中深意,洞悉行业风云变幻,以及茅台之独步江湖之秘。

02 二季度行稳致远

江湖风云再起,司马在此借茅台半年报之机,为诸君细说茅台近期之江湖动态:

一、掌门更迭,文风迥异

今年茅台之财报,其“经营论道”篇章,较之去年,更显精炼,字字珠玑,皆聚焦于白酒之本身,此变与掌门更迭,大有干系。前掌门丁公,胸怀壮志,改革之火烧遍江湖,行事高调,排场非凡,颇有朝堂精英之风采。

而今之张总,则是一派技术宗师风范,自踏入江湖以来,便深耕于白酒之道,对茅台之情,深似海,厚比山。张总行事,保守而低调,目光如炬,紧盯质量与品牌之魂,言辞之间,更接地气,深得民心。

司马以为,掌门不同,风格各异。张德芹掌舵之下,茅台之战略,或将趋于稳健,虽或错失些许风云际会,然亦能稳坐钓鱼台,减少江湖险滩之误(譬如往昔多元化之尝试,波折不断)。

二、白酒江湖,繁荣依旧

据江湖密探所报,中国酒业协会近日披露,上半年白酒江湖,产量、销售、利润三箭齐发,分别同比增长,尤以酱香、清香为甚,浓香则略显疲态。茅台身处此局,自是受益匪浅,享受结构性繁荣之红利。

三、茅台论剑,市场策略显真章

七月流火,茅台半年度市场论剑大会召开。管理层对宏观大势,持谨慎保守之态,直言白酒江湖正经历周期调整,去库存成良性循环,正视市场下行压力。

然于飞天茅台,管理层信心如磐,社交、收藏之溢价,国运之加持,令其市场需求,前景广阔。茅台深知,江湖之中,长期不缺酒,唯缺好酒。故而在客群转型上,瞄准独角兽、专精特新等新兴势力,培育新能源、生物科技等未来英雄,此策之高明,令人叹服。

产品结构上,茅台誓要“单品为王”,“橄榄型”品系序列日益稳固。司马料想,未来茅台将更加聚焦于飞天,非标产品亦将各安其位,避免交叉混淆,影响江湖人士之认知。普飞之价,稳如泰山,飞天之高端形象,更添几分神秘与尊贵。

四、基酒减产,天时有因

上半年,茅台基酒产量略有回落,系列酒亦同此凉热。然司马笑言,此乃茅台酿酒之道,顺应天时,节气之变,影响生产周期,实乃自然之理,无需多虑。茅台之酒,非急功近利之物,需岁月沉淀,方显其醇厚与非凡。

江湖商道,风云变幻,司马在此细剖茅台利润表之精髓,共赏武林经济之奥秘。

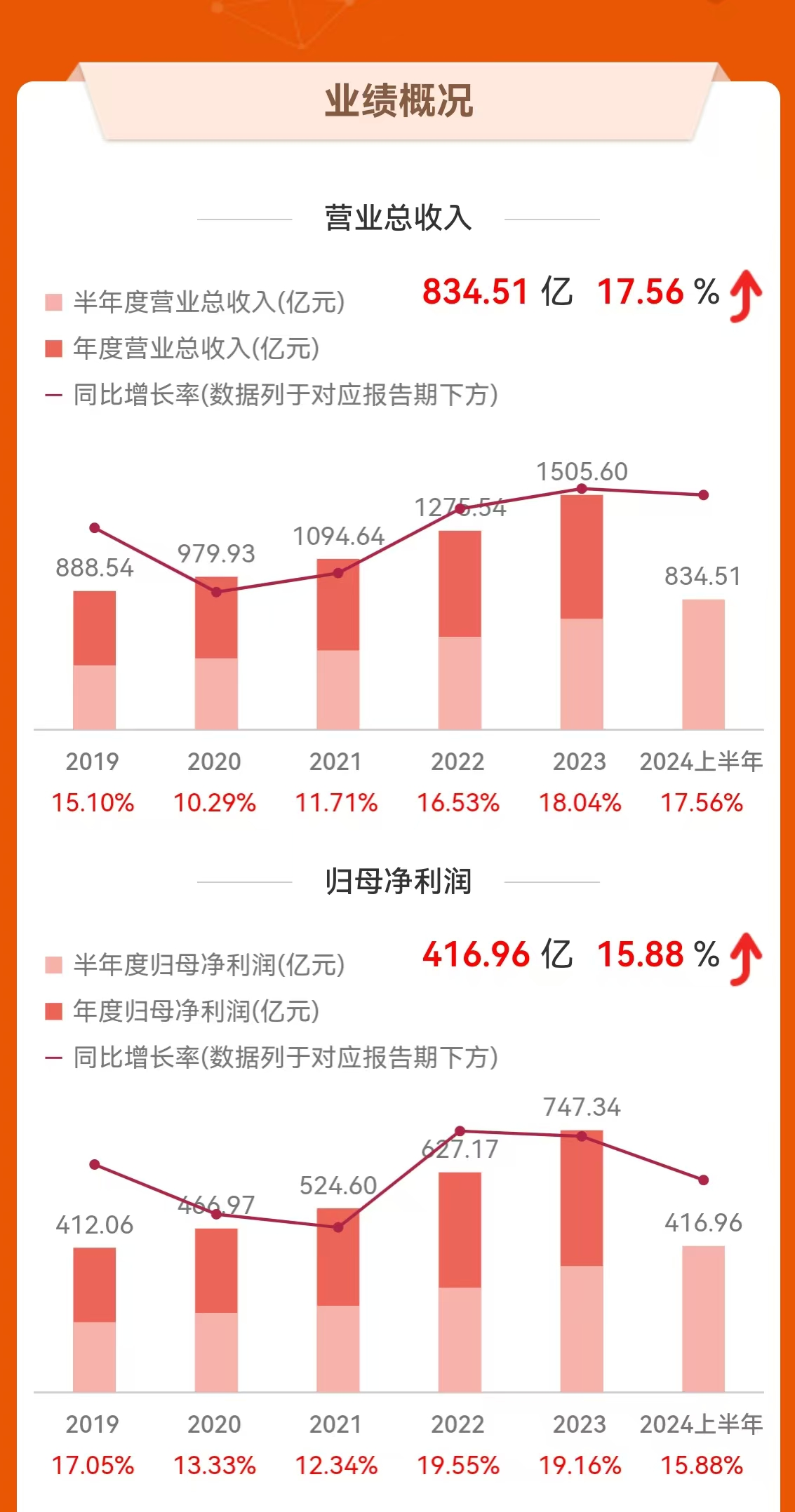

03 收入与利润分析

一、收入风云录

(一)茅台酒:江湖霸主,稳中求进

2024年上半年,茅台酒以686亿之巨,笑傲江湖,同比增长15.7%,尽显霸主风范。然,第二季度出货节奏略缓,增速微降至12.9%,较之第一季度之17.7%,略显沉稳。司马揣测,此乃茅台控货之妙计,意在稳价保牌,防批价波动伤及根基。毕竟,飞天茅台若跌破2000元大关,其江湖地位或将动摇,i茅台小茅、巽风375mL等后辈亦受影响,纯消费价值之基或将不保。

(二)系列酒:后起之秀,增速惊人

系列酒领域,上半年收入飙升30.5%,二季度更是高达42.5%,增速之快,令人侧目。茅台1935功不可没,发货进度加快,或与渠道结构调整息息相关。张德芹掌门上任后,重拾传统经销渠道,搭售策略显威力,系列酒借此东风,扶摇直上。然,未来之路,增速恐难持续,消费未复,茅台1935尚需时日培育消费群体,品牌之路,任重道远。

(三)渠道江湖:直销放缓,经销崛起

直销渠道,上半年略显疲态,收入增速放缓至7.3%,二季度更是降至5.8%,市场承载力或已达上限。反观经销渠道,上半年收入暴涨26.6%,二季度更是加速至27.6%,飞天茅台提价与渠道调整,双轮驱动,系列酒亦随之放量。直销与经销,此消彼长,江湖格局悄然生变。

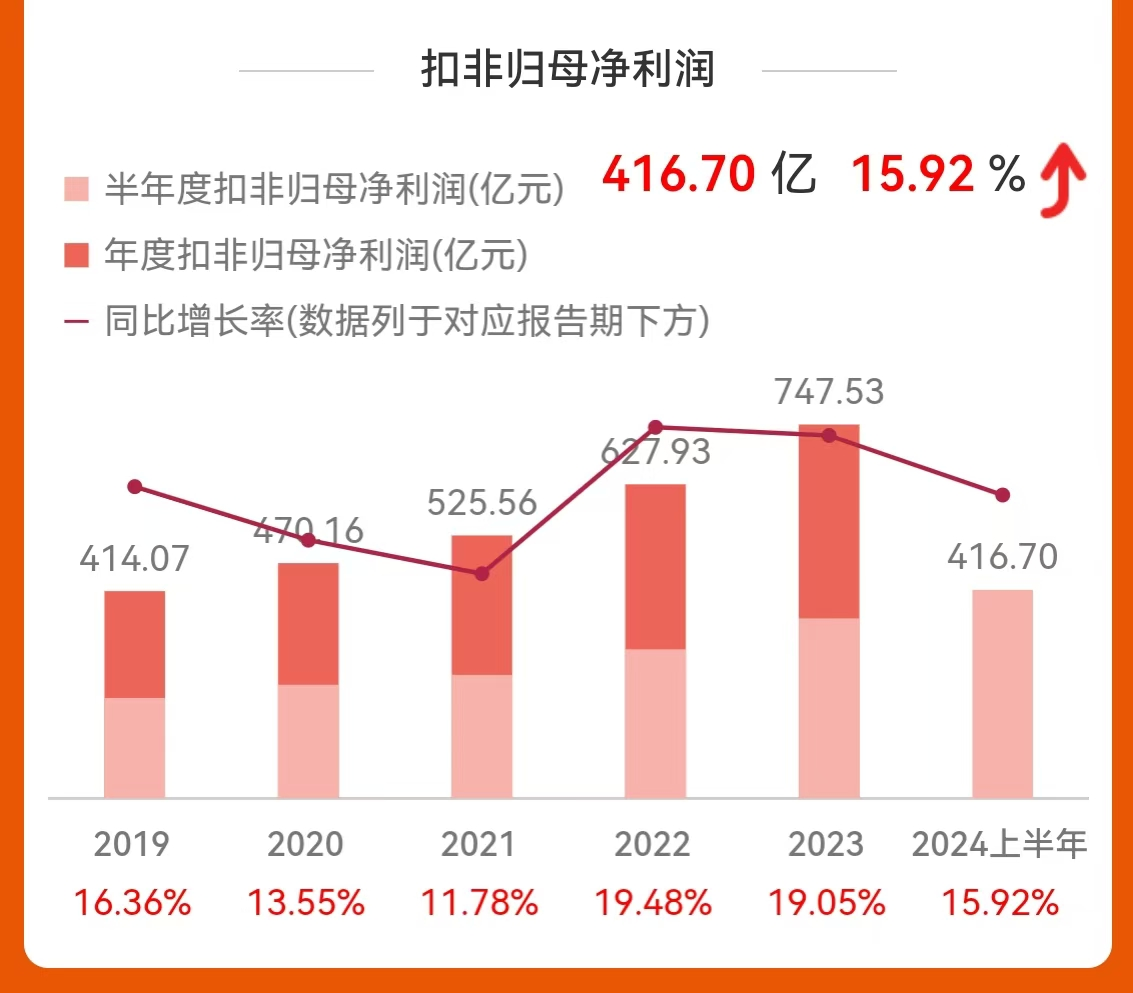

二、利润与费用:内功深厚,稳如泰山

茅台之毛利率、归母净利率,稳如,未见波澜。税金及附加微升,系列酒放量使然,消费税之重,低端产品难逃。销售费用亦见增长,广告宣传、促销费用加大投入,系列酒品牌塑造,势在必行。管理费用率则持续走低,犹如内功修炼,愈发深厚,费用率整体平稳如山。

司马观之,茅台之利润率,稳如泰山,未来系列酒增速下行,利润率或有小幅上扬之可能。江湖商道,变幻莫测,然茅台内功深厚,自能笑对风云。

04 资产负债分析

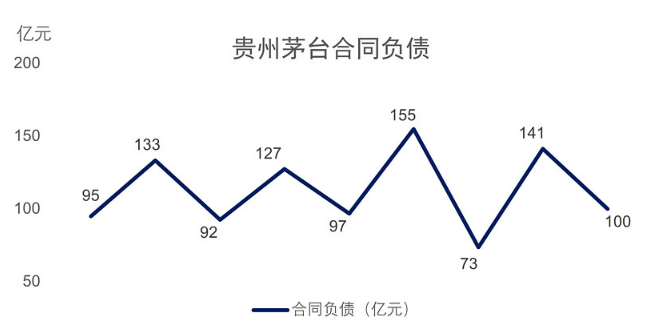

(一)契约之债,信誉如山

时至2024年六月底,贵州茅台账上之合同负债高达百亿元,此乃近年来中报之巅峰。此象昭示,茅台上半年业绩,实乃质量上乘,经销商对其提价之举,非但无怨,反而踊跃打款,信誉之力,可见一斑。江湖传言,高端白酒库存尚佳,茅台、五粮液游刃有余,唯国窖略显压力,七月后更添重负,泸州老窖回款之路,略显坎坷。然,茅台以品牌为盾,回款销售,稳健如初,三秋四冬,合同负债,料亦无忧。

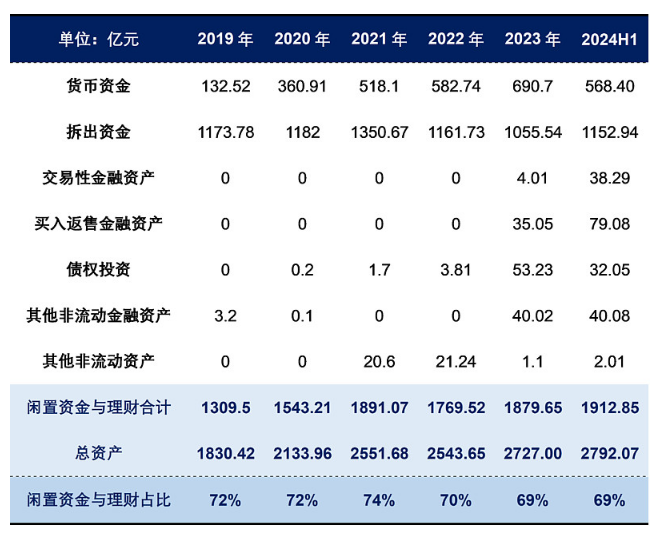

(二)闲金生财,稳健为道

昔日论及茅台,余曾言其账上闲金充盈,理财之道,多元并行。观今2024年半载,茅台理财之策,更显稳健。银行理财、国债逆回购,金额激增,而金融债之投入,则大幅缩减,风险之降,股东乐见。且闻,茅台已布未来三载股东回报之局,现金分红,不低于七成五,此举实为提振股价之妙着。往昔“特别分红”,虽慷慨,却难成常态预期。而今,茅台比肩国央企巨头,分红之率,已具吸引力。然,若放眼国际,茅台家底殷实,商业模式独步,分红之率,尚有提升空间,八五乃至更高,方显国际竞争力之真谛。然则,饭需一口口食,路要一步步行,茅台此举,已值点赞。

(三)产能筑基,未来可期

再论茅台产能,系列酒与茅台酒,双轮驱动。系列酒之“三万吨”项目,终成正果,虽迟未晚,2027年或可贡献销量。习水同民坝项目,亦在稳步推进,四成四之进度,符合预期。茅台酒之“十四五”技改,虽进度稍缓,一季之差,不足为虑,或许节奏调整,掌门更迭之故。然若下半年依旧迟缓,则需警惕茅台高端扩产之步调或有微调。

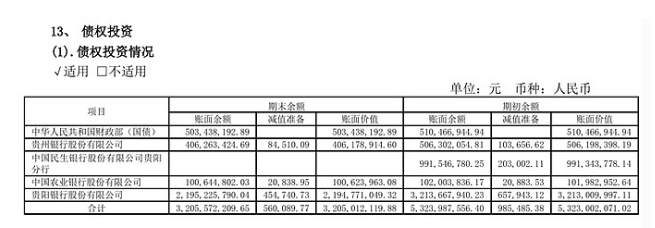

(四)票据风云,暗流涌动

茅台账上,应收票据突增三亿,源自酱香酒营销公司,系列酒销售之果。此票虽少,却透露经销策略之变,部分商家,或因资金压力,得以票据结算之便。茅台1935,批价下滑,跌破出厂价,经销商承压,库存高企。此情此景,茅台放宽条件,意在稳价保牌,但亦需警惕,价格带竞争激烈,五粮液、国窖等虎视眈眈,地产酒亦不甘示弱。下半年,消费环境未明,系列酒库存待消,应收票据,或再增长。

司马在此,以武侠之笔,绘茅台资产之江湖,风云变幻,尽在一纸之间。

05 现金流量表分析

在茅台这浩瀚的财务江湖中,现金流量表犹如一本秘笈,藏着企业生命力的奥秘。然,茅台之内,财务公司犹如一座迷宫,使得经营性现金流量之净额,变得扑朔迷离,难以一眼洞穿。但,司马我自有妙计,以“收入含金量”为剑,刺破迷雾,窥探茅台收入之精髓与自由现金流之脉络。

观今岁上半年,茅台之收入含金量,虽略有下滑,却属江湖常态。皆因年前“开门红”之际,酒香四溢,货款如潮,多数佳酿之资,已在旧岁年末,落入囊中。故而,今年上半年之收入,实则已在前尘往事中,完成了银货两讫。是以,半年度收现比略低,不足为奇。

回望往昔,茅台与五粮液,二雄并立,其收入含金量,皆如金石般坚硬,信誉卓著,江湖人称赞不已。有此等底蕴,茅台之现金流质量,自是无须多虑,稳如磐石。

06 估值与投资策略

观茅台半年报风云,其稳健之势,犹如江湖中的老剑客,一剑既出,风雷不动。基于此,司马我无需挥剑改弦,对茅台之估值,依旧维持原见:预见至2027年,茅台归母净利润,将剑指1200亿左右。再配以市盈率之剑,30倍之锋,斩出茅台未来估值之宏图——3.5万亿,剑指苍穹。手握茅台,犹如持江湖中绝世宝剑,回报之丰,合理且诱人;风险之控,犹如老僧入定,稳如泰山。此乃智慧之选,策略之胜,布局未来,笑傲股市,不失为一笔不错的投资。。

本文作者可以追加内容哦 !