Morning FX

钢铁行业是国民经济基础性、支柱性产业,是关乎工业稳定增长、经济平稳运行的重要领域。伴随钢铁企业参与国际贸易的增长,供需两端压力增大,汇率波动对企业经营成果造成的影响与日俱增,钢铁行业企业汇率避险需求十分迫切。

钢铁行业面临动能转换

原材料仍主要依赖进口

钢铁企业汇率风险

不容忽视

钢铁企业上游进口铁矿石和煤炭等原材料,下游向国内销售或出口钢材、钢板等成品,形成完整的利润链条。但由于多数钢铁企业原材料进口依赖严重,下游出口不断被压缩,导致部分钢铁企业面临较为严重外币负债敞口。

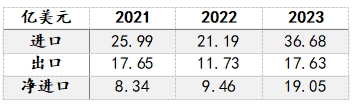

以笔者调研的某民营钢铁企业为例,该企业为国内大型民营钢铁集团,所需原材料包括铁矿石、煤炭和焦炭等,其中,主要原材料铁矿石90%以上需进口,煤炭、焦炭、熔剂、合金、耐材等物料多为内购,引进设备的机器配件等进口外购。下游出口方面,随着全球市场对于钢材的需求减弱,“外贸转内销”的转变也在一定程度上减小企业的出口占比,该企业近几年的外销占比逐年降低,目前已低于20%,所以该企业的净购汇敞口也在逐年增加。

表:某民营钢铁公司近三年进出口规模(亿美元)

上市钢铁企业的情况就更为分化,大部分公司对进口铁矿石都有较严重的依赖。 表:部分上市钢铁公司铁矿石原材料进口比例  数据来源:上市公司年报但部分企业由于较好的出口业务市场占比,出口外币收入能够完全覆盖外币负债,外币资产负债表上体现为净资产,在当前美元汇率不断高企的环境下总体较为有利。 例如,宝钢股份依托业内第一的出口业绩,2023年出口接单量再创历史新高,实现利润总额150.9亿元,钢材产品销往日本、韩国、欧美等七十多个国家和地区,出口营业收入占总营收的比例达到了14.2%,由此形成了较大规模的外币资产敞口。

数据来源:上市公司年报但部分企业由于较好的出口业务市场占比,出口外币收入能够完全覆盖外币负债,外币资产负债表上体现为净资产,在当前美元汇率不断高企的环境下总体较为有利。 例如,宝钢股份依托业内第一的出口业绩,2023年出口接单量再创历史新高,实现利润总额150.9亿元,钢材产品销往日本、韩国、欧美等七十多个国家和地区,出口营业收入占总营收的比例达到了14.2%,由此形成了较大规模的外币资产敞口。

表:部分上市钢铁企业出口业务占总营业收入比例

但并非每家上市钢铁企业都有这么好的情况,包钢和沙钢近年在外币资产负债表上就面临一定规模的外币净负债敞口。

表:部分上市钢铁企业外币资产负债情况 数据来源:上市公司年报

数据来源:上市公司年报 钢铁企业汇率套保

整体较欠缺

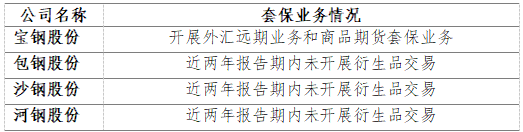

无论是面对外币净资产敞口还是外币净负债敞口,笔者发现钢铁公司采取的汇率套保措施相对有限。 表:部分上市钢铁公司外汇衍生品套期保值情况

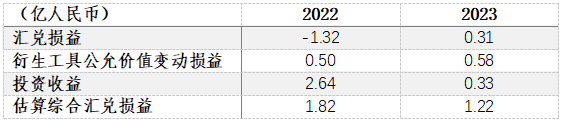

注:报表中衍生工具公允价值变动损益可能包含部分商品等其他套期工具产生的损益;投资收益据报表主要为外汇远期工具产生;估算综合汇兑损益=衍生工具公允价值变动损益+投资收益。

对于大部分的钢铁企业,在面对外汇敞口时,通过外汇衍生工具进行汇率风险管理的程度有限。 以我们调研的民营钢铁企业为例,企业主要面临较大的净购汇敞口,企业主要从以下几方面进行汇率管理:(1)通过自然对冲,降低汇率风险敞口;(2)择机办理期权交易,优化汇率、增加汇兑收益。总体来说,企业除搭配融资外,较少办理贸易项下远期交易。多种因素影响

钢铁企业套保

钢铁企业套保状况普遍较差的原因大致有以下几个方面:

一是,在考核层面,部分企业仍倾向于以“远期汇率”与“到期交割汇率”进行比较,导致财务人员往往背负较大心理压力,担心“锁亏”或报表汇兑亏损增加,从而影响财务人员的决策和执行。 二是,多数企业以央行中间价作为每月记账汇率,目前央行中间价低于市场汇率的情况比较多,企业的结售汇动作将形成较明显的汇兑损益,一定程度影响了企业购汇意愿。 三是,部分钢铁企业对于外汇衍生产品的接纳程度较低,也是导致钢铁企业开展衍生产品业务较少的一个原因。 四是,对于钢铁企业来说,大宗商品的价格波动一般较外汇更为剧烈,企业往往更重视铁矿石、焦煤、这类基础原材料的保值,而忽视了对外汇波动的管理。 多种原因下,钢铁企业对汇率衍生工具的使用相对有限。钢铁行业

汇率避险建议

总体来看,目前钢铁企业在汇率管理上“看得多,做的少”,建议企业加大对汇率衍生工具的认知,让更多远期工具、期权工具走进钢铁企业,帮助企业管理汇率风险。

对于外币敞口总体为负债的钢铁企业来说,在美元兑人民币汇率远期贴水的市场背景下,远期购汇工具是管理企业进口外汇风险敞口最为有效的工具;买入美元看涨期权、买入美元看涨价差组合期权等工具也可以很好地解决钢铁企业在进口汇率敞口方面的管理需求。 而对于外币资产较为富余的钢铁企业来说,则建议在美元加息周期末期,适当加大套保比例,避免敞口,规避美元降息来临前美元大幅下跌的风险。 此外,外汇掉期等产品也可有效的帮助企业管理外币资金,提高资金利用率,优化时点报表。 综合来看,外汇衍生工具的运用对提升钢铁企业外汇风险管理水平有较大帮助。

免责声明:本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !