第一、营业收入同比增长29.62%,毛利同比增长36.78%,持续经营业务税后利润同比增长17.27%,这些指标表明小米的盈利能力在高速成长。毛利反映的是单纯产品的盈利能力,是净利润之源,是最重要的反映企业盈利能力的指标。二季报中,毛利增速远高于营收的增速,销售毛利率从去年同期的20.3%增加至今年的21.43%,毛利实现量与质的同步上升。在全球经济增长乏力,国内竞争极其惨烈的背景下,实现毛利的亮眼表现还是说明小米的产品的核心竞争力在不断被市场认可,其品牌和技术溢价能力也在逐步上升,这对小米的长期发展至关重要。

第二、销售及推广开支113.8亿,同比增长32.63%,研发开支106.57亿,同比增长22.95%。销售及推广支出为小米赢得当下的收入和利润,研发开支则为小米赢得未来的生存基石。在市场竞争日趋激烈的当下,小米投入了更多的资源用于销售推广和渠道建设,这是活在当下的应有之选。难能可贵的是,小米同时也在为将来储备,为将来和现在投资的金额相差无几,这说明小米不是一家短视的公司,而是平衡短期业绩与未来发展,这样的公司大概率会成为一家有不错前景的公司。

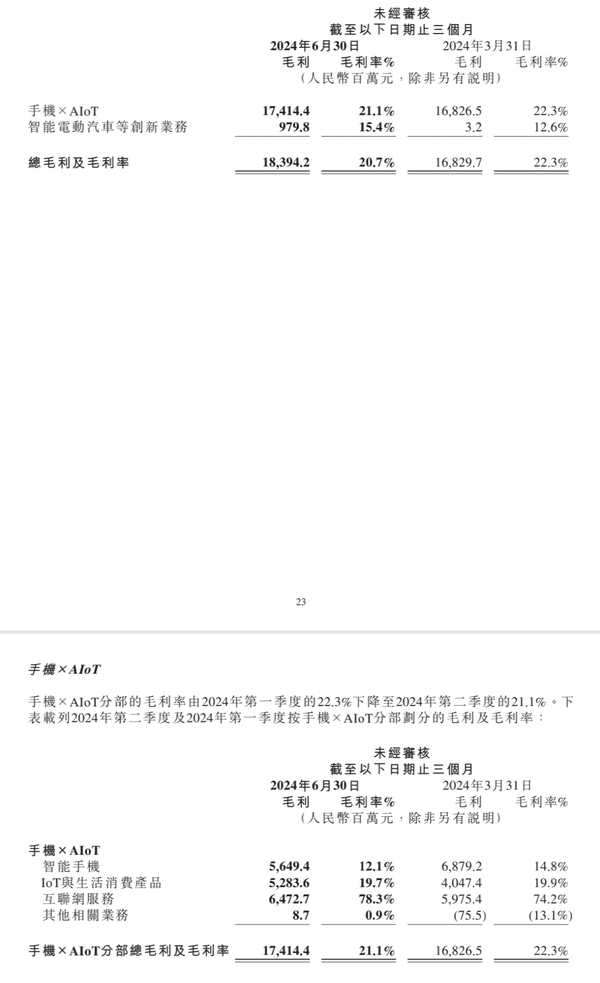

第三、互联网服务是小米盈利能力最强的业务,78.3%的毛利率堪比茅台,当然这与互联网的商业模式和成本结构有关。智能手机和AIot业务保持不错的毛利率,同时也为互联网服务提供流量池,这说明小米的商业模式却有独到之处。万众瞩目的智能电动汽车的财务表现还是很不错的,毛利从一季度的320万增加到二季度末的9.78亿,这说明4到6月小米汽车的毛利增长29倍,这更多是销量增加摊薄了固定成本,汽车的规模经济性开始显现,相信随着产量的逐步爬坡,毛利会进一步改善。如果小米汽车能持续改善,汽车业务在不远的将来会成为又一个利润来源。

第四、股价走势反映投资者对小米未来的走势。小米的股价从2022年的低点8.31涨至18.78元,上涨125%,2022年最低点时2000亿左右的上市公司有这种市值增幅相当不宜,远远领先于恒生指数、沪深300等一众国内市场指数,香港市场的股价比沪深的股价更能投资者对未来的预期。趋势性上涨,说明投资者对小米未来的乐观预期。

本文作者可以追加内容哦 !