欧盟还是下狠手了!最高税率36.3%。

据央视新闻报道,当地时间8月20日,欧盟委员会向相关方披露了对从中国进口的纯电动汽车征收最终反补贴税的决定草案。其中,比亚迪为17%,吉利为19.3%,上汽集团为36.3%,其他合作公司为21.3%,其他所有非合作公司为36.3%。而对于同样是中国生产、出口的特斯拉税率只有9%。

面对如此高的税率、如此明显的“双标”针对,中国新能源汽车一旦失去欧洲市场,影响究竟怎样?锂电产业是否会遭遇震动?相关上游碳酸锂市场是否会面临需求收紧?

为什么,欧盟还是下狠手了!

随着目前国际形势的变化,欧盟对中国新能源汽车“下狠手”将是一个大概率事件。

“人家早已经制定好了名单,不仅要全面遏制、更要重点打击。”早在6月份的真锂沙龙成都站会议上,相关专家就已经作出了警示。

自今年6月以来,中国针对欧盟的反补贴调查和加征关税方案,进行了不下十余轮的磋商。上汽集团甚至还向欧盟委员会提起抗辩。我们对于欧盟出口猪肉的反制加税措施也已经箭在弦上。

甚至为此,就连欧盟内部各国也发生了严重分歧。在7月15日的一项对中国电动汽车加征关税的调查性投票中,27个欧盟成员,4个表示反对、德国、瑞典等11个国家已经投出弃权票,只有法国、意大利在坚定支持。

但是,这一切却依然没有阻止欧盟委员会继续作出“错误的决定”。当地时间8月20日,欧盟委员会向相关方披露了对从中国进口的纯电动汽车征收最终反补贴税的决定草案,计划将在11月份进行最终的表决。

其中,比亚迪为17%,吉利为19.3%,上汽集团为36.3%,其他合作公司为21.3%,其他所有非合作公司为36.3%。数字上仅比最初的方案下调不到2个百分点。而对于同样是中国生产、出口的特斯拉税率却只有9%。

对此,相关业内人士表示,摆明了就是“不给”面子,摆明了就是在针对中国品牌毫不遮掩地进行“双标”。明明都是在中国生产、拿着新能源的各种补贴,并且在土地和税收、融资上给了更多的优惠,特斯拉此次被加征的关税却只有9%,整整比中国品牌低了近十个百分点,更比身为国企的上汽低了27个百分点,这其实已经足够说明问题。

什么“反补贴”调查、公平贸易,其实都是幌子。摆明了就是针对我们的遏制,是一场针对未来的产业制高点的争夺。

放弃幻想,锂电影响究竟几何?

人家已经磨刀霍霍,我们必须放弃幻想。此次欧盟加征关税,将比美国此前针对中国电动汽车加征100%关税的影响大得多。

据业内人士介绍,如果此次欧盟加征关税获得通过,整体上相当于提升中国电动汽车大概20%的成本。这对于整个中国电动汽车出口欧盟将造成不小影响。

一方面中国汽车产品目前品牌附加值还有待提高,人家购买中国新能源汽车仅仅作为交通工具、主要就是图便宜。这就意味着,我们的企业不可能通过涨价的方式,将增加的近20%的成本全部转嫁给消费者。如果中国汽车在欧洲大幅涨价,市场销售必然受到影响,并且还将给欧洲本土的汽车企业和日本汽车企业腾出了市场空间。

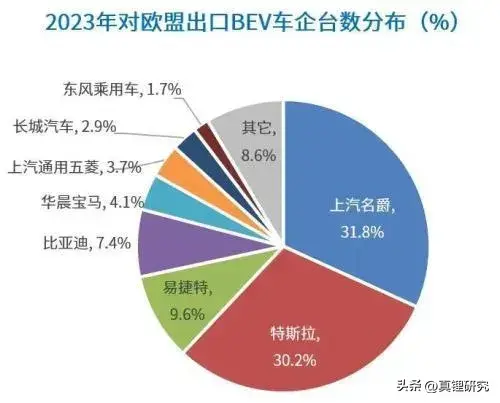

另一方面,与出口美国不同,中国的电动汽车出口到欧盟的占比还是很高的。据统计,2023年中国向欧洲出口64万辆纯电动汽车,占比41.27%;出口金额1325亿元,占比55.13%。

乘联会秘书长崔东树表示,不可忽视的是欧盟的反补贴调查确实对出口产生的显著影响。根据中国海关总署的数据,6月中国向欧盟出口电动汽车的数量为27180辆,较5月份的36217辆减少了约25%,同比更是相比下降了约31%。

下一步随着欧盟加征关税的政策落地,中国出口欧盟电动汽车的数量大概率还将进一步走低。如果按照全年减少30%的比例计算,就将意味着将减少近20万辆的销量,大约折合金额就是接近400亿元的损失。其中对应的锂电池需求量减少也将达到近9.4GWh。

尽管这相对于中国近900万辆新能源汽车的年销量和近778GWh的动力锂电池产量来说,欧盟加征关税带来的影响还不到2%的比例。但是,这却意味着我们新能源汽车和锂电池的出口快速增长趋势将被延缓。其中“一进一出”的差距将使得相关产业链的预期被迫进行调整。

做好两手准备!中国企业依旧能打

为了应对更加复杂和困难的局面,目前中国企业已经作出了积极应对。

一方面,中国企业正在通过成本优化、技术提升,“消化掉”加征关税的影响。

对此,上汽集团董事长王晓秋就表示,肯定不会放弃欧盟市场。上汽尽管面对的是47.6%的高额关税,可能比其他中国车企面临更大影响,但是依旧能打,依仗目前上汽的规模和技术水平,上汽在欧洲的销售增势依然将难以遏制。

比亚迪相关负责人也对真锂新媒表示,按照目前的欧盟关税方案,虽然会导致欧洲市场有所放缓,但是中国企业依旧将具有竞争力。目前欧美的电芯生产成本很高,短期内无法赶上,因此增长速度依然大于悲观预期。

另一方面,通过加大海外产能布局,中国企业也正在绕过欧盟关税壁垒。

在汽车方面,目前上汽、长城、长安、比亚迪等中国车企纷纷选择在东南亚建厂。比亚迪更是把生产基地拓展到巴西、匈牙利、乌兹别克斯坦等国。

在锂电池方面,据目前不完全统计仅近两年中国锂电企业在海外建厂的产能规模就已经达到近270GWh,已经接近国内产量的三分之一。

例如近期,宁德时代宣布其在匈牙利的100GWh锂电池工厂已通过匈牙利政府环评许可,预计2025年将正式投产。7月5日,亿纬锂能也宣布,计划在马来西亚投资建设储能电池及消费类电池制造项目,总投资近33亿元。国轩高科在越南的磷酸铁锂电池厂预计也将在2024年第三季度大规模投产。最新消息,就连赣锋锂业也宣布将在土耳其建设年产5GWh的锂电池项目。

而在正极材料、隔膜、电解液等相关产业链方面,中国企业也在加紧出海。其中,据不完全统计仅近两年电池正极材料、前驱体的出海产能就已经接近了100万吨。

例如厦钨新能的8万吨正极材料、8万吨前驱体正在“落户”法国。容百科技在韩国的总计8万吨高镍正极材料生产线预计主体建设2024年底完成,2025年上半年试车生产。湖南裕能4月20日宣布,在西班牙计划投资建设年产5万吨锂电池正极材料项目。华友钴业在西班牙的年产2.5万吨的三元正极项目也将在2025年投产。

一手抓降本增效、一手抓出海扩张,受到欧美关税政策的刺激,2024年已经成为了中国新能源汽车、锂电产业出海的阶段性拐点。不仅没能捆住我们的手脚,反而趁机巩固了对全球新能源产业链的影响。

本文作者可以追加内容哦 !