现在市场所有的资金,都在屏息等待9月份的美联储降息。

在当下冷清寂寥的行情里,降息被认为是改变未来周期逻辑的最大变量之一。

根据历史经验,降息对大A的影响有好有坏,但无疑都代表着——

“周期拐点的到来”。

看上面这张图,2000年以后,美国历史上出现过3次降息周期。

第一次是2001年,对应的是互联网泡沫破裂。

当时恰逢911事件+纳斯达克崩盘,股市大幅下跌,美联储进行了11次降息,将联邦基金利率从 6.5%逐步降到了1.75%。

后果,就是美股2000-2002年连续3年的大衰退,以及A股2001-2004年的4年大熊市。

第二次是2008年,对应的是次贷危机。

次贷危机导致美国房地产市场崩盘,GDP迎来21世纪后的首次负增长,大量金融机构倒闭,影响相当深远。

这次降息持续了15个月,是三轮降息周期中最长的一次,以及最大幅度(500BP),并创下首次“零利率”。

后果,就是2008年美股和A股的同时大跌,以及随后2009年的强劲反弹。

第三次是2019-2020年,对应的是经济下行和新冠疫情。

这轮降息在2019年8月1日就开始了,当时经济形势有下行的迹象,属于“预防性”降息,新冠疫情后则开启无限子弹的量化宽松模式,再度将利率打到零。

后果,大家也知道了,经历短暂恐慌性下跌后,无论美股、A股都迎来了一轮大牛市。

纵观最近20多年的三次降息周期,市场表现差异极大。

但无一例外,都是进入新周期的一个拐点。

之所以造成了不同的后果,主要差异在于,降息的背景、出手时机和力度的不同。

第一次,互联网泡沫破裂,后果是最糟糕的。

无论美股、A股,都经历了几年漫长的熊市,股民们被折磨得痛不欲生。

主要原因在于:

纳斯达克崩盘来得又快又猛烈,但美联储的降息太慢了,力度也不够。

崩盘起于2000年3月,911事件后加速下跌,直到2001年初美联储宣布降息时,纳指已经整整下跌了9个月,指数跌去一半以上(-54.6%)。

出手太晚了,而且最低利率仍然维持在1.75%,力度也不够,因此导致全球性的熊市持续了好几年。

第二次,次贷危机,后果虽然严重,但救市足够坚决,算得上及格。

这轮危机从基本面上看,是最深重的,对地产和金融都造成了近乎毁灭性的打击。

但由于美联储降息及时、坚决,并维持了长期的零利率,因此无论美股、还是A股,都很快走出了困境,并随后迎来了新一波的牛市。

第三次,2019年经济下行+2020年新冠疫情,出手快,力度狠,股市表现最牛。

如果说,前两次都是“救市式降息”,那么2019年开始的这一轮降息,更多属于“预防式降息”。

当时的美国经济,实际GDP增速并不差,仍然在2.2%,仅仅比2018年的3%左右的水平下来了一点。

但未雨绸缪的美联储,当机立断开始了“降息加油”,转年疫情出现后,更是直接将利率降到了零。

出手快,力度狠,经济和股市的表现自然生猛。

总的来看,美国经济的基本面+降息的出手时机与力度,直接决定了下一个周期的股市表现。

基本面好,出手快,力度猛,后期很有可能迎来大牛市;

基本面差,出手慢,力度弱,后期久病不愈、拖拖拉拉,便是漫长的熊市。

目前的情况看,这轮预计9月份即将开始的降息,更多属于预防式降息,跟2019年的情况比较相似。

因此,一旦降息开始,美国股市获得加油,继续“维稳”上行的概率是比较大的。

相对来说,这轮降息对A股的意义要更大。

毕竟,A股的熊市已经持续了有3年,从估值的角度看,基本上算是进入30年历史上的罕见底部了。

股价持续下跌的主要原因有三个:

第一个是人口问题,出生人口下降+老龄化+城市化结束,导致需求不足;

第二个是产业问题,制造业产能扩张过快,价格战激烈,导致利润率下滑;

第三个是金融问题,中美利率差距大,资本从中国流向美国,导致A股估值偏低。

这三个问题,除了人口问题短期难解之外,另外两个——产业和金融都是中期问题,反转的概率正在逐步加大。

产业问题,我们在其它文章中再谈,这里重点讲一下金融问题。

这轮美联储降息,君临认为会对A股带来的好处,主要有三个方面——

第一个,是最直接的,肉眼可见的好处。

外资流入,估值提升。

中美利差缩小之后,一部分资金肯定会从海外回流国内,直接带来估值的修复。

以上一次2019年8月的美联储降息为例,开启降息后,19 年 8-12 月北上资金累计净流入 2434 亿元,月均 487 亿元,显著高于 1-7月的155 亿元。

降息之后,外资净流入规模是降息前的3倍,对估值提升的影响是显而易见的。

另外,外资买入的逻辑和内资也有很大不同,这是需要重视的。

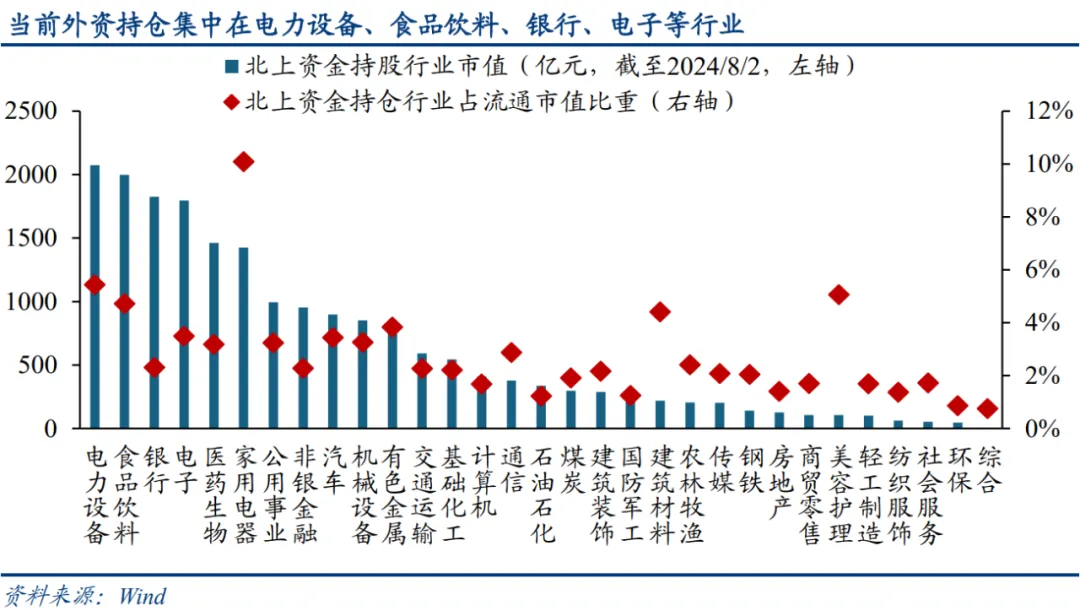

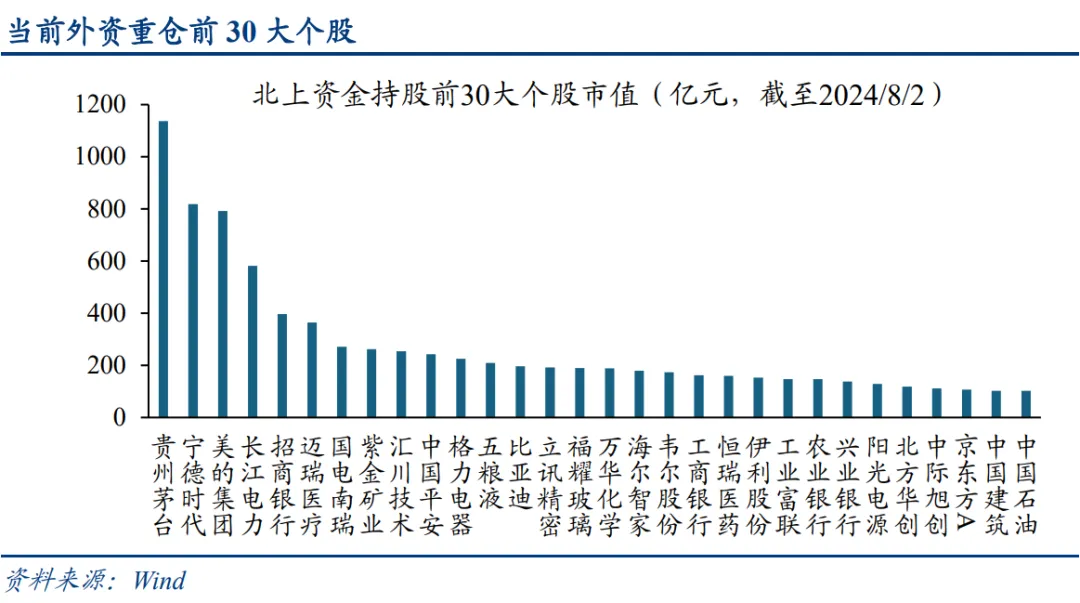

外资以机构资金为主,更偏向持有核心资产,集中在大盘股、红利型资产,以及电力设备、电子等中国核心产业龙头上。

下面是今年前8个月外资重点持仓的板块和龙头一览:

第二个,间接影响,存在超额收益的板块。

美联储降息,会导致美元贬值,人民币相对升值,这种情况下,两大板块将获得超额收益。

一个是进口型行业。

人民币升值意味着中国购买力的提升,同样的钱能买到更多的海外商品。

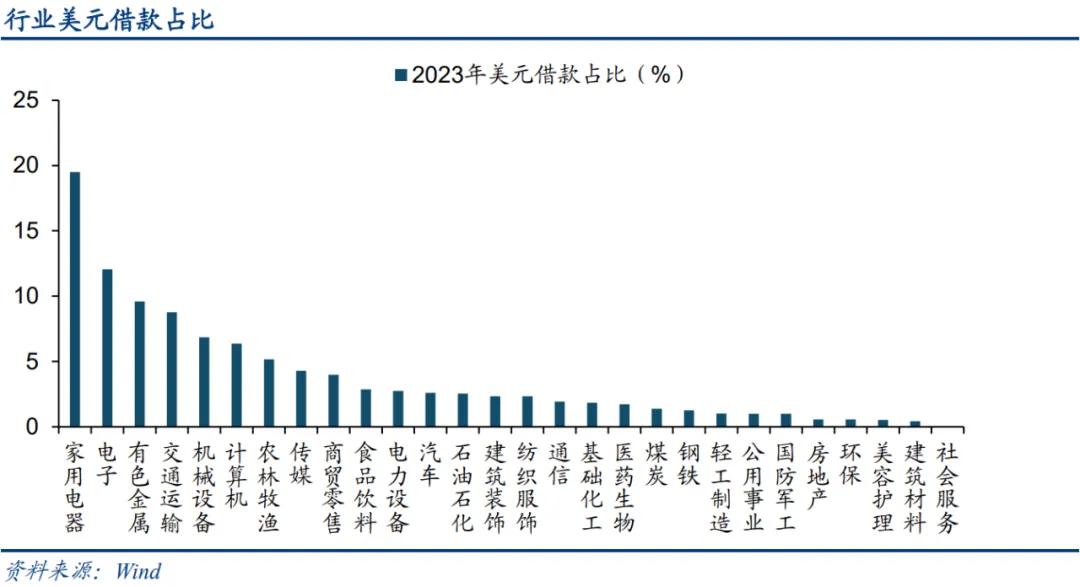

另一个是外债型行业。

有些行业外债占比大,人民币升值可以直接降低还款压力,好处也是立竿见影的。

最后一个方面,是潜在的好处,也是很多人没有注意到的。

当美国降息后,资金流出的压力减少,国内在政策上不用再担心人民币贬值,自然就有了更大的放水政策空间。

国内完全可以根据市场需要,实施更大力度的流动性宽松政策,进一步推动内需回暖。

这种情况下,内需板块将犹如大地降甘露,枯木逢春。

历史上来看,人民币升值期间,内需型板块(食品饮料、家电、有色钢铁建材等)跑赢出口型板块(纺织服装、轻工制造、造船航运等)是一个大概率事件。

这里面,既有人民币升值带来购买力提升,压制出口竞争力的原因,也有政策发力的关系。

总的来说,美联储降息对市场的影响是非常巨大的。

这通常是一个新周期的开始。

如果是救市式降息,海外爆发大型经济危机,那么不仅美股不行,由于出口下行、国内基本面进一步被带崩,A股只能继续向十八层地狱寻底。

但如果是预防式降息,像2019年那样,美国经济在软着陆后维持稳定增长,那么对A股还是好处多多的。

外资流入,估值提升,人民币升值,购买力提升,政策空间打开,内需杠杆能力提升。

简而言之:

一旦9月降息开启,整个A股的投资逻辑都将迎来翻天覆地的改变。

本文作者可以追加内容哦 !