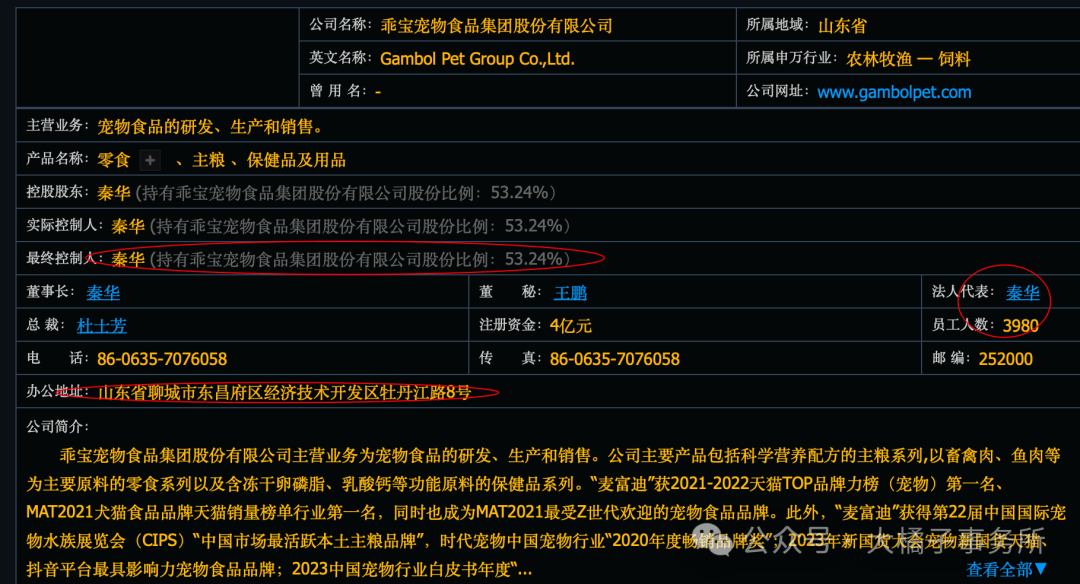

宠物食品的研发、生产和销售。公司主要产品包括科学营养配方的主粮系列,以畜禽肉、鱼肉等为主要原料的零食系列以及含冻干磷脂、乳酸钙等功能原料的保健品系列。

又是山东的企业,做宠物食品的 a 股一共 6 家,3 家山东,3 家浙江,产业聚集,一北一南。

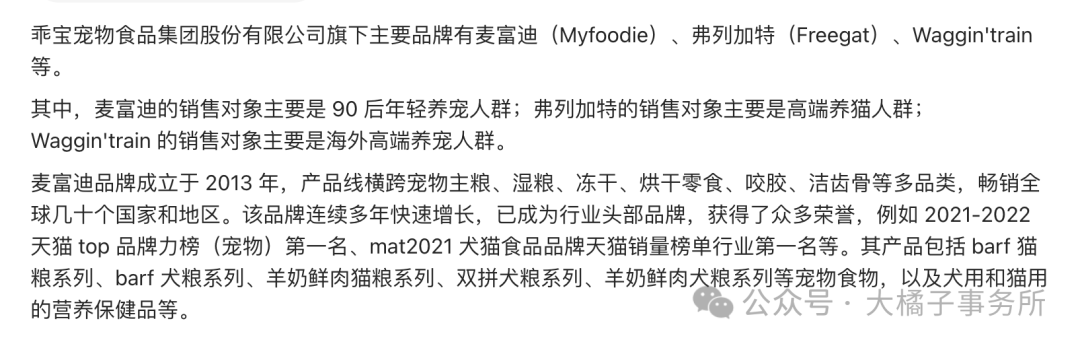

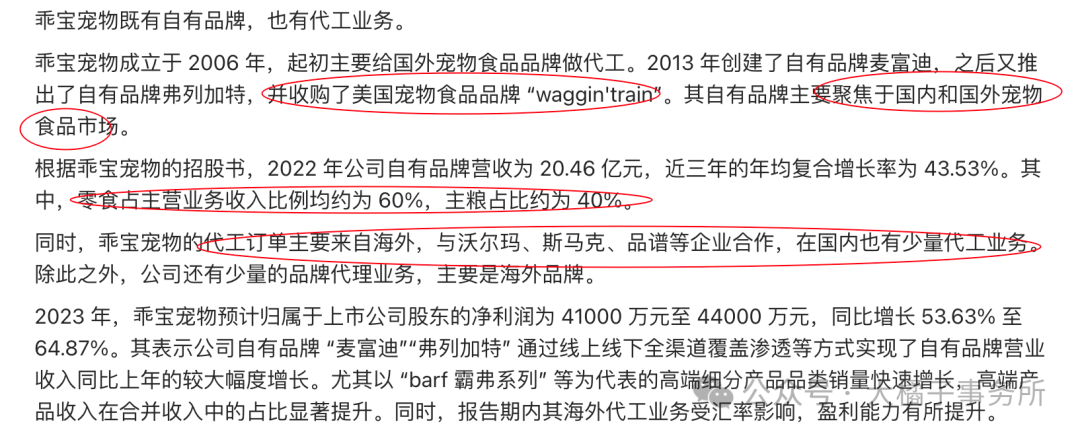

国产宠物食品,乖宝境内规模第一,中宠是境外做的更大一点。

40% 毛利率,13% 净利率。

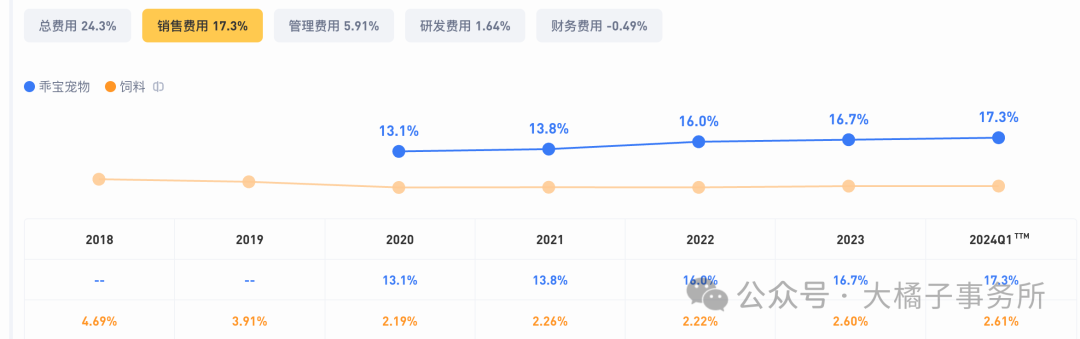

24% 费用率,17% 销售占比。

60%+ 营业成本比例,中宠 70%,国外收入大头成本高一点。

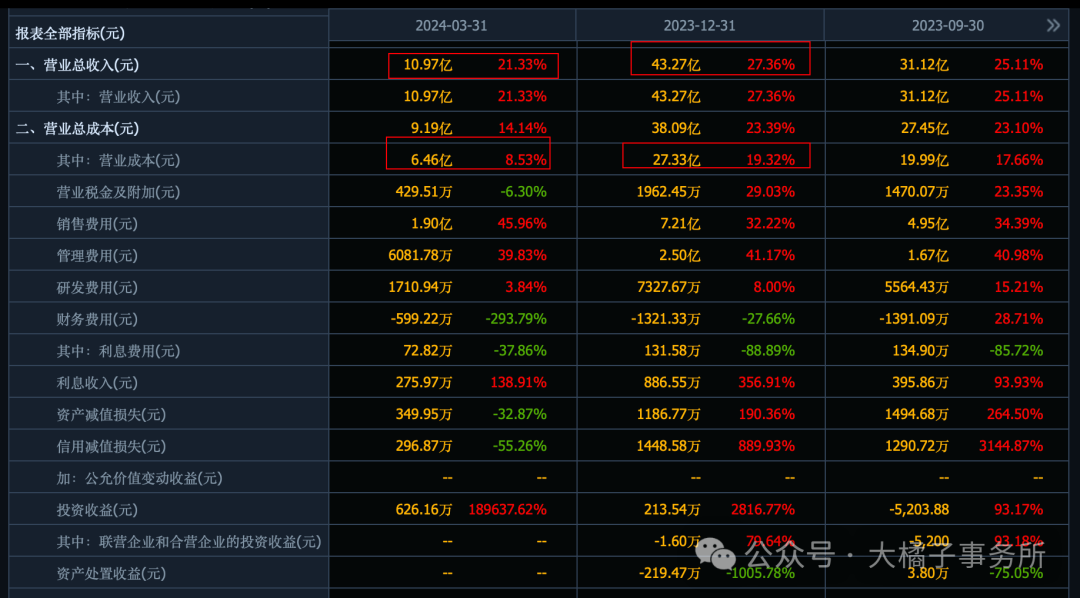

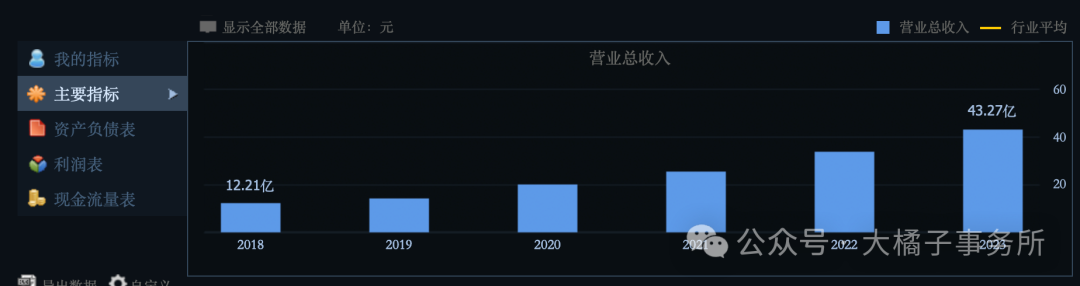

43 亿的收入规模:

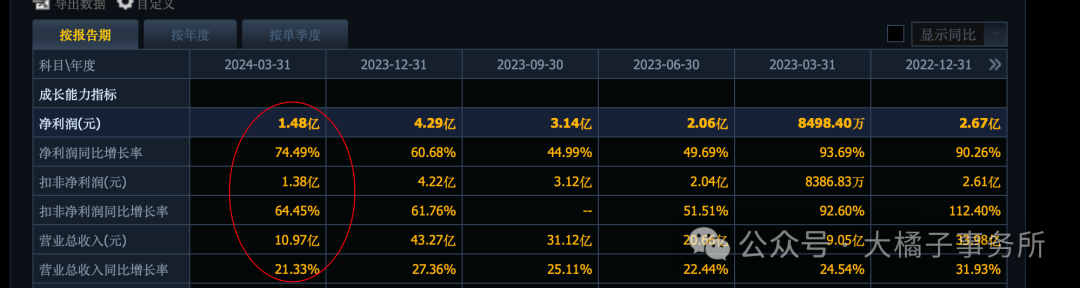

2024 一季度 21% 增长:全年预期 50 亿往上了。

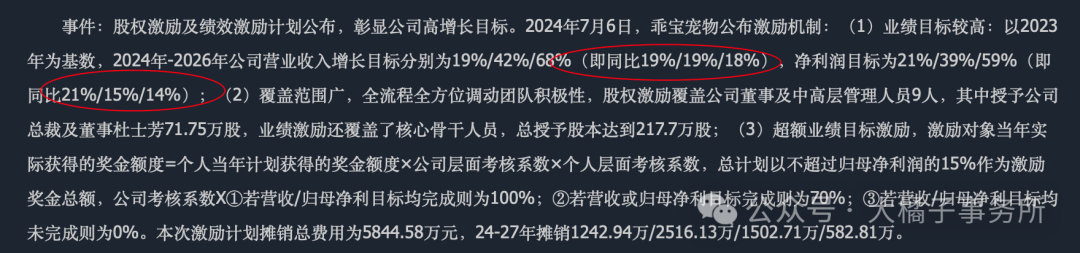

股权激励 20% 增速目标:

4.2 亿的扣非利润:

50 亿收入,10% 净利率,5 亿+ 潜力。

机构预期 5 亿,未来 8 亿。

5 亿利润,30 倍估值,10 倍给利润的可复制性,10 倍给成长,10 倍给龙头次新溢价,150 亿市值合理。

未来 8 亿,20-30 倍,160 亿市值合理,流动性溢价看 240 亿市值。

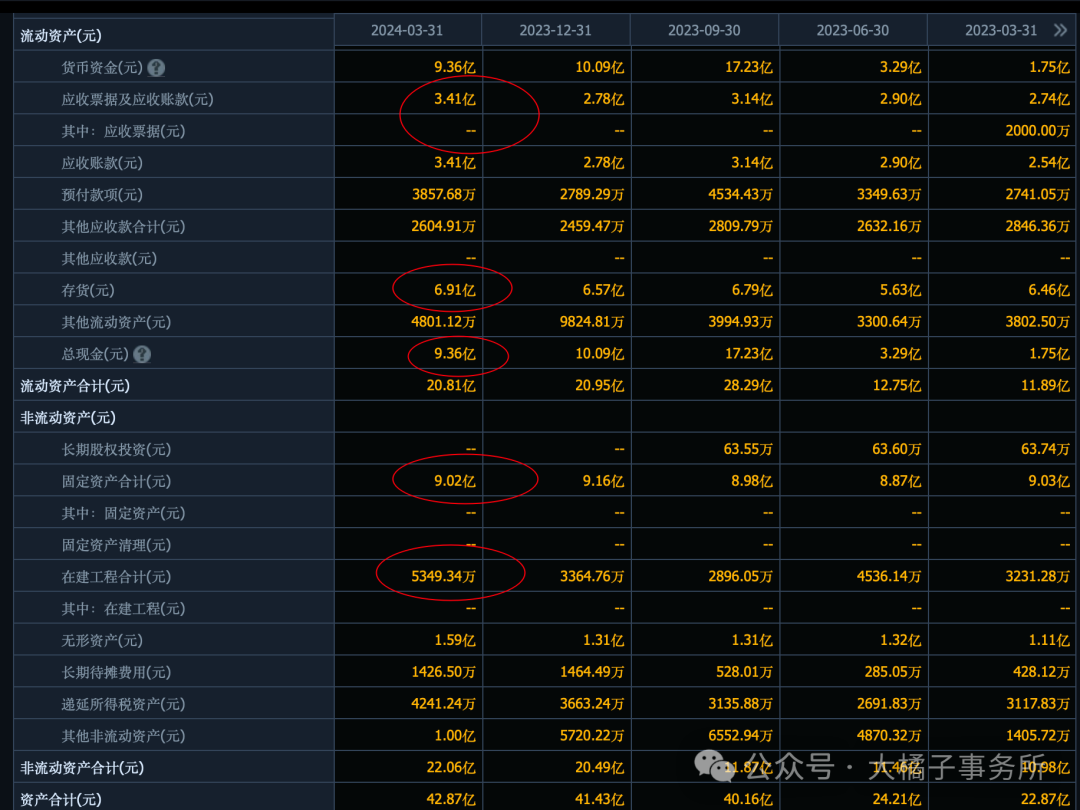

3.4 亿应收,7 亿存货,9 亿现金,差不多 10 亿厂房设备。

1.9 亿应付,3.5 亿流动,4.8 亿总债务。

26 亿净资产,非流这里有出入。模糊看也就是 30 亿净资产上下。

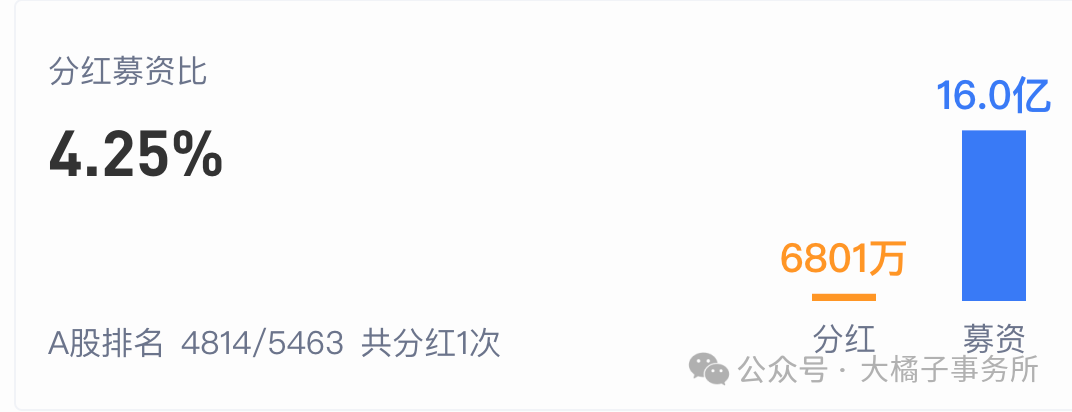

看整体资产健康度,细节不是重点。背后募资 16 亿超募 10 亿。家底健康,产能 10 亿,中宠 15 亿。

30 亿净资产,5 亿利润,16% roe,乐观看 3-4 pb,90-120 亿市值合理。

100 亿附近是确定性好的位置。

乐观的话就是 150 亿附近关注。国内市场好,家底好,加上基金机构筹码多,次新溢价,所以 30 倍就是有明显的支撑了。

如今 190 亿接近 200 亿比较鸡肋。100-200 亿,才有翻倍空间。200-400 亿短期难的很。尊重价值。

200 亿,需要 6-7 亿利润才匹配的上。后面除非利润超预期,今年就能实现 7 亿+,才值得配置,这个就需要能力圈了。

守正的视角就是要 160-150 亿再看了做做价值波段赚个小钱。极致点看 120-100 亿拿到压倒性优势有翻倍空间才值得长期陪伴一下子。

4 亿股本,100-150 亿,对应 25-37.5 的价格。灵活参与,仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !