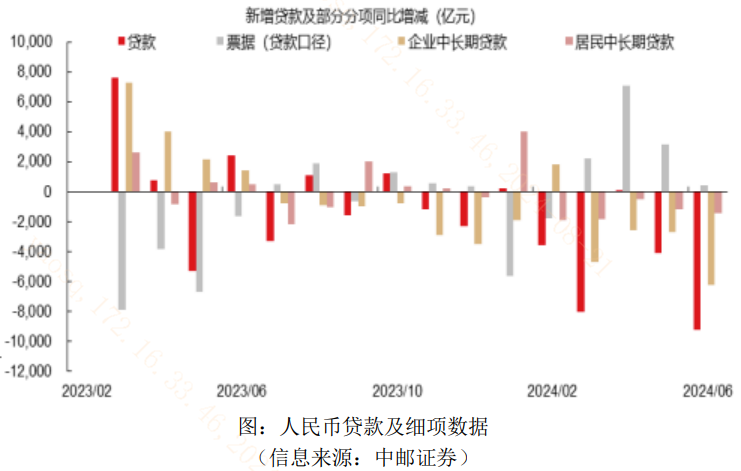

8月13日,7月金融数据发布。其中,社融口径下的“新增人民币贷款”出现负值,简单理解,就是居民和企业“借钱”的规模减少了。由于企业“借钱”往往是为了扩充产能、研发投入,获得更好的发展;居民“借钱”往往是为了改善生活(房贷)、超前消费(扩内需)。企业和居民不愿意借钱,对实体经济活力而言不是什么太好的消息。

人民币贷款出现负增长,也是2005年7月以来的首次。经济体发展需要健康的信贷需求,社融口径下的新增人民币贷款出现负值体现的是实体融资需求偏弱的现状。

具体来看:

(1)居民端:7月居民新增贷款为-2100亿元,连续六个月同比负增长,显示居民的“借钱”需求在持续收缩。

其背后的原因或分为三方面:

一是居民就业和对收入的预期偏弱,居民的消费态度较谨慎,消费能力和意愿有待提升;

二是房地产市场目前运行偏弱,中长期人口拐点出现后,居民短期购房需求减弱,缺乏借房贷的需求;

三是利率下行的大环境下,新增房贷利率水平调低、存量房贷利率水平没变化,居民提前还贷款的意愿比较强烈。

(2)企业端:7月企业新增贷款1300亿元,同比少增1078亿元,也是偏弱的表现。

企业贷款需求走弱的原因也可分为三方面:

一是虽然政府发行专项债的速度加快了,但是募集到的钱还没有加速落地、形成基建项目刺激经济,因此和基建项目配套的一些产业链需求也比较弱;

二是房地产投资还没有明显回暖,对企业投资和融资的需求也产生一定制约;

三是7月出口增速下行,外需拉动相对走弱,与企业出口相关的生产需求随之弱化。

针对这种情况,未来稳增长政策有望针对性发力。

针对居民“超前消费”的能力和意愿偏低,下半年“扩内需”政策有望发力。8月6日经济日报文章指出,受制于居民收入增速放缓、消费意愿不足、消费场景单一等诸多问题,消费市场全面复苏尚需时日。为此,必须从供需两侧协同发力,在发展新质生产力以增加有效供给的同时,立足多个维度拓展消费需求。充分发挥政策引导和扶持作用,制定更精准有效的政策措施。例如,加大消费信贷支持和消费券发放力度,降低消费门槛,促进消费需求;加强基础设施和公共服务设施建设,提升消费承载能力。

7月19日,国内重要会议推动大规模设备更新和消费品以旧换新,旨在更好地释放内需潜力。

针对地产行业对居民和企业融资意愿的压制,地产产业政策在持续发力。8月7日深圳市打响“一线城市商品房收储”第一枪,全国范围内地产“以旧换新”也在持续推进。2024年8月,上海市土地市场优质地块以高溢价率获拍,诞生上海“地王”,体现了房地产企业拿地的意愿和信心在复苏。

针对基建项目落地速度不够快,财政政策有望强化逆周期调节。7月重要会议强调下半年宏观政策要“持续用力、更加给力”,根据7月末各省市公布的地方债发债计划,三季度专项债发行规模将达1.5万亿,相较2023年同期多增0.4万亿。预计后续财政支出将进一步发力。

沪深300价值指数(000919.CSI)在沪深300指数样本股中,通过股息率、市净率、市盈率、市现率四大常见估值指标选择100只低估值“价值”股,组成沪深300价值指数,布局“价值中的价值”。布局“压舱石”行业,受稳增长政策发力助力较大,国央企占比达60%。

沪深300价值指数布局拥抱“稳增长”刺激的大金融、地产链、资源红利股等方向。沪深300价值指数行业集中度较高,前三大行业银行、非银金融、家用电器占比分别为33%、14%、7%,CR3高达54%,锐度鲜明。或是低位布局“稳增长”的有效工具。

相关产品:沪深300价值ETF(562320)

$沪深300价值ETF(SH562320)$

------

$上证指数(SH000001)$ $大众交通(SH600611)$

#ETF大V观市# #不敢相信!鹏辉能源固态电池重大突破##无人出租车订单爆发,行业前景几何?#

本文作者可以追加内容哦 !