满目疮痍的广汽集团,给投资者们来了个措手不及。

华为那一架满目疮痍的战斗机海报,至今让人历历在目,但华为历经磨难后,已经越发强大,在汽车行业搅动风云。如今,同在岭南的一家汽车集团也正在汽车行业的风暴中,变得千疮百孔。

告别了止跌回升的7月,广汽集团双股股价进入8月后,立刻陷入颓势。

8月初,“埃安赴港IPO乌龙”期间,广汽集团双股连续3个交易日下跌。不久,随着7月产销快报的发布,广汽集团双股股价再次纷纷低开下行。

同时,随着全国各地2024上半年GDP成绩相继发布,广州市成为Top 10阵营中,增量唯一低于200亿元的城市,同时以仅有2.5%的增速垫底,城市排名被重庆超越,险些跌出Top 5。

投资者们担心的是,满目疮痍的广汽集团,何时才能否极泰来?

1)集团全面下滑,行业地位恐不保

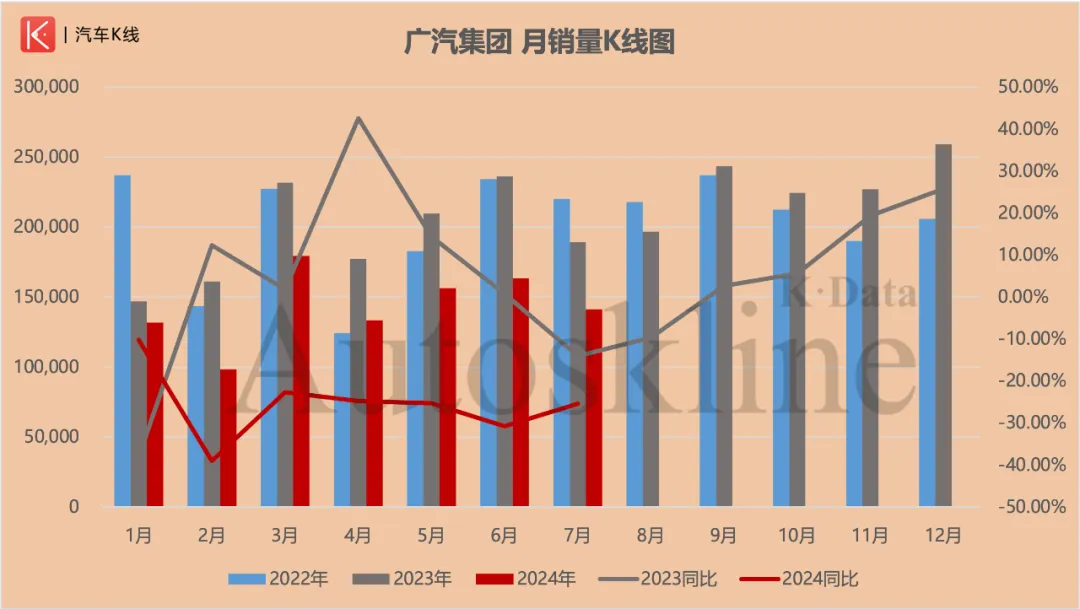

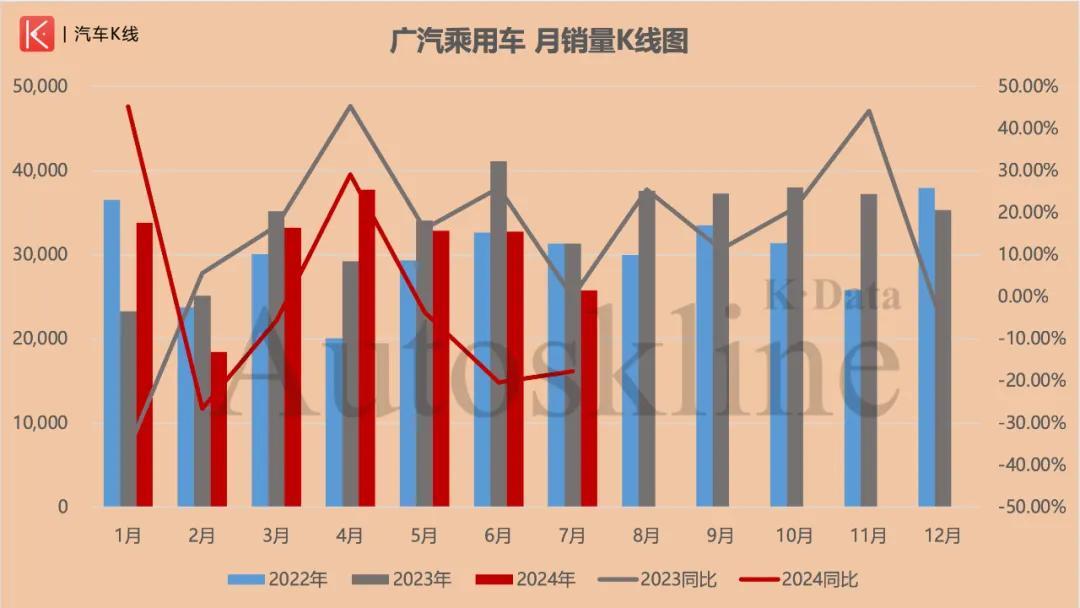

上市公司公告显示,广汽集团7月销量同环比分别下滑25.37%、13.65%,至14.12万辆,跑输行业大盘平均水平。$广汽集团(SH601238)$$广汽集团(HK|02238)$

在《汽车K线》统计的销量榜中,广汽虽然没能重回Top 5,但继续保持在第6位。可与6月相比,广汽集团单月销量与长安汽车的差距缩小至不足3万辆,同时对东风汽车集团股份的领先优势扩大至3.29万辆。

但这种缩小差距、扩大优势的表现,并不能让广汽集团松一口气。

1~7月,广汽集团累计销量为100.42万辆,同比下滑25.83%,创下《汽车K线》统计的19家车企之最。

从集团整体层面分析,这主要归咎于广汽集团进入2024年以来,持续7个月销量同比下滑,且每月下滑幅度均达两位数。无论降幅还是持续时间,都创出历史首次。

这直接导致截至7月,广汽集团的全年目标完成率仅为36.39%。在《汽车K线》统计范围内,该完成率水平,只能排在上汽集团、长城汽车之间,排在第10位。

但值得一提的是,上汽集团全年目标是广汽集团的两倍有余,长城汽车累计销量已经实现3.6%的正增长,且与上年同期相比,后两者完成率降幅都在3~5个百分点范围内,而广汽集团上年同期的完成率一度超过50%,位居第5位。其完成率的收缩程度,仅次于理想汽车。

理想汽车是受开年时纯电系列的战略失利影响,而广汽集团遇到的问题,就是全盘的溃退。

2)两大合资“齐头并退”,广汽丰田降幅扩大

8月5日,广汽集团两大合资板块当中,仍在坚持通过官微发布每月销量的广汽丰田发布销量海报显示,7月销售59118辆,但并没有公布单月同环比变化和累计销量情况,只是额外介绍了混动占比提升至53.2%,以及凯美瑞、赛那、汉兰达的部分销售数据。

其实看到这里,当时很多人就已经对广汽集团两大合资有了不太好的预感。

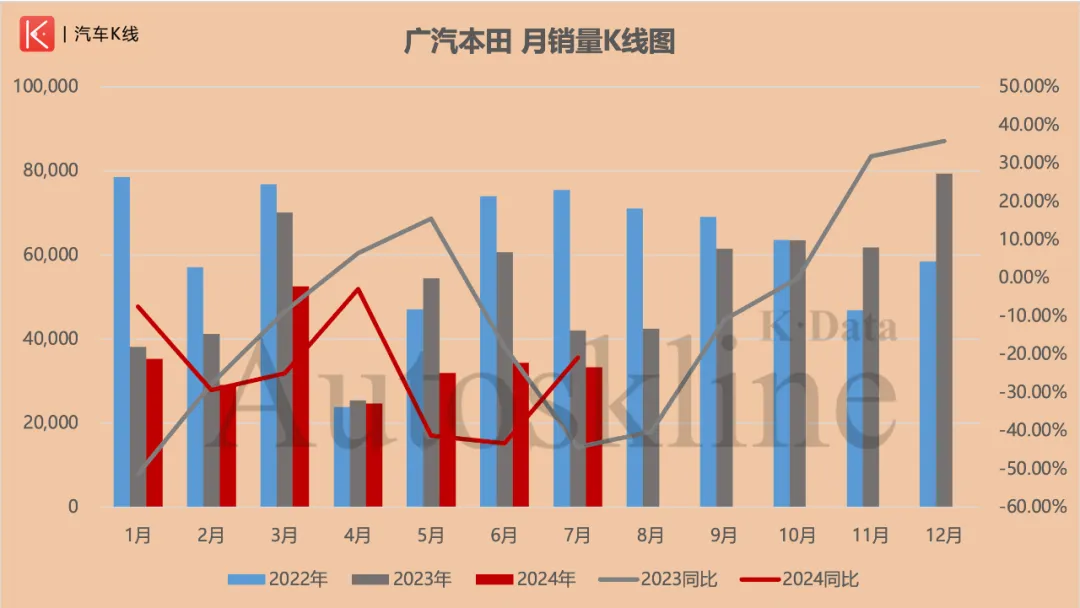

果然,8月9日广汽集团发布的产销快报显示,广汽本田、广汽丰田7月销量同比再次下降,与集团整体一致出现了7连降。

其中,广汽本田7月销售3.33万辆,同环比分别下降20.8%、3.14%。1~7月累计销售24.12万辆,同比下降27.34%,在集团内部的销量占比进一步收缩至24.02%。

值得一提的是,今年7月的销量,是广汽本田近10年以来同期最低水平。

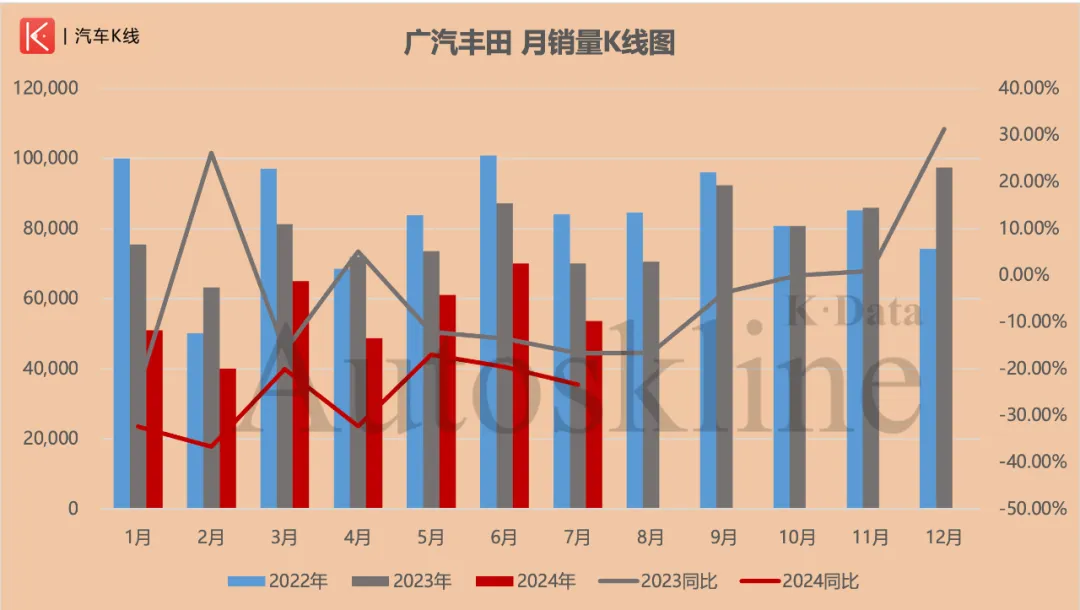

相比之下,累计销量占比不断逼近40%的广汽丰田,对广汽集团的影响更为明显。

7月,广汽丰田销售5.36万辆,同环比分别下降23.43%、23.51%。

公告上单月销量明显低于官微海报公布的情况,主要是由于数据口径有所不同,但仅从往期产销快报对比,就会发现今年7月,广汽丰田单月与1~7月累计,分别创下2019、2020年以来的同期新低。

令人感到意外的是,这还是建立在今年广汽丰田第九代凯美瑞、2024款雷凌185T、赛那、汉兰达、威兰达、威飒豪华PLUS版等大量新车相继上市的基础之上。

而且与广汽本田最大的反差在于,在广汽集团内部,无论单月还是累计销量,广汽丰田的集团占比都在持续提升,其中累计销量占比已经提升至38.8%,逼近4成规模。

所以,进入2024年以来,广汽集团整体连续7个月同比销量下降,广汽丰田难辞其咎。而反观广汽丰田本身,无论与今年5、6月相比,还是回看近5年的过往表现,今年7月同比降幅再次扩大,让广汽集团整体销量企稳回升成为泡影。

3)埃安乌龙,自主业务完成率仅3成

如果说广汽丰田的颓势,是新能源转型所必须付出的代价,那么对于曾庆洪与冯兴亚率领的广汽集团,新能源领域当中最受瞩目的“名片”——广汽埃安,在车市和资本市场中都没能拿出令人满意的表现。

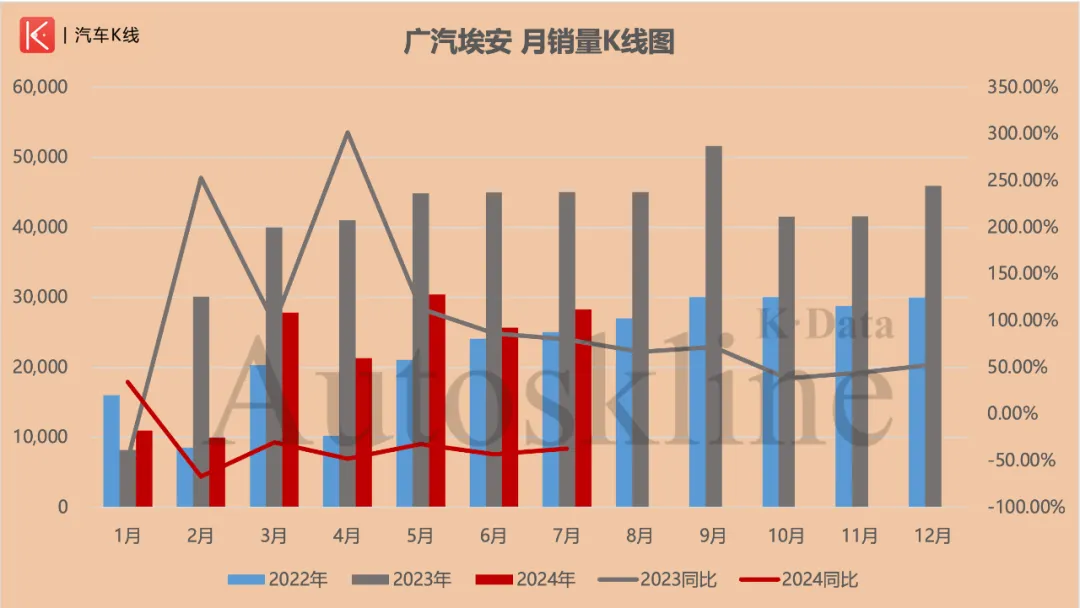

8月1日,广汽埃安发布销量海报显示,7月销售35238辆,同样没有公布同比变化情况。

随后,广汽集团发布产销快报显示,广汽埃安7月销量为28287辆,不仅比官微海报少了将近7000辆,同比降幅更是达到了37.17%,在刨除春节期间带来的影响后,这样的降幅在埃安历史中可以排进Top 3。

此外,1~7月广汽埃安累计销量仅为15.46万辆,同比降幅高达39.21%。无论单月还是累计同比销量降幅,埃安均为广汽集团内部之最。

至此,埃安在2024年1月之后,单月销量同比6连降,年内月均销量仅为2.21万辆,不仅远低于上年同期的3.63万辆,与2023全年月均4万辆的高光时刻更是渐行渐远。

除了在销量上陷入颓势,埃安在资本市场还闹了一出“乌龙”。

8月初,有媒体报道称,在北京产权交易所于8月1日发布的《广汽埃安新能源汽车股份有限公司股权转让》招商公告中,一句“广汽埃安近期正在准备港股IPO上市工作,目前各项上市准备工作正在如期开展中”,引起了人们的注意。

虽然广汽埃安很快对媒体回应称这是公司内部的资产处置流程,与港股IPO没有直接关系,上述公告在7日后被撤下,但广汽集团双股8月开局连续3个交易日下跌,纷纷回落到7月上涨前的水平。

广汽乘用车7月同样没能带来好消息。7月销售2.58万辆,同环比分别下降17.7%和21.31%,1~7月累计销售21.47万辆,同比下降2.9%。

虽然广汽乘用车的单月、累计同比销量降幅并不算太高,但叠加埃安的表现,截至7月,广汽集团面对自主品牌110万辆的全年目标,完成率仅为33.57%。

4)无人接盘的旧工厂,应接不暇的新难题

8月7日,有媒体报道广汽菲亚特克莱斯勒汽车有限公司(以下简称“广汽菲克”)长沙工厂再次流拍。

早在2022年10月,广汽集团发布公告称,董事会同意广汽菲克的破产申请,将对其资产进行重整。

今年7月,广汽菲克长沙工厂以19.15亿元的价格,进行首次拍卖,因无人出价导致流拍后不久,在8月进行的第二次拍卖中,起拍价格下降了3.83亿元,再次因为无人出价而流拍。

屋漏偏逢连夜雨,时隔不久,合创汽车新增了7条股权冻结信息,合计4116万元,冻结期限自2024年8月15日至2027年8月14日。广汽乘用车(杭州)有限公司正是上述股权冻结的被执行企业。

广汽乘用车(杭州)有限公司的前身,是成立于2010年的广汽吉奥,2016年被广汽乘用车收购,生产传祺品牌产品。

2018年,广汽集团与蔚来合资成立广汽蔚来,即合创汽车的前身。2021年,合创汽车以20.73亿元入股广汽乘用车(杭州)有限公司,持股49%。

同样是在这一年,广汽蔚来引入了新的投资方——广东珠投智能科技投资有限公司,持股68.56%。与此同时,蔚来逐步退出,广汽蔚来变成了今天的合创汽车。

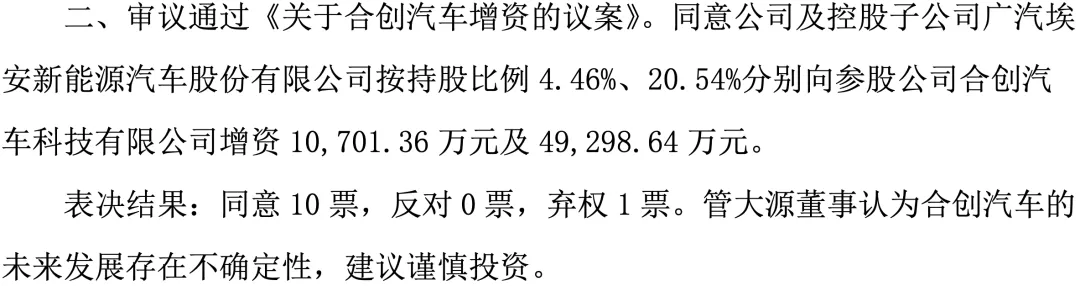

对广汽集团来说,合创汽车成为了埃安持股20.54%、广汽集团持股4.46%的参股公司。

2023年2月,广汽集团董事会审议通过了《关于合创汽车增资的议案》,广汽集团、广汽埃安分别向合创增资1.07亿元、4.93亿元。

可是,据公告披露,广汽集团董事管大源“认为合创汽车的未来发展存在不确定性,建议谨慎投资。”

就在合创汽车被曝股权被冻结的同一时期,曾在2021年与广汽集团达成合作的禾多科技,被曝高管出走、部分部门被解散、与广汽集团的重组方案没能得到所有股东支持。

据中国执行信息公开网显示,禾多科技已被北京海淀、江苏苏州和广州花都三地法院列为被执行人,涉及金额近75万元。

Views of AutosKline:

把时间拨回到一个月前,7月19日,广汽集团连发两则公告,其中之一是5~6月的投资者关系接待记录,在所列出的共10条话题当中,“广本、广丰整体经营计划及趋势判断”,以及“对下半年终端价格走势和销量趋势的展望等”内容赫然在列,但遗憾的是,广汽集团并没有在公告中披露相关回应内容。

同日的另一则公告,是对广汽租赁进行扩股增资,以其50%的股权,换取运营资金。

合资公司减产、销量持续锐减,埃安IPO闹“乌龙”、自主板块表现低迷,再加上广汽菲克资产拍卖二次流拍、合创汽车与禾多科技深陷困境,自顾不暇的广汽集团让不少投资者感到紧张。

考虑到广汽集团至今尚未发布2024半年度业绩预告,唯一能让投资者们获得一丝安慰的,是广汽集团2024半年报应该不会有类似一季报出现过的大幅波动。

但广汽集团双股股价的走势就是另外一回事了。在8月2日广汽集团发布的回购进展公告中,披露了5月董事会审议通过的双股回购进度。以成交金额计算,截至7月31日,其中A股回购约为目标下限的59.93%,H股约为72.91%。

结合截至6月的回购进展,可以发现绝大部分回购都发生在了7月,也就是双股均创下52周最低股价的时间段。

值得一提的是,广汽集团A股的回购目标下限,已经与有些零部件供应商处于同一水平。集团内部对自身在资本市场的信心可见一斑。

8月末,广汽集团2024半年报即将发布,广汽集团能否让投资者们重拾信心?而投资者更关心的,或许是在汽车行业这场百年未有之大变局的风暴中,看上去满目疮痍的广汽集团,如何像华为一样实现逆境蜕变,从大变强。

本文作者可以追加内容哦 !