特斯拉公司(纳斯达克:TSLA)最近虽然面临挑战,但市场对这只股票过度悲观。尽管面对一些挑战,特斯拉的自动驾驶出租车业务具备巨大的增长潜力,为公司的股票前景提供了重要推动力。尽管自从马斯克重新投入关注后,该公司股价已经上涨了25%,但我仍然对其持乐观态度。

生产计划的暂停

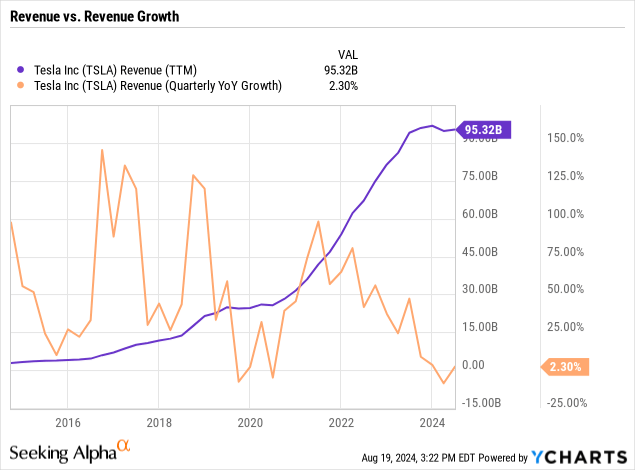

特斯拉近几个季度的财报表现不佳,2024年第二季度的总收入仅增长2.3%,车辆销售收入同比下降7%。

特斯拉曾在2019年遇到过类似的增长困境,之后实现了快速增长。公司的增长不稳定主要是由于车型更新和产能规划的不连贯。

自疫情以来,特斯拉的年销售额从200亿美元飙升至950亿美元,在此期间,该公司报告称其销售额已连续几个季度较上年同期下降。

特斯拉在第二季度共生产了41万辆车,并交付了44.4万辆车。公司正致力于扩大产能,预计到2025年,年产能将达到300万辆,增长超过50%。

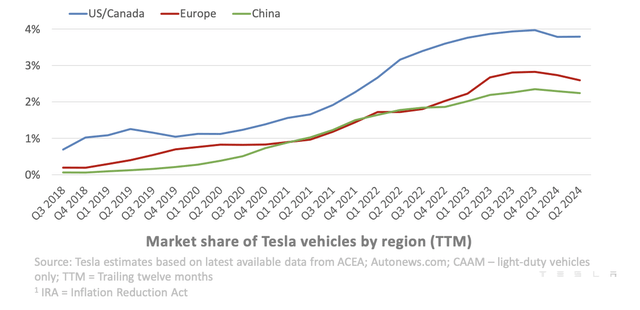

和往常一样,首席执行官埃隆·马斯克始终专注于长远发展,而不拘泥于短期业绩。尽管公司增长迅猛,但在美国和大陆的主要汽车市场中的市场份额仍然有限。

福特和通用汽车的年收入是特斯拉的两倍多,但特斯拉主要销售高端车型。公司计划推出一款低于25,000美元的新车型或自动驾驶出租车,以此进入低端市场。

所有这些都为特斯拉在 2025 年取得更大成功打下了基础,而这在一定程度上取决于推迟到 10 月的自动驾驶出租车活动。该公司确实明确表示,自动驾驶出租车的部署取决于技术进步和监管部门的批准。

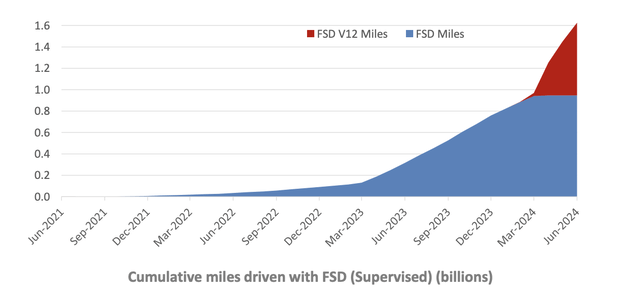

尽管特斯拉在全自动驾驶软件的里程数上由于软件改进和成本见证了显著增长,但公司仍未进行监管测试。

在2024年第二季度财报电话会议上,首席执行官埃隆·马斯克暗示了10月10日活动的新自动驾驶出租车车型,如下所述:

我们将原定的自动驾驶出租车产品发布会推迟了几个月,改为10月10日,因为我想做一些我认为可以改善车辆的重要改变——自动驾驶出租车,我们要展示的主要产品,我们还将展示其他几项产品。因此,将其推迟几个月,让我们有机会改进自动驾驶出租车,并增加其他几项产品的展示。

而且我应该说,Cybertaxi或自动驾驶出租车将在我们位于德克萨斯州Giga的总部生产。

实际上,特斯拉在正式推出自动驾驶出租车服务方面还有很多工作要做。公司需要一种新的、成本更低的车型,全自动驾驶技术的改进和监管批准,目前还没有明确的批准过程。加州机动车管理局尚未列出特斯拉拥有无人驾驶测试许可或记录任何里程。

此外,全自动驾驶的里程是基于与专为自动驾驶出租车制造的车型不同的车型。

Uber Technologies(UBER)的首席执行官达拉·科斯罗萨希对特斯拉使用客户车辆推出自动驾驶出租车服务的前景并不看好。当然,特斯拉将成为Uber的竞争对手,因此这位CEO对这一路径持有偏见。

达拉指出,现有的700万辆特斯拉可能不适合参与自动驾驶出租车项目。他在一档播客中发表了以下评论:

你需要使用你的特斯拉的时间可能正是乘客需求高峰的时候。

除了时间问题,特斯拉车主可能更喜欢在车内留下旅行物品,这对于全天使用电动车的随机乘客来说可能不可行。更可能的解决方案要么是特斯拉使用他们的车辆启动服务,要么可能与Uber建立合作关系,尽管有建议说特斯拉自动驾驶车辆只能在特斯拉网络中使用。

在2024年第二季度财报电话会议上,首席执行官埃隆·马斯克讨论了在道路上运行数百万特斯拉自动驾驶出租车的计划,目标是达到700万到1000万电动车,如下所述:

这将只是特斯拉网络。你只需打开特斯拉应用程序,召唤一辆车,然后派一辆车来接你并带你去某个地方。而我们将拥有一支舰队,大约有700万专用的全球自动驾驶车辆。未来几年将超过1000万,然后超过2000万。这是一个巨大的规模。而且车辆能够全天候运行,不像人类司机那样。所以,如果有这样的基本上是即时的规模,通过一个软件更新就可以实现。

而现在这是针对客户车队的。所以你可以把它看作是类似于Airbnb的东西,你可以选择允许你的车被车队使用,或取消这一设置并将其带回。车辆可以一直被车队使用,也可以部分时间被车队使用,然后特斯拉会与客户分享收入。但你可以把特斯拉的庞大车队看作是类似于Airbnb的车轮上的车队。

然后,除此之外,我们还会为特斯拉制造一些车辆,这些车辆将完全由特斯拉拥有并加入车队。我想这有点像Uber。但这将都是一个特斯拉网络。而且我们在每一辆特斯拉购买中都加入了一个重要条款,即特斯拉车辆只能在特斯拉车队中使用。它们不能被第三方用于自动驾驶。

特斯拉预计到2025年,其生产能力将超出当前市场需求约100万辆电动车。尽管可能推出一款价格为25,000美元的自动驾驶出租车,但这仍需要高达250亿美元的资本投入,用以生产并启动这些出租车的服务。

与此同时,特斯拉正致力于解决如何将其自动驾驶出租车服务扩展至数百万辆汽车的问题。在这方面,其主要竞争者 Waymo(Alphabet 旗下,股票代码为 GOOG 和 GOOGL)在加州只获得了778辆自动驾驶出租车的运营许可。

Waymo 最近宣布每周完成10万次付费乘车,自六月起,该服务的周使用量已增加一倍,显示了其快速增长的趋势。

特斯拉在边缘案例中也遇到问题,因为它没有使用其他自动驾驶 (AV) 追求中常见的激光雷达传感器,比如 Waymo 使用的四个激光雷达。在完美的光照条件下,相机和雷达表现良好,但在风暴和夜间驾驶的有限光照条件下,这些传感器在边缘案例中表现不佳。激光雷达传感器提供了在有限能见度下看到3D图像的能力,但埃隆·马斯克由于成本高昂,拒绝使用这些传感器,除了用于验证之外。

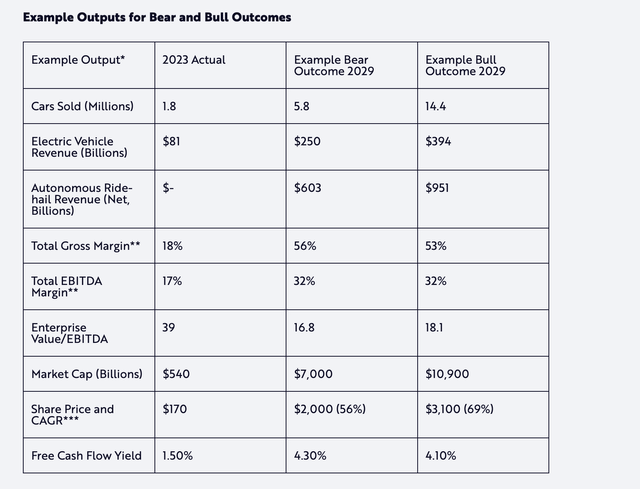

Cathie Wood 给予该股票2600美元的估值,预计到2029年能够达到这一目标。在这种情况下,特斯拉将从自动驾驶出租车业务中产生近1万亿美元的收入,毛利率从上季度的18%提升到53%。

商业转型的关键是将业务从汽车销售转向更高利润率的销售,同时通过将车辆直接投入特斯拉车队来进一步增加生产能力。公司并不依赖客户购买电动车。

特斯拉出售一辆4.5万美元的电动车,而公司将以每英里0.50美元的价格,每年生成9万英里的自动驾驶出租车行驶里程。本质上,公司在自动驾驶出租车业务第一年的收入与销售车辆相当,而利润率将远高于收入的50%。更不用说,自动驾驶车辆在适当维护下预计还有10年的使用寿命。

异常高的负面情绪

尽管围绕特斯拉自动驾驶出租车服务的时机和数量存在许多问题,但埃隆·马斯克有推动大计划并最终成功的历史。正因为如此,特斯拉的市值达到了7000亿美元。

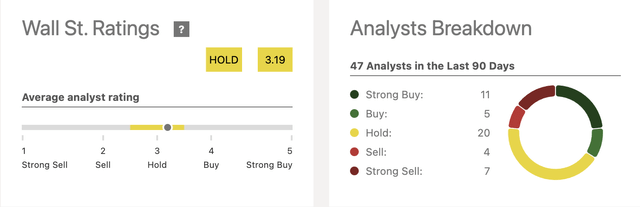

令人费解的是,特斯拉的分析师普遍对股票持负面看法。当前的共识评级是持有,有31位分析师给出了持有或卖出的评级。

特斯拉只有16个买入或强烈买入的评级,即使在过去几年股价大幅下跌后也是如此。作为比较,微软(MSFT)有55个买入或强烈买入的评级,只有2个持有和0个卖出。

华尔街社区通常倾向于对其覆盖的股票给出买入评级,然而特斯拉的买入和卖出评级几乎相等。此外,分析师的平均目标股价仅为204美元,实际上比当前价格低18美元,这表明分析师对当前股价的真实看法是看跌的。

这里奇怪的部分是,共识预测显示,未来两年的收入预计将增长近17%。特斯拉将因更强的增长以及在自动驾驶车辆和仿人机器人方面的持续机会而为一场不错的反弹做好准备。

目前市场似乎太忙于解决特斯拉推进大规模自动驾驶出租车服务的种种问题。对于埃隆·马斯克而言,关键是反复迭代直到他的愿景得到正确实现。太多其他公司试图在全面推出自动驾驶出租车业务之前使其达到完美,因此通用汽车旗下的Cruise Automation在一次致命事故(并非由服务引起)后暂停了服务。

总结

投资者应记住的关键信息是,特斯拉在2024年经历了一个动荡时期,但我们认为公司即将迈向更高的层次。公司具备提高电动车生产的能力,并通过新型号提升产量。不过,最终的收入突破可能来自自动驾驶出租车的最终推出。

当然,特斯拉和马斯克仍有很多问题需要解决,但公司在解决这些问题方面有着强大的历史经验,而竞争对手则停滞不前。

特斯拉基于当前的财务状况并不便宜,但公司确实有计划在未来5年多的时间里将收入增加5倍到10倍,甚至还没有考虑到Optimus机器人。

本文作者可以追加内容哦 !