近日,英伟达股价的走势成为了科技行业的焦点。尽管在8月7日时,其股价曾一度跌破100美元的关键心理价位,但随后却展现出了惊人的反弹力度。据统计,自那之后,英伟达股价在短短数个交易日内飙升超过30%,市值暴增7650 亿美元。

从市场表现来看,英伟达股价的此次上涨可谓势如破竹。从8月7日至8月19日,其累计涨幅达到了31%,这一成绩几乎是纳斯达克100指数同期涨幅的三倍,创下了自去年5月以来的最佳八日连涨纪录。回溯至今年5月,英伟达借助人工智能领域的热潮发布了令人瞩目的财报,其股价在随后的不到两周时间内便飙升了33%,而此次的市值增长更是刷新了公司历史上八个交易日的最大绝对市值增量。

然而回顾此前英伟达股价的下跌,其背后原因却颇为复杂。一方面,投资者对经济放缓的担忧日益加剧;另一方面,英伟达下一代 Blackwell 人工智能GPU的推迟上市以及购买其GPU芯片的公司在创收方面的进展存疑,共同引发了市场对人工智能支出放缓的担忧。

如今股价的大幅上涨除了得益于全球股市的整体复苏趋势,也有其他多重因素的助推,更是包含当前大火的热门游戏,此外,下周它将发布的新财报,饱受市场关注,更是一个重大影响因素,接下来我们进行重点分析。

《黑神话:悟空》大火带动相关产品需求

《黑神话:悟空》上线前后成为游戏文娱和产业经济各界的焦点,首日上线在线玩家规模便冲至Steam历史峰值第二。在如此高质量高热度的游戏背后,设备配置更新也带来了产业链的狂欢。

自2018年启动的《黑神话:悟空》,从研发阶段便广受关注,其于8月20日上线便成为全球顶流,由于这款游戏对终端设备有一定的要求,不少玩家选择升级电脑设备,购置新外设,硬件设备领域也火了起来。

英伟达专门为其发布新驱动,据媒体报道,8月21日,全球晶片巨头英伟达携《黑神话:悟空》参加全球最大游戏展会科隆游戏展,重点展示了其这款游戏在最高画质下的表现。英伟达指出,要想获得终极游戏体验,需要支持全景光线追踪和DLSS 3技术的RTX 40系列显卡。

英伟达宣布,该游戏已经加入GeForceNow云端游戏服务,也就是说,GeForceNow的订阅用户无需等待漫长的下载过程便可体验这款“猴王”游戏。

在此前一天,英伟达刚发布了全新的Game Ready 560.94驱动,为《黑神话:悟空》等支持DLSS 3.5技术的最新游戏提供性能优化。此外,《黑神话:悟空》官方PC要求配置表显示,游玩这款游戏最低需要GTX 1060显卡。

随着更多游戏玩家加入“猴王游戏”热潮,英伟达相关产品的需求得到进一步释放,也将进一步推升其股价。

英伟达新季度财报盈利有望超预期

英伟达将于2024 年 8 月 28 日发布 2025 年第二季度财报,盈利有望超预期,这得益于强劲的收入增长和来自多个高增长部门的利润。在过去五年中,该公司成功将收入从 2020 财年的 109 亿美元增至 2024 财年的 609 亿美元。

回顾 2025 财年第一季度的业绩轨迹,英伟达的营收为 260 亿美元,营业利润率达到 69%。这些数字凸显了英伟达在两个蓬勃发展的市场(人工智能和数据中心)中占据领先地位。

此外,这些数据还揭示了其他以前未注意到的趋势,例如数据中心收入和增长的复合年增长率为 75%,连续第五年保持这一水平,并在 2025 年第一季度增加了 226 亿美元。盈利表现优异应由数据中心的主导地位推动,并由人工智能需求激增和战略合作伙伴关系推动。

英伟达拥有多元化的产品组合,这为众多领域的盈利潜力提供了支持。游戏收入为营收贡献了相当大的一部分,目前已连续第九年以 11% 的复合年增长率增长;这被认为是一个非常有弹性的结果,证明对英伟达 GPU 的需求仍在继续。此外,英伟达内部另外两个具有巨大潜力的业务线——专业可视化和汽车行业——目前对整体收入的贡献较小。

更重要的是,它们具有巨大的潜力,其中最重要的是英伟达继续创新,例如基于 Nvidia DRIVE 平台的自动驾驶和下一代 AI 驱动的解决方案。凭借在 AI、游戏和自动驾驶等需求最高和最前沿行业的增长,Nvidia 的众多收入来源使其做好了充分准备,能够超越盈利预期并延续强劲的财务表现周期。

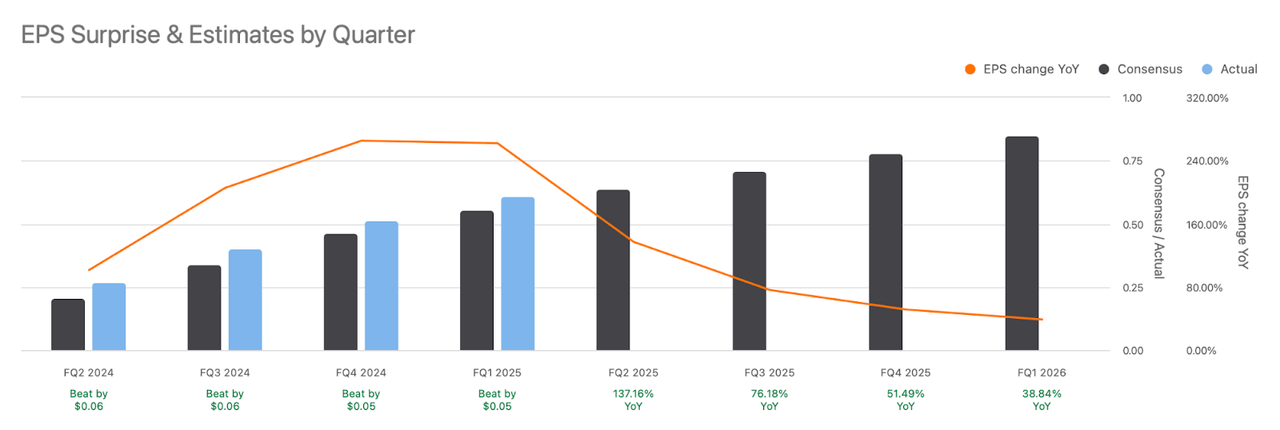

最后,英伟达最近几个季度的盈利一直超出预期,到目前为止,2024 财年和 2025 财年的每股收益略有但稳定地超出预期。2025 年第二季度即将到来的收益看起来令人鼓舞,预计每股收益将同比增长 137.16%,这得益于 英伟达在人工智能和数据中心市场的领导地位。尽管接下来几个季度的每股收益同比增长率可能会下降,但英伟达的盈利势头似乎很强劲,表明继续表现优异的可能性很大,具有良好前景。

英伟达 AI 垄断势不可挡

英伟达占据 AI 芯片市场的主导地位,市场份额估计为 80%。其中大部分来自其领先的 GPU,现在已成为数据中心训练和部署 AI 模型的事实标准。英伟达的 CUDA 软件被用作 AI 开发人员的平台,进一步巩固了这一垄断地位。

超微半导体公司 ( AMD ) 和英特尔 ( INTC )等竞争对手已对英伟达发起进攻。AMD 推出了 Instinct MI300X,英特尔推出了 Gaudi 3 AI 加速器。然而,这些公司主要在专业细分市场竞争,而不是更广泛的通用培训市场,而这仍然是 Nvidia 的核心优势和主要关注点。

此外,与亚马逊 ( AMZN )、微软 ( MSFT ) 和谷歌 ( GOOG )等大型云服务提供商的深度整合也巩固了英伟达的主导地位,这些提供商都依赖英伟达的 GPU 来支持各自的 AI 基础设施。本季度英伟达超过 40% 的收入来自其顶级客户。

虽然这些公司有芯片在等待开发,但它们仍然非常依赖英伟达及其高性能 GPU。例如,尽管亚马逊的内部芯片包括用于 AI 任务的 Inferentia 和 Tranium 芯片,但它仍在吹嘘使用 Nvidia GPU 的客户可以实现的效率。谷歌在内部部署 TPU,但通过其云服务提供对英伟达芯片的访问。这种情况意味着这些庞大的客户继续使用英伟达的优质硬件,进一步巩固了该公司作为 AI 基础设施市场核心参与者的地位。

最后

总而言之,英伟达近期价格的大幅上涨得益于多种利好因素,未来仍有望进一步上涨,但是这一涨势是否能够延续下去很大程度上取决于下周财报发布状况。

在看到利好因素的同时我们也要注重风险分析,首先新季度由于缺乏新产品发布,该公司的收入很可能再次出现连续减速,其次是接下来 Blackwell 产品的相关发布状况也值得重点关注,再者就是英伟达目前虽然仍然占据 AI 垄断地位,其竞争对手也不容忽视。最后,大家可以一起期待下新的财报状况。

本文作者可以追加内容哦 !