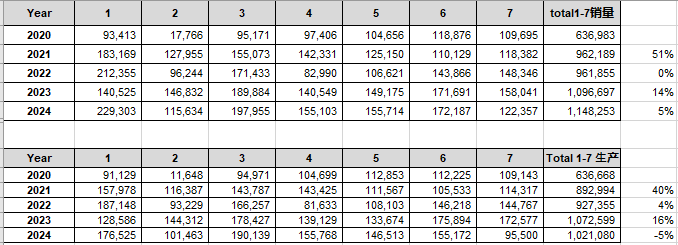

1)202401~07 销量同比2023年增加了5%,202401~07 生产比2023年降低了5%。 估计23年流入了一定库存车。 但整体业绩应该不算暴雷,同期对比比较良好, 但2024年价格战延续,大概率卖同样多的车,赚的利润却大不如前了。

2) 115亿投资华为, 刚开始我也认为是利好! 但从机构的角度,马上中期财报开始了,财报体现 -110亿股权买入类支出, 并短期内无法对本公司提供有效回报,大概率机构对本次支出评估为利空。

3)结合本轮大盘上升受阻,回调到2840保卫战,存在破位后恐慌性卖出的可能性。

追加内容

本文作者可以追加内容哦 !