碳酸锂:精彩的一天$天齐锂业(SZ002466)$$藏格矿业(SZ000408)$$永兴材料(SZ002756)$

摘要

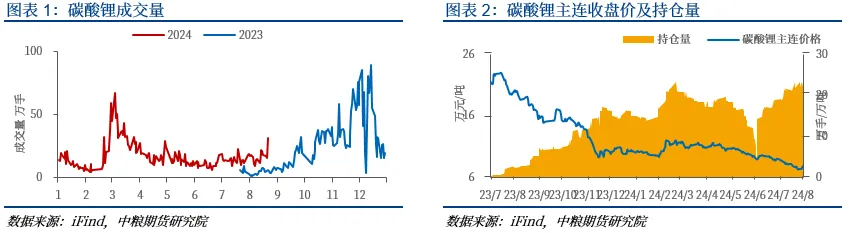

8月21日,对于碳酸锂,可谓是精彩的一天。开盘碳酸锂期货高开高走,午盘后成交放量,快速增仓上行,主力合约最高冲至78800,尾盘多空双减,最后主力合约LC2411报收77900,大涨5.34%。主力合约持仓量从日内最高增仓近1.2万手,到收盘日减仓2411手,多空握手言和一起走,出现新的生机。在基本面没有大改观的情况下,反弹高度有限,仍维持逢高做空的整体思路。

一、多因素共振反弹

宏观影响是碳酸锂近期跌势与去年不一样的地方。8月21日商品普涨,尤其是前期跌势较凶的品种,都有不错的反弹,比如黑色系铁矿今日大涨4.58%,工业硅今日也有3%的涨幅。在商品普涨的前提下,碳酸锂近期日内交易资金也就改变了风格,从开盘做空,改成了顺势做多,到了午盘后,吸引新的资金进入,多空都有逻辑。多头是看形成了明显上行趋势,空头则是看基本面没有大变化的情况下,给出更高的做空点位,多空博弈进场,而到了尾盘,基本面端没有新消息,日内资金离场,多空和解又一起出场,成交量近31.2万手创近4月以来最高。

另一宏观因素就是今年期股共振现象比较明显,21日的锂矿股票表现较好,西藏矿业发布2024半年报业绩,公司上半年实现营业收入3.92亿元,同比增长38.40%,归属于上市公司股东的净利润1.1亿元,同比增长338.99%;西藏矿业的扎布耶二期项目在2024年6月30日开始试生产,预计全面投产后将新增电池级碳酸锂9600吨/年,工业级碳酸锂2400吨/年。

二、基本面边际改善

除了宏观因素变化带来的资金偏好转变,那基本面同样也有利多因素。

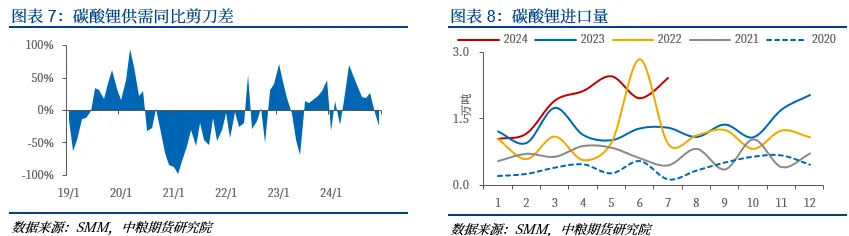

一是碳酸锂的周产量持续下降,同时库存累积速度也在减缓。虽然这一趋势并非新现象,但结合当前价格来看,做空的成本效益比正在降低。

二是随着9月的临近,下游需求增加的可能性越来越大。今年正极材料厂普遍认为,即使是淡季需求也相对稳定,旺季的增长可能并不显著。尽管6月份因半年报导致的中游去库存行情,正极材料厂的实际减产情况比预期要好,头部铁锂厂的开工率保持在较高水平,并且有反馈,7月份情况好于6月,8月份正极材料的排产计划也有所上调。尽管目前尚不清楚9月的具体排产情况,但从调研结果来看,需求增长是意料之中的,至于增长幅度是否超出预期,还需后续数据来验证。

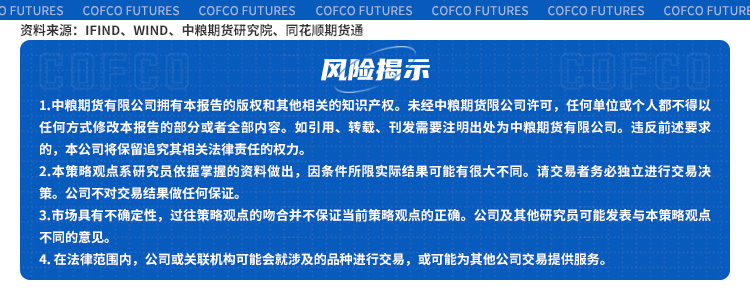

三是先验和后验数据对预期的矫正。月度过剩量大致等于库存累积量,可以通过碳酸锂国内产出加上净进口量再减去需求量来计算。根据高频数据,8月1日碳酸锂的周度库存为12.7万吨,而7月4日为11.1万吨,月度差值约为1.7万吨。8月20日据海关总署数据显示,7月国内进口碳酸锂2.4万吨,相比6月环比上涨23%,同比增长87%;其中从智利进口碳酸锂19158吨,占进口总量的79%,环比增加22%,同比增加66%;从阿根廷进口碳酸锂4727吨,占进口总量的20%,环比增加38%,同比增加287%。智利和阿根廷的进口量均超出预期,尤其是阿根廷的进口量同比增长显著。7月库存累积量只有1.7万吨,这可以理解为7月的实际国内产量和国内需求已经有了明显改善,而这个改善对比盘面有所超跌。另一方面,智利7月出口至中国碳酸锂下滑至1.54万吨,国内产量仍在减少,8月的实际供需情况可能比预期要好。这种供需关系的改善可能导致市场预期的修正,进而推动价格上涨。

三、政策消息面利空减弱

当地时间8月20日,欧盟委员会向相关方披露了对从中国进口的纯电动汽车征收最终反补贴税的决定草案。对拟议税率进行小幅调整:比亚迪:17.0%;吉利:19.3%;上汽集团:36.3%;其他合作公司:21.3%;其他所有非合作公司:36.3%;决定对特斯拉作为中国出口商实施单独关税税率,现阶段定为9%;欧盟委员会还决定不追溯征收反补贴税。相关方可以尽快向委员会服务部门请求听证,并在10天内提供意见。2023年10月4日,欧盟委员会发起了针对中国电动汽车的反补贴调查。2024年7月4日,欧委会公布了初步裁定,对中国电动汽车征收17.4%至37.6%的临时反补贴税。2024年8月20日进行终裁披露,并将于11月4日前做出最终裁定。

8月20日欧盟反补贴的落地,我们重点看新增的部分:决定对特斯拉作为中国出口商实施单独关税税率,现阶段定为9%;欧盟委员会还决定不追溯征收反补贴税。在加征关税的消息已经部分定价盘面的情况下,有边际改善,利空减弱。

四、预期偏差

短期情绪可以在盘面兴风作浪,但中长期仍需要回归基本面。在基本面没有大改观的情况下,反弹高度有限,仍维持逢高做空的整体思路。

近期碳酸锂的减产并不等同于产能的实质性出清。要实现产能出清,还需要矿端的进一步支持。碳酸锂的期货价格高于现货价格,为那些没有原料和客户优势的冶炼厂提供了生存空间。然而,8月初期货价格低于现货价格时,这些企业的生存空间受到挤压,导致产量减少。如果期货价格再次高于现货价格,并且原料主要以现货价格计价,那么之前暂停的产能可能会迅速恢复,这并不足以实现产能的真正出清;反之,这部分量大概率流向仓单,可能会反过来对期货价格形成压制。

另一个可能抑制锂价的因素是长协和客供。碳酸锂今年的长协已在上半年基本确定,关键在于需求是否会有超出预期的增长,这将影响自由采购量的增加。客供量和矿山产量的变化可能会同时发生影响,这可能导致需求在淡季依然稳定,在旺季也不会出现大幅增长。

风险提示:矿山超预期减产、电池客供量下降、后续排产超预期

曹姗姗 中粮期货研究院 资深研究员 交易咨询资格证号:Z0013588

余雅琨 中粮期货研究院 研究员 从业资格证号:F03120965

本文作者可以追加内容哦 !