提到巴菲特对于中国的成功投资,中国石油(以下简称“中石油”)无疑是其经典代表之一,这是巴菲特投资的第一家中国公司。

今天,我们一起回顾巴菲特买入中石油的投资之道,感受投资大师的策略启示。

———————1———————

事件描述

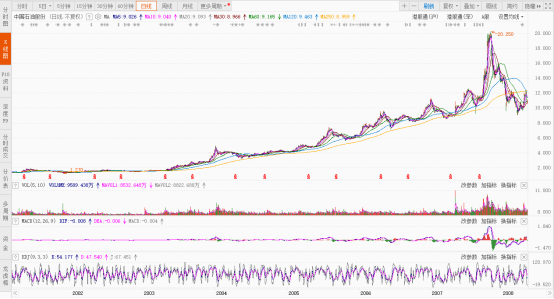

中石油2000年4月7日在香港主板上市,发行价1港元,开盘价1.27港元,随后最低价1.1港币。

中石油正好赶在香港恒指在3年大涨3倍后,网络科技股破灭之前上市。中石油刚刚上市,股市就从暴涨转为暴跌。恒生指数从2000年3月28日最高的18397点一路狂跌到2003年4月25日最低的8331点,3年暴跌55%。

由于股市持续大跌3年,投资者非常恐惧,中石油这个中国甚至是亚洲最赚钱的公司也少人问津。

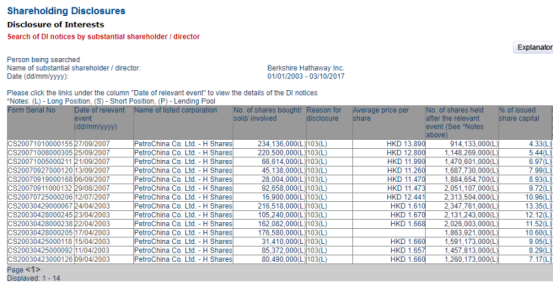

2003年4月1日,巴菲特控股的伯克希尔公司却突然公告,已经大量买入11.09亿股中石油股票,持股比例达到6.31%。有分析人士认为这是过去 一年多买入的,这一年多的时间,中石油的股价在1.37港元—1.76港元之间波动。此后巴菲特一个月连续7次大量增持中石油一倍以上。

同年,4月25日,伯克希尔发布公告披露,宣称持有23.39亿股中石油H股,占流通股的13.35%,成为仅次于中石油集团的第二大股东。

根据伯克希尔2003年年报,中石油累计买入成本4.88亿美元,每股买入成本0.208美元,以当时汇率1美元兑7.80港元计算,每股买入成本1.62港元。

2007年下半年,中国石油市值达到2750亿美元。巴菲特从2007年7月12日开始以12港元左右的价格分批减持中石油股票,直到10月19日,巴菲特以40亿美元的价格尽数抛售。这一年,获得大约8倍收益。

巴菲特卖出中石油后,其股价继续拉升,2007年11月1日,创出20.25港元的最高价。

2007年11月5日,中石油重返A股上市。第一天,大量投资者手握重金蜂拥入市,抢夺这一中国最著名的“赚钱机器”,而中石油当天盘中48.62元的最高价出乎了所有人的预料,创下单只股票单日成交额的历史纪录,也占到当天沪市总成交额1571亿元的四成多。

随后,A股和中石油一起向下。正所谓问君能有几多愁,恰似满仓中石油。

而此时的巴菲特早已事了拂衣去。

———————2———————

那么巴菲特买入中石油的依据究竟是什么呢?

(1)宏观因素决定了巴菲特投资中石油的成功。

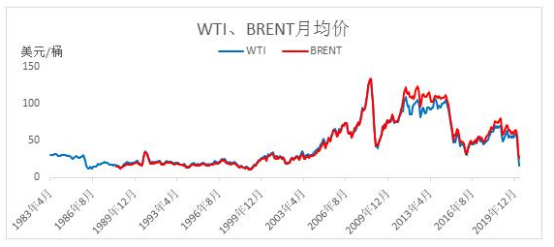

2003年巴菲特买入中石油后,伊拉克战争,阿富汗战争、反恐战争、全球油价飙涨,虽然2006年美国释放了一部分战略储备短暂压制了油价,但随后全球油价继续飙涨至2008年。

从油价走势来看,2003年国际原油价格突破了30美元/桶(在此之前1981年、2000年突破过30美元),在2008年油价最高冲到了147.27美元/桶历史新高,这期间正是石油的上涨周期。

考虑到2000-2009年间的美元指数下跌,当时美元资本“逃离美国”的需求也非常旺盛,彼时恰逢中国加入WTO,成为世界工厂后的中国城镇化率不断提升,巴菲特投资中石油算是吃到了时代的双重红利。芒格也称当时投资中石油“可以弱化一些地缘政治因素”。这也是巴菲特赚了8倍的原因之一。

(2)中石油的特殊地位——鲜有竞争对手(摘录伯克希尔股东大会的问答)

2003年伯克希尔股东大会问答中,巴菲特称:中石油投资并不是“大买卖”。

“我们可能稍微倾向于所投资的公司在美国,并且可能对某些国家有强烈的偏好或强烈的偏见。我们认为美国是最好的,因为我们在这里最了解,我们了解税法和所有这类事情,以及企业文化等等。

也许有一些国家可能实际上与美国相当,但是会有一大堆在任何情况下都不会去研究的东西,所以我们对它们还不够了解。我们不会对中国做出任何重大判断。我们只是看着世界各地的投资,并且试图买入认为最有价值的东西。

但是,你知道,我们认为我们非常了解中国的石油行业。

中国政府拥有该公司 90%的股份,H 股占10%,几年前他们把这个10%卖给了公众,所以我们只拥有 H 股中的13%。这次披露是一个偶然,我们被要求报告这一特定的持有。

中国政府牢牢控制着中石油。我的意思是,如果我们和中国政府一起投票,我们两个就能控制中石油。”

(3)公司业务基本面稳健

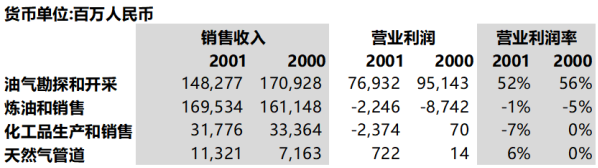

中国石油作为中国最大的油气勘探开采公司,产量占世界原油产量的3%,约等于埃克森80%的产量(埃克森是当时全球最大的石油公司)。而且,中国石油还拥有巨大的油气储量:2001年中国石油的探明原油储量为110亿桶,与埃克森美孚的 112亿桶储量相当,而康菲石油仅为20亿桶。

业务方面:中国石油虽然有四大业务,但绝大部分盈利来自于原油天然气的勘探开采业务,而原油开采又是其中最重要的利润来源(约占9成)。

(4)最重要的不是高卖,而是低买——足够的安全边际

在2005年4月30日的伯克希尔年度股东大会上,巴菲特说:“几年前,我读了中石油的公司年报,我认为这家公司当时价值为1000亿美元。我再看看当时的市值只有350亿美元,所以我觉得很值,我就买入了。这是我们持有的第一只中国股票。如果中国石油和美国石油公司的估值倍数相同,我会不会买中国石油?答案是:不会。”

按照2002年度每股收益0.27港元计算,巴菲特1.62港元的平均买入价格,只有6倍的市盈率,而国外石油股都是十几倍的市盈率(当时埃克森美孚的市盈率是16倍)。

无论是和香港其他H股公司相比还是跟国际石油公司相比,中石油都具有相当大的安全边际。

芒格则感叹:“如果一直有这样的投资机会出现,生活该多美好啊。”

(5)股本回报率高

巴菲特:“2004年,中石油的盈利为120亿美元。2003年在财富500强公司的排行榜上只有5个公司获得了这么多利润。中石油没有使用那些财务杠杆,它派发盈利的45%作为股息。所以基于我们的购买成本,我们获得了15%的现金股息收益率(2004年巴菲特获得0.72亿美元的股息收益)。”

———————3———————

最 后

2007年卖掉中石油后,巴菲特在当年的致股东信中写道:与其他大型石油公司比较后,我认为股价已经达到了自己的预期。

他还特别提到,投资中国石油的大额利润使得公司向美国国税局缴纳了12亿美元的税。此笔税款大约够美国政府运作4小时的费用,包括了国防、社会保障等。

$中国石油(SH601857)$$中国石油股份(HK|00857)$$中国石化(SH600028)$

————————————————

《榕树水牛》

作者:李可染

创作年代:1941

规格:69.2×46cm

材质:纸本水墨设色中国画

藏地:中国美术馆

李可染(1907.3.26—1989.12.5),原名李永顺,斋号师牛堂,江苏徐州人,中国近代杰出的画家、诗人。13岁学习传统山水画,16岁入上海私立美专师范科学习。1929年以优异成绩入杭州西湖国立艺术院,师从林风眠、法国名画家克罗多两位教授。

1943年应聘为重庆国立艺专讲师,从事中国画教学、创作。1946年应徐悲鸿之聘,为国立北平艺专中国画教授,同时师从齐白石、黄宾虹。李可染后期任中央美院教授,兼任中国画研究院院长、中国美协副主席等职。

李可染擅长画山水、人物,尤其擅长画牛。牛是李可染先生一生喜爱描绘的对象,从20世纪40年代开始,一直到他生命结束,不断画牛。

人们把他的牛,同齐白石的虾,徐悲鸿的马,黄胄的驴,并称为20世纪中国水墨四绝。

“牛也,力大无穷,俯首孺子而不逞强。终生劳瘁,事人而安不居功。纯良温驯,时亦强犟,稳步向前,足不踏空,形容无华,气宇轩昂,吾崇其性,爱其形,故屡屡不厌写之。”这是李可染多次题写在他的以牛为主题的作品上的跋语。

《榕树水牛》以墨为主调与留白形成反差,具太极图阴中有阳、阳中有阴之致。巨大的墨榕树占据了整个画面的大半部,遮天蔽日密实又透活,与其黑密山水有同趣。底部以留白代水,两个顽皮的牧童骑在水牛背上对语,沉浸在童年的快乐之中,如首田园诗,充满乡野情调,也显见画家的一番童心。

————————————————

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着世喜资产赞同其观点或证实其描述,也不代表世喜资产与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,世喜资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表世喜资产的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号后台联系我们。

本文作者可以追加内容哦 !