昨晚恒瑞医药官微推送了中报业绩以后,同学给我发消息说:

拿了三年,一股没卖。

不论对个人还是对企业来说,想起这几年其间的不易、怀疑与坚持,不禁百感交集。

几年前分析恒瑞的时候,我们发现恒瑞医药跟国际大型药企相比还有很大的差距,当时看山不是山,看水不是水。

再后来看了一圈后发现,还是恒瑞相对有优势。说矬子里拔将军也好,说我们实在没得选也罢。总而言之,祝福恒瑞。

恒瑞医药中报解读的直播暂约在下周二。雪球直播间。

今天我们先简单看下今年中报告诉我们哪些信息。

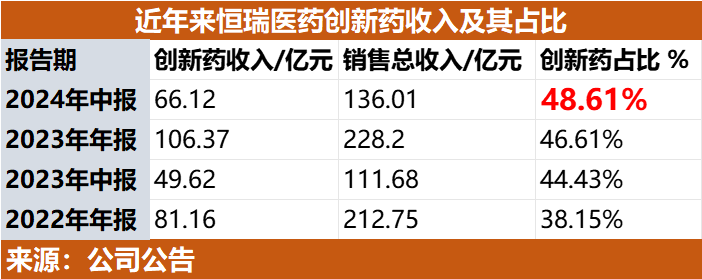

一、创新药占比提高至48.61%

如下表所示:

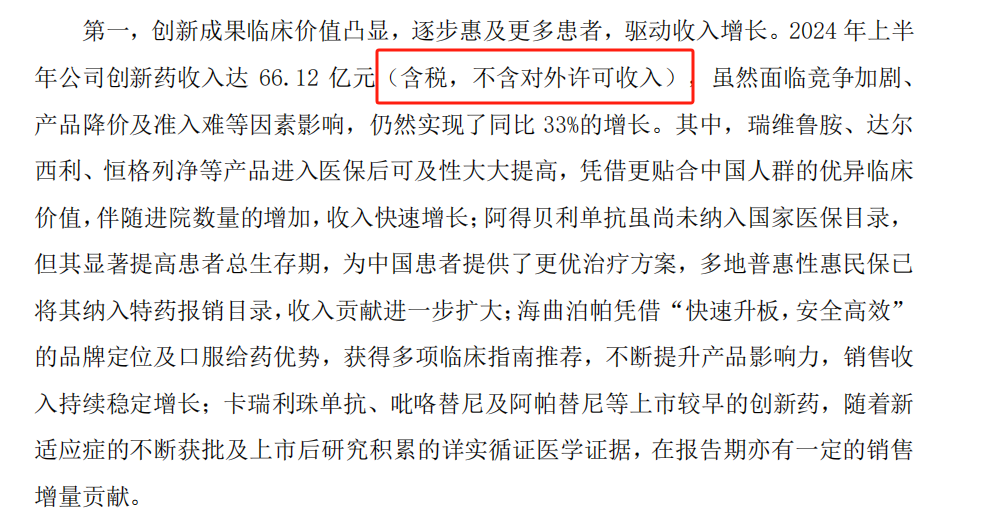

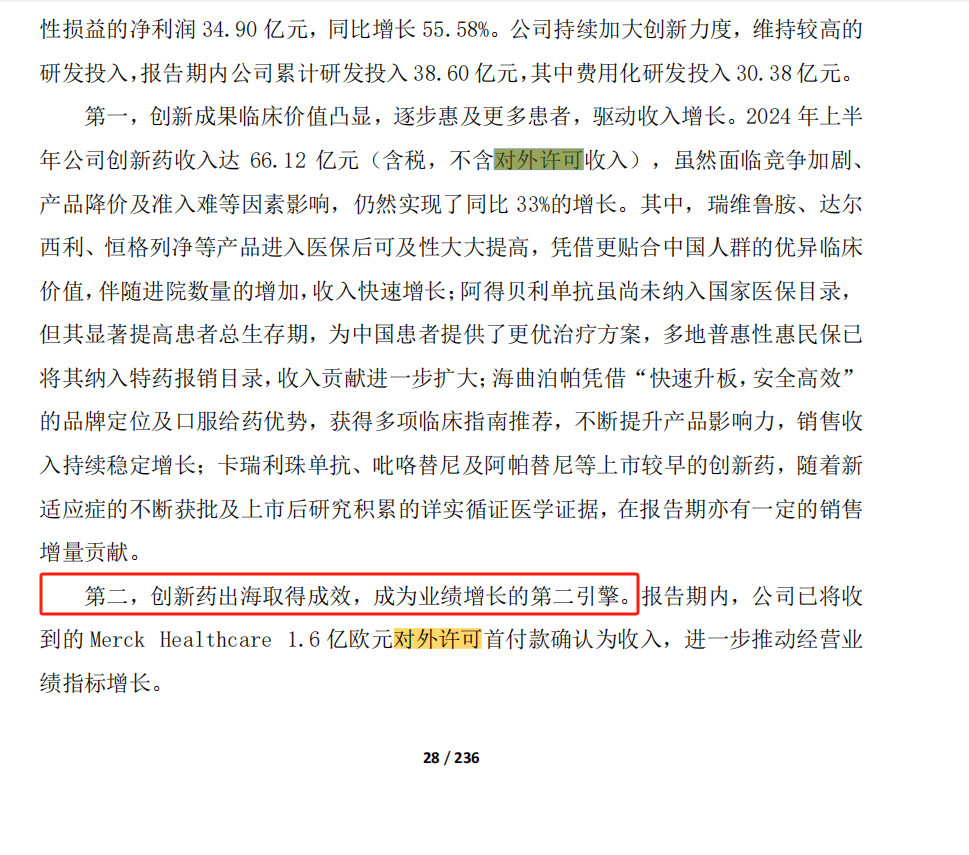

今年上半年恒瑞医药创新药收入达66.12亿元同比增长33%。

这是含税,但不包括对外许可创新药收入。

昨天有很多人对恒瑞对外许可的收入嗤之以鼻。

但实际上,我们不需要什么小道消息,只看公开资料、公开的中报就可以知道,就算不看对外许可收入,恒瑞医药今年上半年的创新药收入也是增长的。

去年同期,恒瑞医药创新药收入为49.62亿元,占总收入的比重为44.43%。今年上半年的创新药收入,又迈进了一步。

如果再看下当下创新药的环境,我们更会得知收入增长的来之不易。

今天上午有位朋友在群里说,是不是去年FF啥的起效果了,今年创新药的环境变好了。联系到过往多个领域的数次改革,包括股市,究竟是为了解决问题,还是为了平息舆论压力以及……咱就不多说了。

恒瑞医药在今年中报里提到:

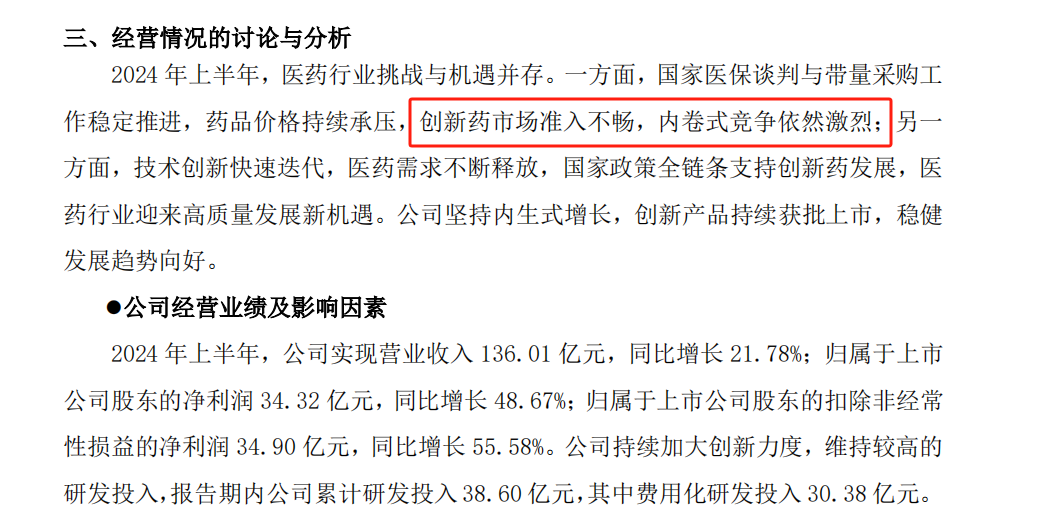

创新药市场准入不畅,内卷式竞争依然激烈。

虽然面临竞争加剧、产品降价及准入难等因素影响,仍然实现了同比33%的增长。

二、恒瑞医药创新药,在医保目录占比如何?

今天看资料发现了一个原来忽视的细节:

医保目录当中,是否有一半的创新药,都是恒瑞医药生产的?

2023年年报提到:

医疗保障方面,《XXX药品目录(2023年)》于2024年1月1日起正式执行;

其中,25个创新药参加谈判,谈成23个,总体成功率高达92%。

与此同时,恒瑞医药还提到:

至此,公司已有13款上市创新药进入国家医保目录,

不断提升患者使用优质药物的可及性和可负担性。

创新药谈判成功的共有23个,其中恒瑞医药纳入医保的有13个,一半多都是恒瑞医药的创新药了。

这让小北想起几年前看恒瑞医药年报,第一次看到就很感动的一段话。至今读起来,仍然觉得它不容易。

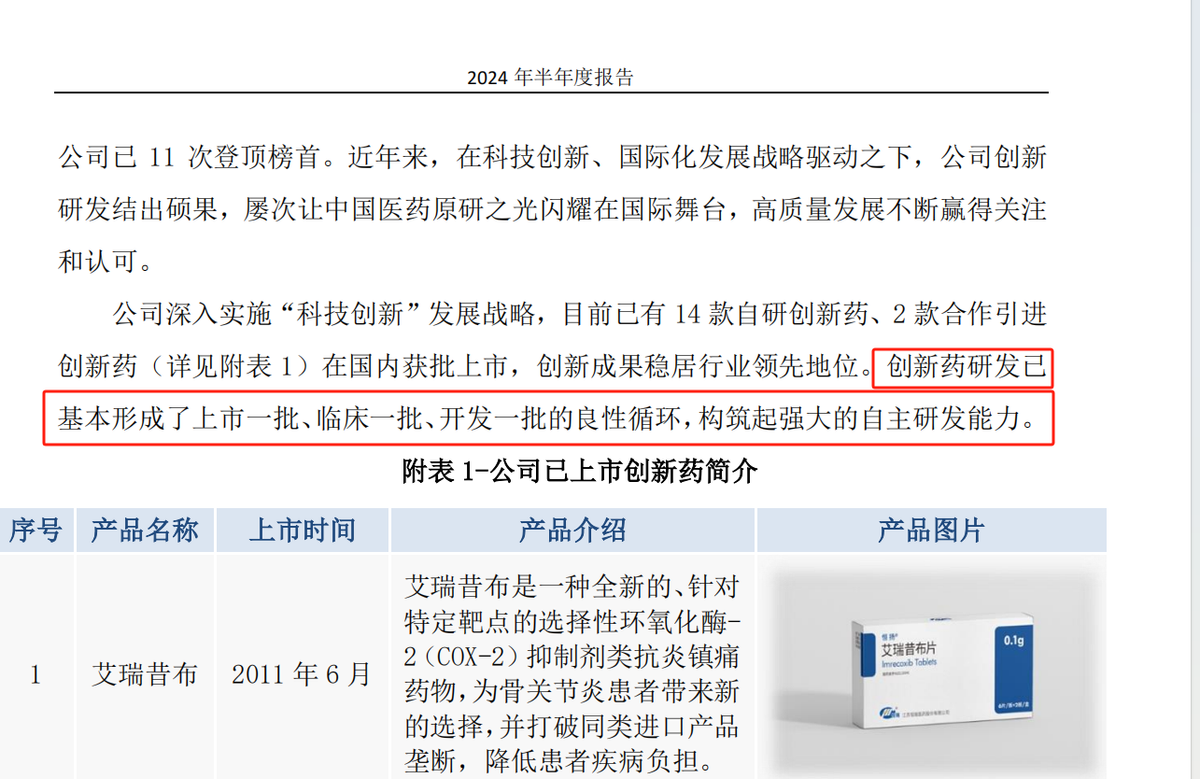

创新药研发已基本形成了上市一批、临床一批、开发一批的良性循环。

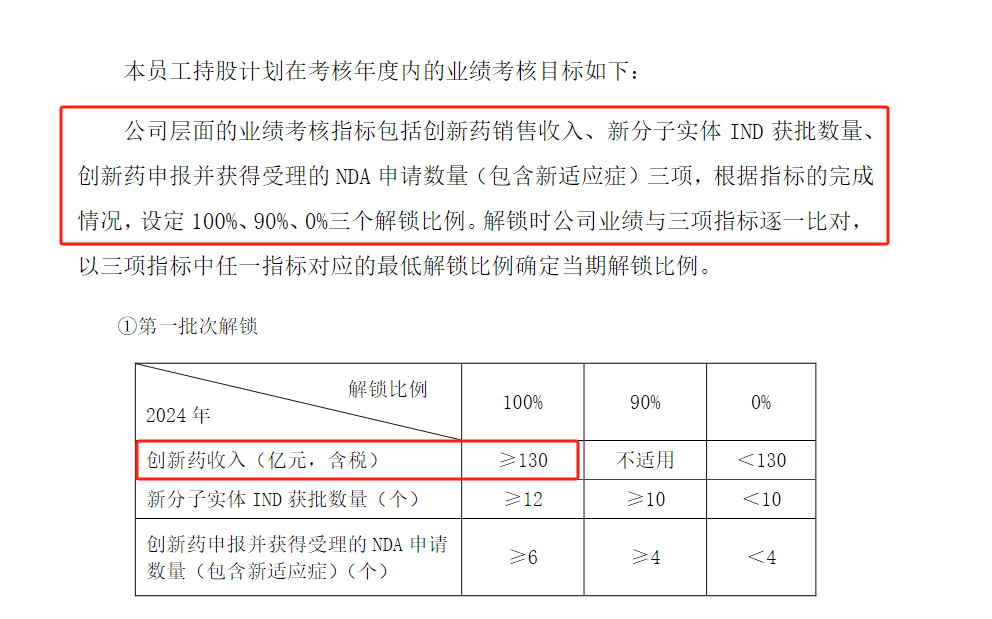

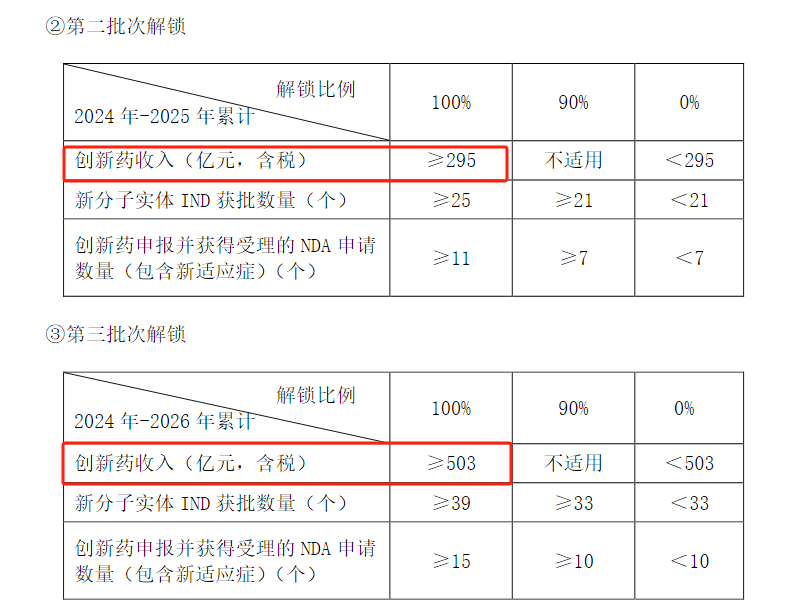

三、恒瑞创新药收入跟股权激励挂钩

这也是小北原来忽视的一个细节。

公司2024年员工持股计划管理办法里提到:

公司层面的业绩考核指标包括创新药销售收入、新分子实体IND获批数量、创新药申报并获得受理的NDA申请数量三项。

2024年创新药收入≥130亿元,第一批次将解锁。

2024—2025年累计创新药收入295亿元,第二批次解锁。

2024—2026年累计创新药收入503亿元,第三批次解锁。

先不论具体落地如何,这样的股权激励条件至少表明,公司对创新药发展的重视不言而喻,而且它直接跟员工的收益绑定。想起了商鞅变法。

为什么连妇女在家里织布都有动力?

因为商鞅新法里,织布织得多女子也可获得爵位。个人收益跟个人努力直接挂钩。

四、创新药出海:业绩增长的第二引擎

今年上半年恒瑞已将收到的 Merck Healthcare 1.6 亿欧元对外许可首付款确认为收入,利润增加比较多,而恒瑞医药对此的定位是:

成为业绩增长的第二引擎。

换言之,以后对外许可的收入可能会更多。

这让我想起原来同学说过,有家国外的公司有一系列的技术专利,但是这些专利它自己使用的不多,而是靠别的公司使用了这些技术来收费,且收费还很可观。它就是靠这个赚钱的。

也许恒瑞医药的对外许可会越来越多;

也许进行对外许可的药企越来越多;

也许创新药竞争会越来越激烈。

战战兢兢,如临深渊,如履薄冰。

即便恒瑞今年上半年业绩增长较好,但小北本人好像已经习惯了小心翼翼。总而言之,祝福恒瑞!

本文作者可以追加内容哦 !