#【悬赏】2024中报来袭,谁的表现更胜一筹?#鲁抗医药,王者何时归?

鲁抗医药是我一直比较关注的股票,近期有过一次短期持有,卖出稍微早了一些,但从后知后觉角度来看,也算是幸运,比较好的躲过了后面的大跌。

其实,鲁抗医药的2024年中报整体看还不错(相对),我们一起看看吧,我将从行业地位、商业模式、核心竞争力、财务分析、潜在风险等多个层面展开。

一、行业地位

鲁抗医药是我国大型的综合化学制药企业,在医药行业具有一定的地位。公司多次跻身中国医药工业百强系列榜单,如在 2023 年第 40 届全国医药工业信息年会暨 2022 年度中国医药工业百强论坛上,再次荣登中国医药工业百强榜单。

根据华证指数公布的 ESG 评级结果,鲁抗医药获得 B 评级,在 263 家制药行业上市公司中排名第 137。其 E 项得分 58.28,评级为 C;S 项得分 77.94,评级为 BB;G 项得分 81.11,评级为 BBB。

二、商业模式

公司主要从事医药产品的研发、生产和销售等业务,产品涵盖抗生素类、降糖类、心脑血管类、消化系统类、内分泌类、呼吸系统类、男科类、抗病毒类、氨基酸类、中成药、半合成抗生素类原料药、医药中间体、动物保健用抗生素等,涉及胶囊剂、片剂、分散片、粉针剂、颗粒剂、干混悬剂、水针剂、预混剂、复方制剂等 500 余个品规。

在销售模式上,公司可能通过与经销商合作、拓展终端市场等方式,实现产品的广泛覆盖。

三、核心竞争力

1. 持续的创新能力和研发投入:公司坚持创新驱动发展战略,每年在研发上投入较多资金,承担了国家科技攻关项目等。例如,其与中国科学院深圳先进技术院共建创新转化中心,加强多领域合作,进一步提升在微生物发酵及合成生物学领域的竞争力。

2. 产品结构优化:2024 年上半年公司持续推进卓越绩效管理提升,产品结构不断优化,营业收入稳步增长。全身抗感染类产品竞争优势持续提高,降糖类和心脑血管药物成为第二大产品群。

3. 技术与工艺优势:拥有全国领先的微生物发酵生产工艺,具有深厚的生产经验。例如,建立了国际首条反式乌头酸微生物绿色制造生产示范线。

4. 品牌影响力:公司获得“医药行业守法诚信企业”称号,通过优异的经营业绩,持续践行“创新、智慧、诚信”企业文化,鲁抗品牌的美誉度及影响力得到进一步提升。

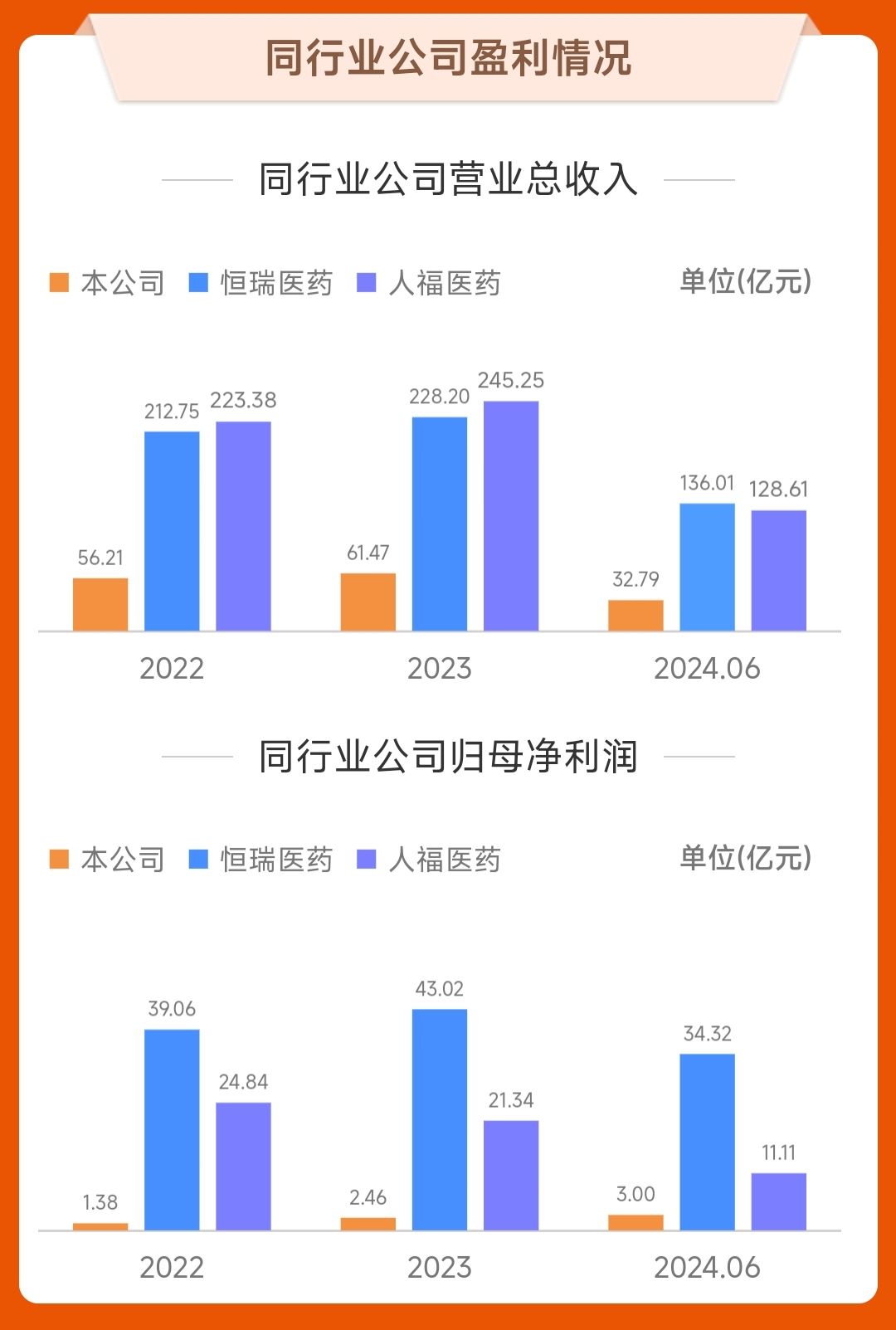

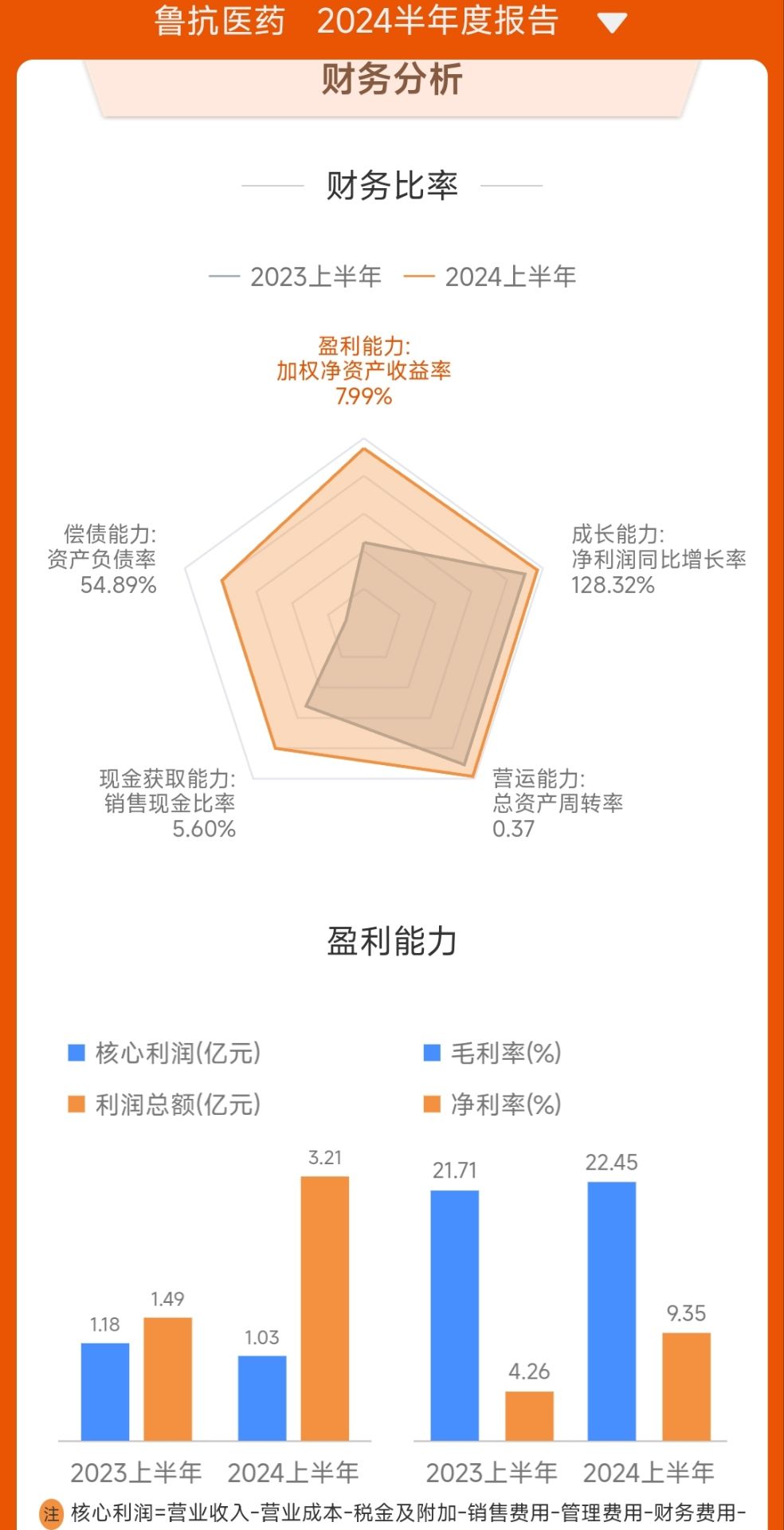

5. 产品线丰富:涵盖多个领域的产品,具有一定的市场竞争力。2024 年上半年,20 个重点品种销售收入 9.34 亿元,同比增长 51.79%。四、财务分析

根据 2024 年中报,公司主要财务数据如下:

营业总收入为 32.79 亿元,同比上升 2.93%。

归母净利润 3.00 亿元,同比上升 128.32%。

扣非净利润 9167.9 万元,同比上升 16.56%。

经营活动产生的现金流量净额为 1.84 亿元,同比下降 52.32%。

公司 2024 年上半年的毛利率为 22.45%,同比上升 0.74 个百分点;净利率为 9.35%,较上年同期上升 5.09 个百分点。

从单季度数据来看,第二季度实现营业总收入 14.81 亿元,同比下降 2.35%,环比下降 17.68%;归母净利润 2.33 亿元,同比增长 171.51%,环比增长 245.66%;扣非净利润 3830.72 万元,同比增长 2.75%,环比下降 28.23%。

资产负债方面,截至 2024 年上半年末,公司总资产为 88.43 亿元,较去年同期增长 6.07%;总负债为 48.54 亿元,较去年同期增长 3.67%;资产负债率为 54.89%,相比上年末下降 2.61 个百分点。

期间费用方面,2024 年上半年公司期间费用为 6.04 亿元,较上年同期增加 5534.55 万元。其中,销售费用同比增长 7.85%,管理费用同比增长 11.27%,研发费用同比增长 8.12%,财务费用同比增长 65.66%(主要受退城进园相关贴息政策影响)。

五、风险因素

1. 行业政策风险:医药行业受政策影响较大,政策的变化可能对公司的生产、销售和研发等方面产生影响。

2. 市场竞争风险:医药市场竞争激烈,需要不断提升产品竞争力和市场份额。

3. 研发风险:新药研发投入大、周期长、不确定性高,存在研发失败或未能达到预期效果的风险。

4. 原材料供应和价格波动风险:原材料的供应稳定性和价格波动可能影响公司的生产成本和盈利水平。

总体而言,鲁抗医药在行业中具有一定地位,其商业模式具备多元化特点,核心竞争力在创新能力、产品结构、技术工艺等方面有所体现。但在如今疲惫的市场环境下,鲁抗医药并不尽人意,这也许就是风险最后释放的过程,希望后面还能看到鲁抗医药王者归来的雄姿!@股吧话题 @东方财富创作小助手 $鲁抗医药(SH600789)$

本文作者可以追加内容哦 !