1、基本面修复

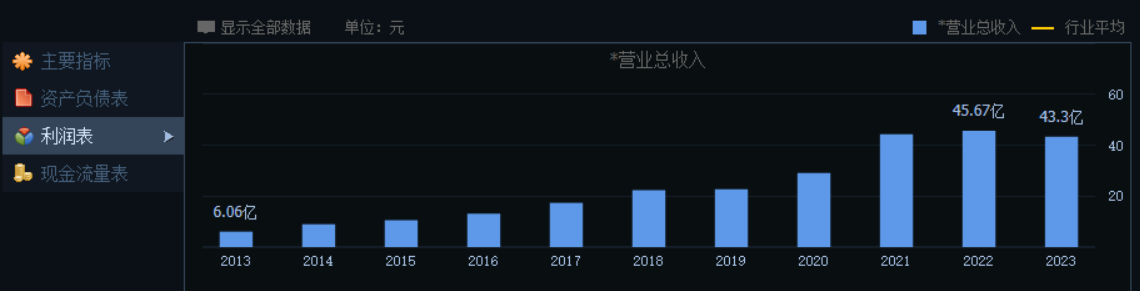

公司主营业务为高精密印制电路板的研发、生产和销售,属于电子元器件行业中的印制电路板制造业。PCB下游应用领域几乎涉及所有电子信息产品,是现代电子产品中不可或缺的元器件。作为电子信息产品制造的基础产业,PCB行业受宏观经济周期波动的影响较大。公司的核心业务是研发、生产和销售高精密印制电路板,公司主要产品为单/双面板、高多层板、HDI板等。产品应用广泛,主要以数据中心及服务器、通信及网络设备、汽车电子、消费电子为核心应用领域,辅以能源电力、工控、安防、医疗、航空航天等应用领域。

从公司的核心业务来看,技术壁垒还是很高的,尤其是难度系统很高的四层板、六层板、八层板,公司最新年报披露中,这部分占比极高,占据总收入的74.37%,而高技术壁垒带来的效应就是高毛利,整体毛利率维持在20%以上,近几年毛利处于微涨状态。

从公司存货来看,存货金额逐渐下降,下降比例接近10%;存货改善的同时,应收账款数据转好,合同负债逐年增加,公司整体经营状况持续改善。

近几年公司持续加大派现力度,派现金额连续破新高,这对一些喜欢分红的朋友非常友好。

2.底部反转

目前奥士康处于估值的洼地,市盈率在15左右,在高科技公司领域真是属于很低的估值了,今年利润继续上涨的话,以目前的市值,PE还将进一步下滑,如此高的利润配如此低的市值是不合理的。

3.业绩预增(数据来源同花顺)

截至2024年8月20日,6个月内3家机构对奥士康2024年度业绩作出预测,预测2024年每股收益1.85元,较去年同比增长13.5%,净利润5.88亿元,较去年同比增长13.43%。公司实际控制人为贺波、程涌,分别持有公司股份比例43.48%、26.47%。

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !