从元月18日上市当天的24元多,跌到8月21日的13元多,仅仅7个月的时间,看起来基本面变化不大,市值损失却超过45%,这家上市国企怎么了?

作为广州市政府旗下、广州市垃圾焚烧发电项目的唯一投资和运营主体,沪市主板上市公司永兴股份风平浪静的表面下,其实隐患暗生。

7月份,因下属子公司陷入“投标门”,永兴股份董事长李水江遭遇实名举报。该事件迅速引发了资本市场的关注。

招投标的“坑”

事情的起因并不复杂,源于一次普通的招投标,报价最高的前两位竞争者被取消资格,引发竞标单位对于竞标过程“有坑”的争议。

2022年8月9日,位于湖南省的邵东电厂炉渣处置项目招标中,广西共舟环保集团提交的业绩资料遭否定,被取消竞标资格,未能进入评标环节。

共舟环保表示,公司提交的业绩评审信息符合规范,却遭到不合理对待,评审方的行为有悖于《招标投标行业规范》中关于资格审查和业绩应基于客观、公正、明确的标准进行,不得随意曲解或否定的规定,而公司提供的业绩合同和税务发票真实有效,符合“合格投标人”的要求。

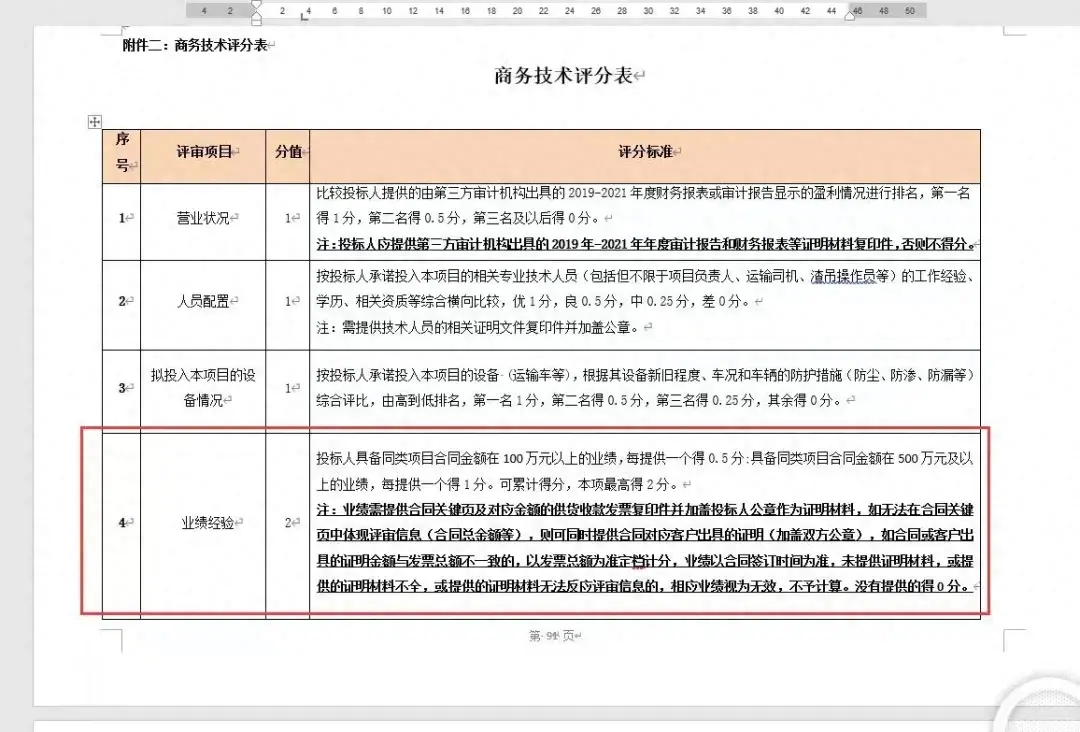

共舟环保还特别强调指出,招标文件采用综合评分法,总分100分,其中商务技术部分占30分,即便业绩缺项、漏项也仅做减分处理,没有取消资格的道理。

这份商务技术评分表显示,业绩需提供合同关键页及对应金额的供货收款发票复印件并加盖投标人公章作为证明材料,如法在合同关键页中体现评审信息(合同总金额等),则可同时提供合同对应客户出具的证明(加盖双方公章),如合同或客户出县的证明金额与发票总额不一致的,以发票总额为准定档计分,业绩以合同签订时间为准,未提供证明材料,或提供的证明材料不全,或提供的证明材料无法反应评审信息的,相应业绩视为无效,不子计算。没有提供的得0分。

但在实际操作中,原本以95.16分排名第二的共舟环保,因缺少一份业绩证明被取消资格。

最后的招标结果显示,报价第一的长春德方环保与报价第二的广西共舟环保,均以相同的理由被踢出局。

广西共舟表示,事后经协商,得到参与其他合作项目并提供三家企业入库备用的允诺,但两年过去,承诺并没有兑现,因此,“业主单位对我司存在欺骗行为”。

而在广州环保投资集团出具的信访事项处理意见书中称,“广西共舟未中标,故招标人环投建材公司及我司下属邵东公司从未与广西共舟签订过任一合同,不存在欺骗行为,也不负有缔约过失责任”。

据了解,广西共舟考虑到广州市国资委与广环投存在控股关系,已经向广州市人大信访局提出申请,将该事项转交建设主体和直接责任单位的邵东市政府复查核实。

“背锅”不是偶然

邵东电厂建设中,出现这样一个有争议的招投标事件,为何让广州上市公司永兴股份的董事长李水江被举报?

原来,本次招标是由广州环投建材有限公司委托广东省机电设备招标有限公司发布的,而广州环投建材有限公司由永兴股份于2020年9月自控股股东广州环投集团处受让而来,目前是永兴股份的全资子公司。

股权穿透之后,永兴股份是一家由广州市人民政府实际控制的环保能源公司,主要产品为电,主要服务包括垃圾焚烧处理服务和生物质处理服务。

2024年1月18日,永兴股份顺利完成发行并正式挂牌交易,本次IPO的最终募资为24.3亿元。

据永兴股份披露的招股意向书显示,其原本计划通过IPO募资资金的规模则是高达45亿。

为了尽快完成发行,永兴股份选择了大幅缩减募资规模的方式,仅获得原计划募资额度的54%,终于在2023年10月26日获得上市注册批文。

广州环保投资集团有限公司作为控股股东,持有永兴股份72.34%的股份。

共舟环保指出,在向广环投和永兴股份投诉广东机电的违规行为之后,广环投并没有组织复查,在此后的信访投诉中,广州环投集团又将招标过程中的相关问题,推脱给广东机电。

李水江不仅是上市公司永兴股份的董事长,同时也是广州环保投资集团有限公司党委书记、董事长。当招标的代理单位出现违规,发布标书的业主单位当然负有监督与审核之责。

欲戴皇冠,必承其重。因此,作为控股股东与上市公司的双重领导人,李水江遭投诉,还真不是池鱼之殃,他确实有背锅的理由,而推脱也绝不是解决问题的思路。

先例并不久远

在数年前,永兴股份还未曾上市,但相似的招投标事件,也曾发生过。

2017年9月13日,建材公司发布中标候选人公示,第一中标人为广州恒一能环保科技有限公司(原名为广州恒能环保科技有限公司,以下简称“广州恒能”),第二中标候选人为广州绿茵环保科技有限公司(以下简称“广州绿茵”)。公示期间,投标人广西秦源环保有限公司、东莞宏昌环保游侠弄公司、中山西江环保科技有限公司(以下简称“西江环保”)均向建材公司提交质疑函件。

据(2019)粤01民终3881号裁判文书,该招标项目的第一中标候选人广州恒能,因与另一中标候选人存在利害关系等原因而被取消中标资格。

在招投标的“坑”之外,永兴股份对于下属公司的治理,同样存在相当多的漏洞。

2021年,广州鸿锋环卫设备有限公司曾系永兴股份子公司超五千万元的垃圾运输车采购项目的第一中标候选人。该公司或是永兴股份关联方广州市环境卫生机械设备厂有限公司的外协加工商,其注册资本仅50万元,近三年社保缴纳人数分别不超过13人。2021年5月25日,因招标项目需求及采购计划发生重大变更,该项目终止招标工作,待需求及采购计划调整后重新组织招标。2023年,广州鸿锋再次中标关联方环卫车采购项目,中标金额超两千万元。

据媒体报道,广州环保投资集团有限公司曾发生“塌方式腐败”窝案。这起窝案涉及多个垃圾焚烧项目贪腐问题。在该窝案中,时任广州市纪委书记王晓玲提到广州市政府停止了广州环投原来中标的标书,将标底下调15%后重新发标进行招投标,仅此一项就为市财政挽回了损失数亿元。

此外,庭审信息显示,在这起窝案中,检方指控称,时任广州环投企业发展部部长李晓雄单独或伙同该公司总经理白文、董事长及法定代表人潘胜燊非法收受他人财物共计848.5万元。行贿人之一的广东辰裕建设工程公司董事长汪清,通过向上述人员支付“好处费”,在制定倾斜性招标条件的情况下,使其挂靠单位顺利拿到花都、增城、兴丰、南沙等4个项目。汪清拿下的4个项目总造价约15亿元,其向上述三人一共行贿1930万元。

这一事件无疑也表明,在招投标过程中,公司高管处于高风险区域。

公司治理刻不容缓

舵手的思路,决定着航船的方向。

“到2026年,再造一个环投”!这响当当的誓言,来自广州环投集团召开战略规划执行委员会2024年第二次会议。作为集团公司党委书记、董事长,李水江出席会议并讲话,会议强调要进一步加大“十四五”战略规划执行力度,确保圆满完成集团2024-2026年的各项战略指标,全力推动“再造一个环投”目标落实落地。

李水江董事长的三点指示中,第一点便强调,要重点思考如何“市场化”“抓落实”。

事实上,作为环投集团旗下主力,永兴股份的资产质量并不算太好。上市前的资产负债率持续保持在60%以上,高于同行业可比公司10个点左右,流动比率和速动比率也不及同行可比公司平均水平。

如何借助市场的力量,提升永兴股份乃至环投集团的资产质量,确实是一个艰巨的课题。

市场经济,诚信为本,公司治理是发展关键。

尤其是在提倡“大力发展新质生产力”的当下,未来中国经济的突破口已经点题破局,上市公司更应是其中表率。

但永兴股份在IPO 之前,其诚信原本就是有市场争议的。

一个典型的例证是:起初的招股书显示,永兴股份拟利用募集资金13.50亿元补充流动资金及偿还银行贷款,更好地满足公司业务发展和对运营资金的需求。但令人瞠目的是,申请上市前三年,永兴股份实施现金分红合计金额为13.125亿元,分掉了三年利润总和的88.58%,却又反手就从股市上圈走24.3亿元,其对资本市场的诚意又有多少呢?

抛开上市这样的大事,退一步而言,如果企业诚信堪忧,连一个普通的招标都能引发诸多“有坑”、“违规”方面的投诉,则非但谈不上新质,恐怕企业本身只会引来重重质疑。

对于上市企业而言,补上公司治理这一课,已是市场当务之急,永兴股份或许能做出表率。而作为掌控环投集团与永兴股份这两艘巨轮的双料舵手,李水江董事长在此紧要关头的表态,更值得七万多名投资者拭目以待。

本文作者可以追加内容哦 !