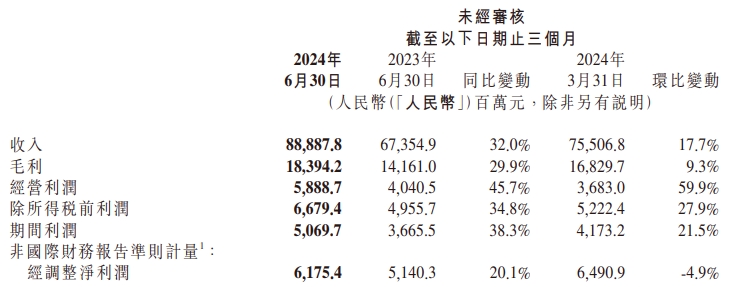

天天消费讯,近日,小米集团披露2024年二季度财报,实现营收889亿元,同比大增32%,已连续4个季度同环比实现正增长。经调整净利润达人民币62亿元,同比增长20.1%,保持高位水平。雷军表示,这是小米历史上最出色的季报。

智能手机出货量增长28.1%

2024年第二季度,小米集团智能手机业务收入465亿元,同比增长27.1%。加上第一季度的465亿元营收,上半年,小米集团智能手机业务共计收入930亿元。

本季度小米手机在全球市场智能手机出货量达4220万台,同比增长28.1%。据Canalys数据,按智能手机出货量计,小米Q2在全球市场已连续16个季度稳居前三,市占率达14.6%,且为前五名中同比增速最快的品牌。

智能手机整体ASP(平均每部手机售价)由2023年第二季度的1112.2元减少了0.8%至2024年第二季度的1103.5元。对此,小米集团解释称,主要是由于中国市场竞争加剧以及ASP较低的新兴市场的销售量增加所致。

小米集团合伙人兼总裁卢伟冰在财报沟通会上谈到了小米手机的高端化进展。据他介绍,2024年第二季度,在中国市场3000~6000元的主要价格段,小米的市场份额同比有所提高,新发布的MIXFLIP等两款折叠屏手机产品助力小米突破了6000元价格段。

谈到全年预计情况时,卢伟冰表示,2024年第一季度及第二季度,小米智能手机出货量已经比去年同期增长了近2000万台。“也就是说我们下半年(出货量)不增长,今年全年也能达到1.65亿(台),所以我觉得手机(业务)这是可以预测的。”

小米空调出货量超330万台

IoT与生活消费产品业务收入为268亿元,同比增长20.3%,毛利率达到19.7%,同比提升2.2个百分点。

大家电业务依旧表现亮眼,收入同比增长38.7%。Q2小米空调产品出货量超330万台,同比增长超40%,小米冰箱、洗衣机产品也实现大幅增长,出货量分别超60万台和超40万台。

AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本电脑)数达到822.2百万,同比增长25.6%;拥有五件及以上连接至AIoT平台的设备用户数达到16.1百万,同比增长24.2%。

米家APP的月活跃用户数同比增长16.8%至96.9百万,小爱同学16的月活跃用户数同比增长12.4%至131.7百万。

广告业务收入60亿元

互联网业务收入达到83亿元,同比增长11.0%,互联网业务毛利率达到78.3%,同比提升4.2个百分点。

2024年6月,全球月活跃用户数达到675.8百万,同比增长11.5%。其中,中国大陆月活跃用户数达到164.4百万,同比增长10.1%。智能电视17全球月活跃用户数达到68.8百万,同比增长10.0%。

2024年第二季度,实现广告业务收入60亿元,同比增长16.9%。本季度,游戏业务收入为10亿元。

此外,境外互联网业务延续健康增长趋势。二季度,境外互联网服务收入同比增长32.9%至27亿元,境外互联网服务收入在整体互联网服务收入中占比为32.1%,同比提升5.3个百分点。

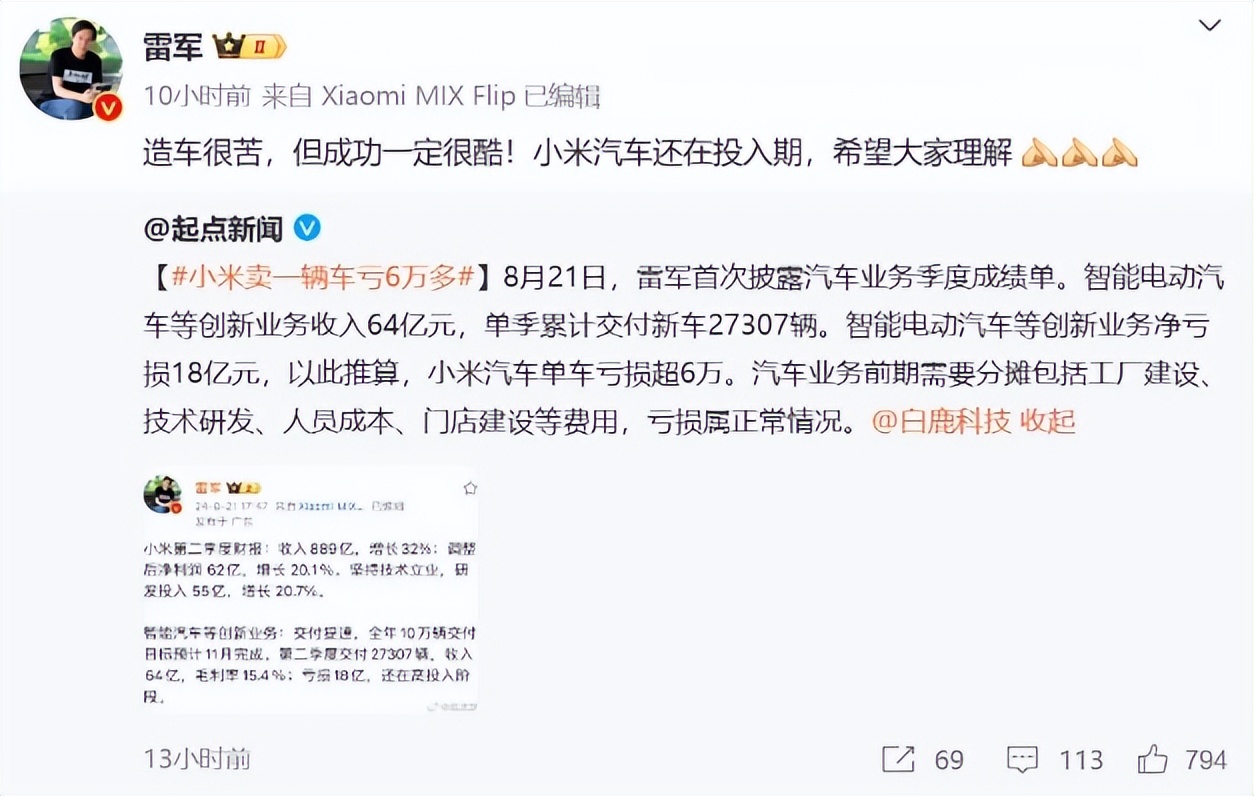

每卖一辆车亏损超6万元

广受关注的汽车业务,也在这份财报中被首次披露。

根据财报,2024年二季度,小米集团智能电动汽车等创新业务收入64亿元,其中智能电动汽车收入62亿元,包括智能电动汽车在内的创新业务净亏损18亿元。二季度,小米集团交付了2.73万辆XiaomiSU7系列汽车,智能电动汽车的ASP为22.9万元。

以此计算,小米集团每卖一辆车亏损超6万元。当然,汽车业务前期需要分摊包括工厂建设、技术研发、人员成本、门店建设等费用,亏损属正常情况。

21日晚间,雷军发微博回应称:“造车很苦,但成功一定很酷!小米汽车还在投入期,希望大家理解。”

小米集团合伙人、总裁卢伟冰表示,汽车业务的亏损主要有两个原因,一是目前小米汽车规模还比较小,汽车是典型的需要规模经济的行业;二是小米汽车第一辆车的投入非常大,成本的消化还需要一些时间。此外,XiaomiSU7是纯电轿车,在所有的车型里面,纯电轿车的成本是最高的,因为电池非常贵。相信随着未来规模的不断提升,以及产能的不断挖潜、交付能力的提升,小米汽车的亏损会进一步收窄。

投行纷纷看好

高盛发表研报称,小米集团次季业绩反映其人车家生态战略取得初步成果,智能电动汽车业务表现令人印象深刻,集团整体收入按年增长32%至近889亿元人民币,较市场及该行预测高出3%至4%,经调整净利润更较市场及高盛预测高出27%至38%。

智能手机业务方面,高盛预测小米第三季及第四季的出货量分别达到4,230万部及4,240万部,全年则预期按年增长1.2%至1.67亿部,智能手机业务毛利率第三季可见底。

高盛将小米2024至2026年收入预测上调1%至2%,净利润预测上调11%至18%,重申“买入”评级,目标价由23.2港元升至24.7港元。

野村发表研报称,此前曾对小米集团今年盈利前景有所担忧,然而集团次季交出稳固业绩,加上对未来经营展望也向好,很大程度上缓解了疑虑。

该行指出,小米智能手机业务在中国的市场份额逐步增长,特别在高端产品市占率正提升。同时小米SU7持续受到市场欢迎,汽车业务亏损较预期少,该行认为归因于其核心业务与电动车业务的协同效应较强。

目前野村预测小米核心业务估值约为3,300亿至3,700亿元,而电动车业务则预期可于今明两年带来700亿至1,500亿元的新增价值,评级由“中性”升至“买入”,目标价从17港元升至22港元。

本文作者可以追加内容哦 !