一、全球债券市场

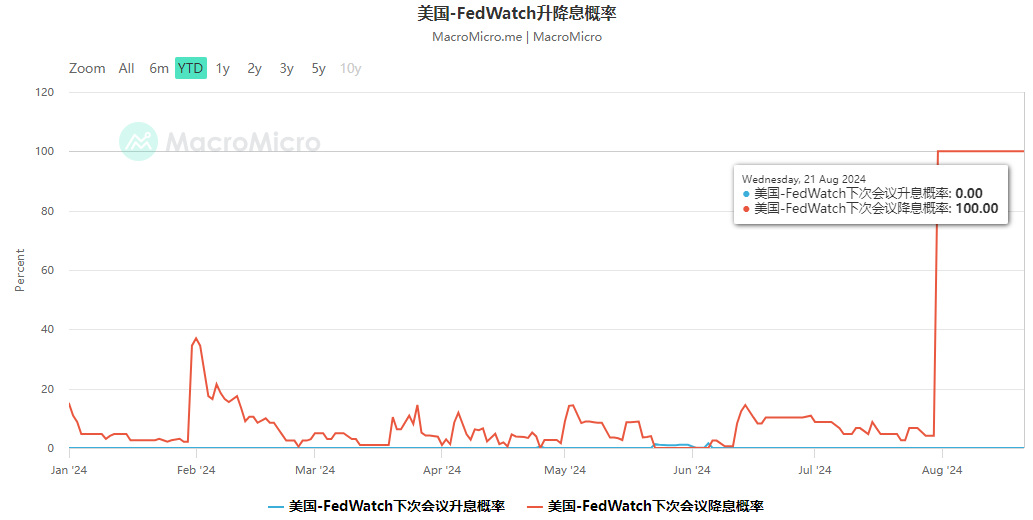

债市表现:中国银行间市场交易协会表示政策并未设置长期国债利率区间,中国10年期国债收益率跌1.45bp左右。因就业数据修正,以及美联储7月会议记录增强了9月份降息的预期,美国10年期国债收益率下行约3bp。

二、中资美元债二级市场

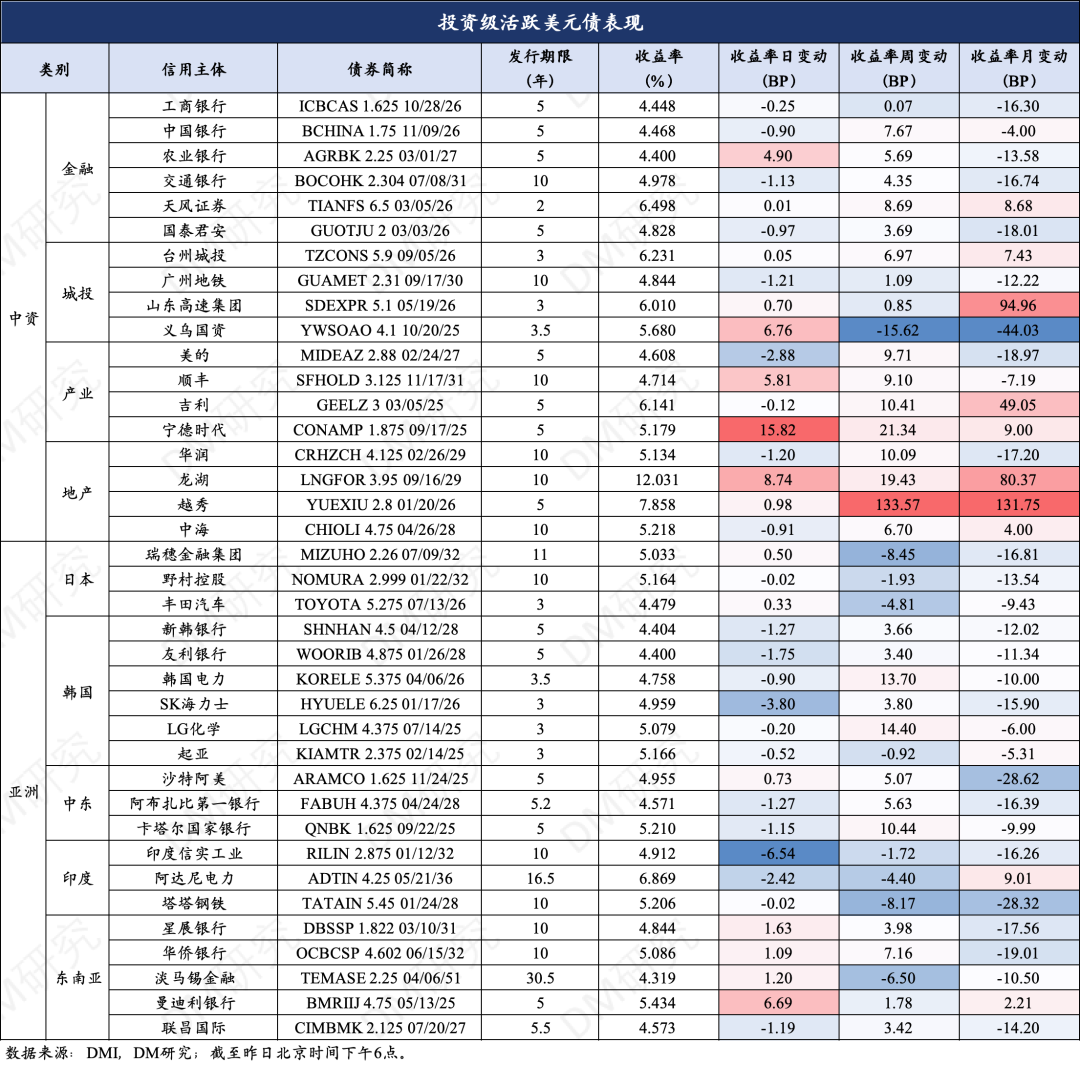

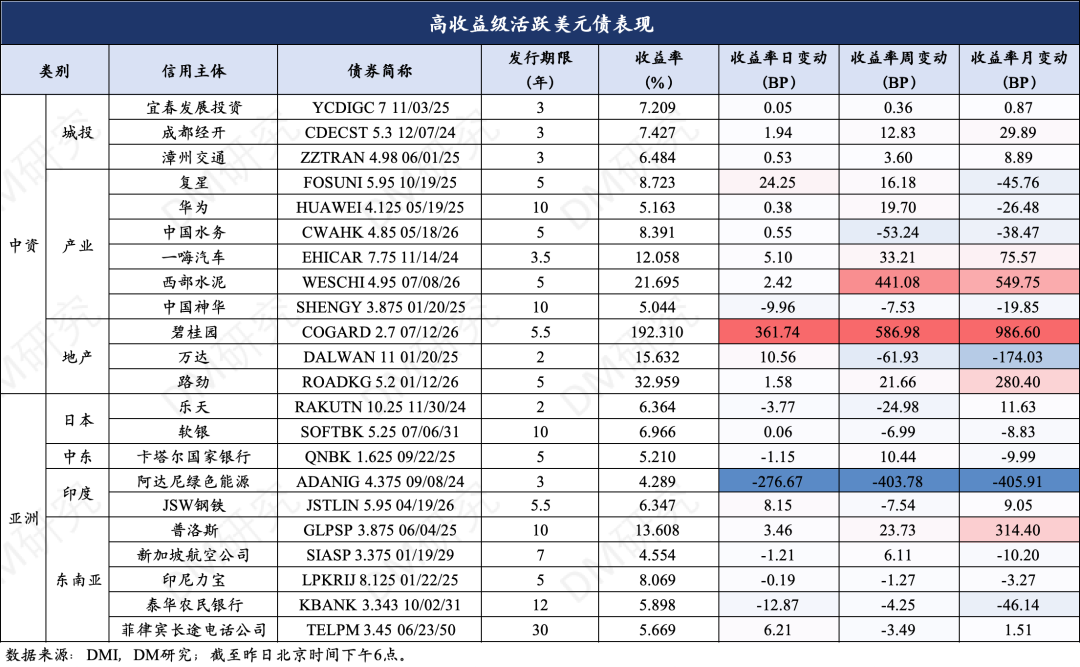

活跃券表现:

从重点关注的活跃券情况来看,产业板块波动较大,金融和城投板块相对平淡。宁德时代收益率单日上行15.82bp,跌幅最深;美的收益率日变动-2.88bp,今日涨幅最大,近期被多家机构给予买入评级。除东南亚外,海外债券板块普遍小幅上涨。印度信实工业收益率日跌6.54bp,表现最为亮眼。韩国半导体巨头SK海力士收益率日跌3.8bp,主体14日因盈利显著改善和债务削减承诺,获标普调升展望。

高收益方面中资美元债普遍疲软,地产板块碧桂园收益率日涨361.74bp,跌幅尤深。产业板块中国神华延续涨势,收益率日变动-9.96bp,成为本日唯一上涨的债券。亚洲方面,印度阿达尼绿色能源涨幅最大,日收益率变动-276.67bp。

三、债市要闻及策略

1、美联储会议纪要显示,绝大多数人都预计,9月可能适合降息。一些人甚至认为,根据通胀和就业市场的环境,上月就已经有理由降息。在7月会议上,大多数决策者认为,"如果数据继续大体符合预期,那么在下次会议上放松政策可能是合适的"。记录还显示,担心过早放松货币政策可能会推动通胀回升的决策者人数减少;"大多数"决策者认为就业市场的风险已经增加,而通胀任务的风险已经降低。

2、中国银行间市场交易商协会副秘书长徐忠表示,当前债券市场存在三个认识上的误区,有必要予以厘清。一是认为短期和超长期国债利率影响因素是一样的;二是认为央行近期提示长期国债利率风险,但今年却降准降息,两个行为矛盾;三是认为央行要控制和决定国债市场利率水平。央行对长期国债利率的风险提示,是为了遏制羊群效应导致长期国债利率单边下行可能潜藏的系统性风险,并未设置长期国债利率区间。

3、日本央行拟购买3750亿日元的3-5年期日本政府债券。拟购买3500亿日元的1-3年期日本政府债券,拟购买4000亿日元的5-10年期日本政府债券。

4、央行公开市场操作:央行公告称,为维护银行体系流动性合理充裕,8月21日以固定利率、数量招标方式开展了2580亿元7天期逆回购操作,操作利率为1.7%。Wind数据显示,当日3692亿元逆回购到期,单日净回笼1112亿元。

5、债市策略

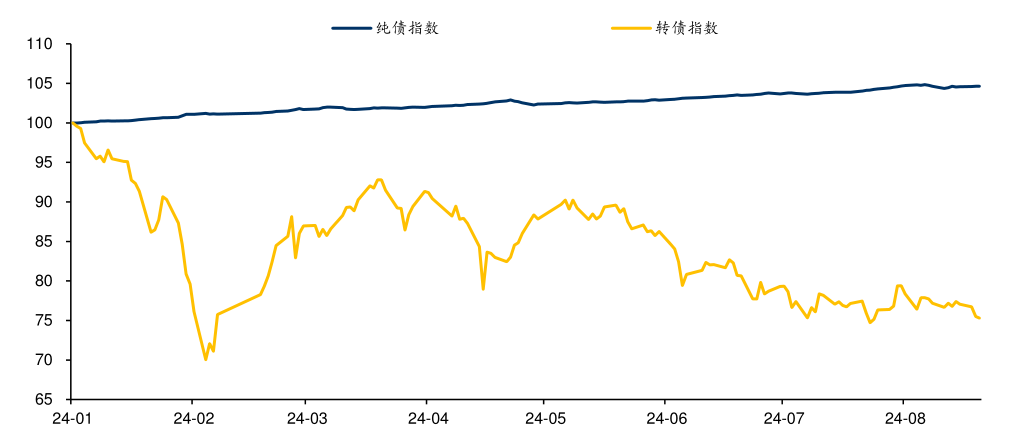

可转债: 华福证券表示,本轮低价转债的修复期大概率出现在7-9月,当部分弱资质转债信用风险出清后,前期受影响的标的或集中呈现稳中趋涨的行情。从修复的结构来看,评级较高,信用风险较小的标的或呈现不弱于低评级的修复幅度,结合机构投资者的投资风格和风控要求,建议本轮关注低价转债的投资者可着重布局AA以上评级的标的。

海外债:美联储主席鲍威尔即将在本周五发表重要讲话前夕,美债杠杆头寸规模创下历史新高。债券交易员们正在承担创纪录的风险并大胆下注,美联储即将开启四年多以来的降息周期,进而推动债市上涨。近期美债杠杆持仓激增之际,美债看涨押注在过去几周内明显增加。他们押注今年和2025年期间美联储将会大幅降息。

特别提示:市场有风险 投资需谨慎

#复盘记录##投资干货#

本文作者可以追加内容哦 !